Related articles

文 | 市值观察,作者 | 小李飞刀

近期,A 股市场目光大多聚焦于铜铝为首的有色金属,而石化板块却在低调中持续吸引资金布局。自 12 月中旬以来,化工行业 ETF 易方达 (516570) 等产品跟踪的中证石化产业指数累计涨幅已超 11%,创下 2022 年 3 月以来新高。

作为宏观周期下游行业,石化能否在 2026 年迎来转机?

01 石油周期见底?

化工行业上游原材料命脉主要在石油。油价若未触底,化工复苏便难言真正开始。

2025 年,布伦特原油从年初的 75 美元/桶跌至年底的 61 美元/桶,跌幅高达 18%,创下近五年以来最大年度跌幅。

那么,本轮石油周期走到哪里了?

过去多年,60 美元常被视为原油均衡价。过去 20 年,仅有三次周期曾显著跌破该关口,分别出现在 2008-2009 年金融危机、2014-2016 年页岩油产能激增叠加 OPEC 放弃减产,以及 2019-2020 年公共卫生事件导致需求骤减时期,油价最低下探至 30 美元左右。

但本轮石油周期可能有所不同,并没有出现需求突然锐减或供给侧技术改革导致的暴跌。相反,越来越多迹象表明 55-60 美元有望成为本轮周期的底部区间。

一方面,供给端的放量已基本被市场消化。

2025 年 4 月,OPEC+主要产油国突然加速恢复 2023 年以来暂停的产能,意在夺回被美国页岩油等竞争对手占去的市场份额。这一举动导致 2025 年油价持续低迷。

随着 OPEC+在 2026 年一季度暂停进一步增产,同时 60 美元也是美国页岩油的成本区间,油价继续下行空间有限。此外,以中国为首的国家持续进行石油战略储备,也对油价形成了托底作用。

另一方面,在美联储降息周期中,美元下行趋势逐渐清晰,有助于提升以美元计价的原油吸引力,同时传统需求也预计将更具韧性。

金银铜等大宗商品持续爆发,一定程度上反映了全球市场对美元贬值与信用下滑的预期,原油同样会间接受益。

此外,2026 年的地缘局势,可能成为影响油价的额外变量。

在此大背景下,A 股市场的 「三桶油」 有望受益于油价周期上行带来的业绩与估值提升。事实上,在油价从 100 美元上方回落至 60 美元的过程中,「三桶油」 股价并未跟随下跌,反而逆势走强。

▲中国海油 VS ICE 布油走势图,来源:Wind

2021 年 2 月 18 日以来,中国海洋石油 (H 股)、中国石油、中国石化累计涨幅分别超过 240%、200% 和 100%。这反应出石油板块的周期波动性已被弱化,其高股息属性正发挥更大平衡作用。

截至 1 月 2 日,这三家公司的股息率 (TTM) 分别为 6.4%、4.5% 和 3.7%,整体高于市场平均水平,成为市场中较为稀缺的高股息蓝筹。

值得关注的是,中国海油还具备不错成长性,市场给予的估值也最高。要知道,2014 年至 2024 年间,公司年均产量增速达 5.4%,桶油成本则从 2014-2019 年的 42.3 美元降至 29.8 美元。

02 化工复苏临近了

若石油周期触底,叠加自身供需改善,将有力推动化工行业步入新一轮复苏。

2025 年前三季度,石油石化、基础化工板块的资本支出增速分别为-6.8%、-8.6%,2024 年全年已同比下滑 6.6%、15%。相比之下,2022-2023 年因全球供应链扰动,资本支出曾连续两年实现双位数高增长。

▲来源:民生证券

2025 年 7 月推出的 「反内卷」 政策,通过环保、能耗控制、审批管控等方式约束石化行业无序扩张,其效应正逐步显现。

在中国化工产能扩张放缓的同时,海外产能正在加速退出,或进一步推动全球化工周期走向复苏。

2024 年 4 月埃克森美孚关闭法国格拉雄翁裂解装置后,全球在 15 个月内已有 21 家跨国巨头、40 余套装置、超 1500 万吨/年产能关停。预计到 2027 年,欧洲将永久退出约 460 万吨/年乙烯、228 万吨/年丙烯和 43 万吨/年丁二烯产能。

日韩化工行业同样面临压力。机构预测,到 2027 年前韩国化工产能淘汰比例可能达到总产能的 18%-25%。

中国化工在全球持续扩张,而海外化工巨头的市场份额逐步萎缩。背后原因主要有二,一是欧洲失去廉价俄罗斯天然气,成本大幅上升;二是中国化工龙头通过技术精进和全产业链运营,持续提升全球竞争力,倒逼海外产能出清。

需求方面,汽车、家电及新消费领域保持稳健增长,新基建与科技产业成为新引擎,中国化工出口也展现出一定韧性。在美联储降息环境中,传统化工需求有望获得支撑,尽管这并非价格走向的核心决定因素。

另外,从历史经验看,大宗商品周期往往依循相似路径演绎,石化也将轮动上涨。

第一阶段,黄金白银率先上涨。流动性宽松环境中,黄金金融属性凸显,加之全球央行增持,金价在降息初期表现突出。

第二阶段,铜铝等工业金属接棒。这类品种兼具金融与工业属性,随着资金从金融体系流向实体经济,需求复苏预期推动价格上涨,供应端扰动也常常加剧涨势。

第三阶段,下游消费及原油、化工等行业启动。上游价格上涨逐步传导至终端,经济复苏展开,反映经济整体需求的原油、化工品开始表现。

当前,周期正切入第二阶段,第三阶段也有个别品种初现启动迹象,例如 PTA、MDI 价格近期逆势上涨,但绝大多数化工品价格仍处于四年周期低位。

由此可见,石化板块有望成为继金银、铜铝之后轮动到的重点赛道。投资者若希望一揽子布局石化龙头,可关注化工行业 ETF 易方达 (516570) 等相关产品。

值得一提的是,据交易所对 ETF 命名的统一规范要求,此前名为 「化工行业 ETF(516570)」 的产品已于 2026 年 1 月 5 日正式更名为 「化工行业 ETF 易方达 (516570)」。目前,易方达基金旗下全部近 120 只 ETF 均已实现统一命名,是业内首家完成全量 ETF统一命名的机构。

03 否极泰来的潜在赢家

化工行业细分领域复苏已露苗头,哪些企业可能成为本轮周期赢家?

首先是 MDI 赛道。

自 11 月底以来,万华化学、巴斯夫等全球 MDI 龙头企业陆续发布涨价函,或已标志着周期性回暖了。截至 12 月 31 日,MDI 现货报价约 14600 元/吨,但仍处于近二十年低位,较 2021 年 2 月高点下跌近 50%。

事实上,MDI 是化工领域中盈利能力最强的细分赛道之一。以万华化学为例,2000-2024 年,其净资产收益率 (ROE) 多数年份保持在 20% 以上,仅三年在 14% 左右。

高盈利背后,一方面源于市场经营壁垒高。MDI 生产需采用光气法,而光气易挥发、又有剧毒,技术门槛很高。事实上,万华化学自从 2000 年攻克 MDI 技术后,再无龙头企业杀入该领域。

另一方面,MDI 市场趋于寡头垄断格局。当前,全球前五大企业为万华化学、巴斯夫、科思创、亨斯迈、陶氏已占据绝大部分产能。

其中,万华化学作为全球行业第一,预计 2026 年二季度完成新增 70 万吨,年总产能将达到 450 万吨,全球份额有望提升至 42%。随着 MDI 价格回暖,公司有望在 2026 年实现 「量价齐升」。

其次是 PTA 赛道。

12 月中旬以来,PTA 主力期货涨约 10%,领涨化工板块。这主要源于市场预期供需格局可能发生转变。2026 年,国内几乎无新装置投产,海外新增十分有限,而需求端预计又有 300-400 万吨聚酯产能投放,使 PTA 成为化工板块中率先复苏的品种之一。

在此大背景下,民营炼化三巨头——恒力石化、荣盛石化、恒逸石化已步入上行通道,近期表现在化工赛道中较为突出。

另值得注意的是,据 Wind 统计,每年 1 月,石化板块在 A 股各行业中胜率、赔率均排名第二,仅次于银行。

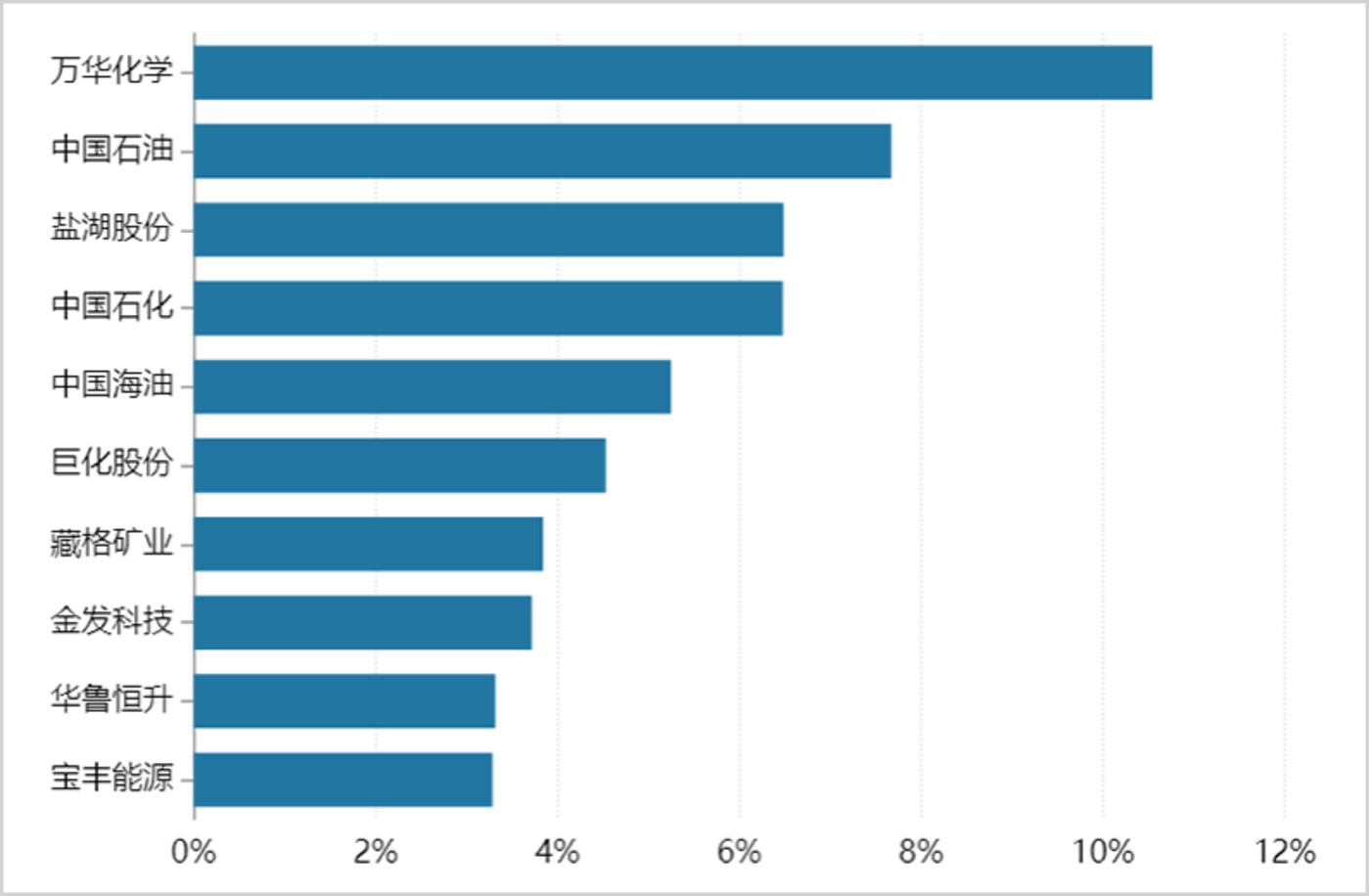

若想一揽子投资石油、化工等龙头,可以关注化工行业 ETF 易方达 (516570) 等产品。截至 2025 年前三季度末,该基金前十大重仓股就包括万华化学、中国石油、中国石化、中国海油、华鲁恒升等。

▲化工行业 ETF 易方达 (516570) 前十大重仓股 来源:Wind

总之,当前石化板块在资金悄然布局中已走出上行趋势,开始预期石化会走出当前周期低谷,并有望开启新一轮周期。