Related articles

文 | 赶碳号科技

岁末年初,光伏周期正迎来新一轮变盘——行业底层逻辑正在潜移默化中发生结构性改变:在供给侧,是成本制胜,效率制胜;在需求侧,是场景制胜,全球化制胜。谁的成本低、效率高,能提供整体解决方案,拥有全球化竞争力,谁就能在 2026 年活下来,否则就是死。

今天重点谈谈光伏企业的成本之战——这一点忽然就成了决定这一轮光伏洗牌的最大变量。因为,在过去两年中,这个竞争维度的要素已经发生本质改变——在过去两年中,硅料从第一成本退位,金属化成本 (银浆为核心) 快速抬升并成为组件端最具约束力的单一变量。

光伏成本重构:银浆取代硅料成第一成本变量

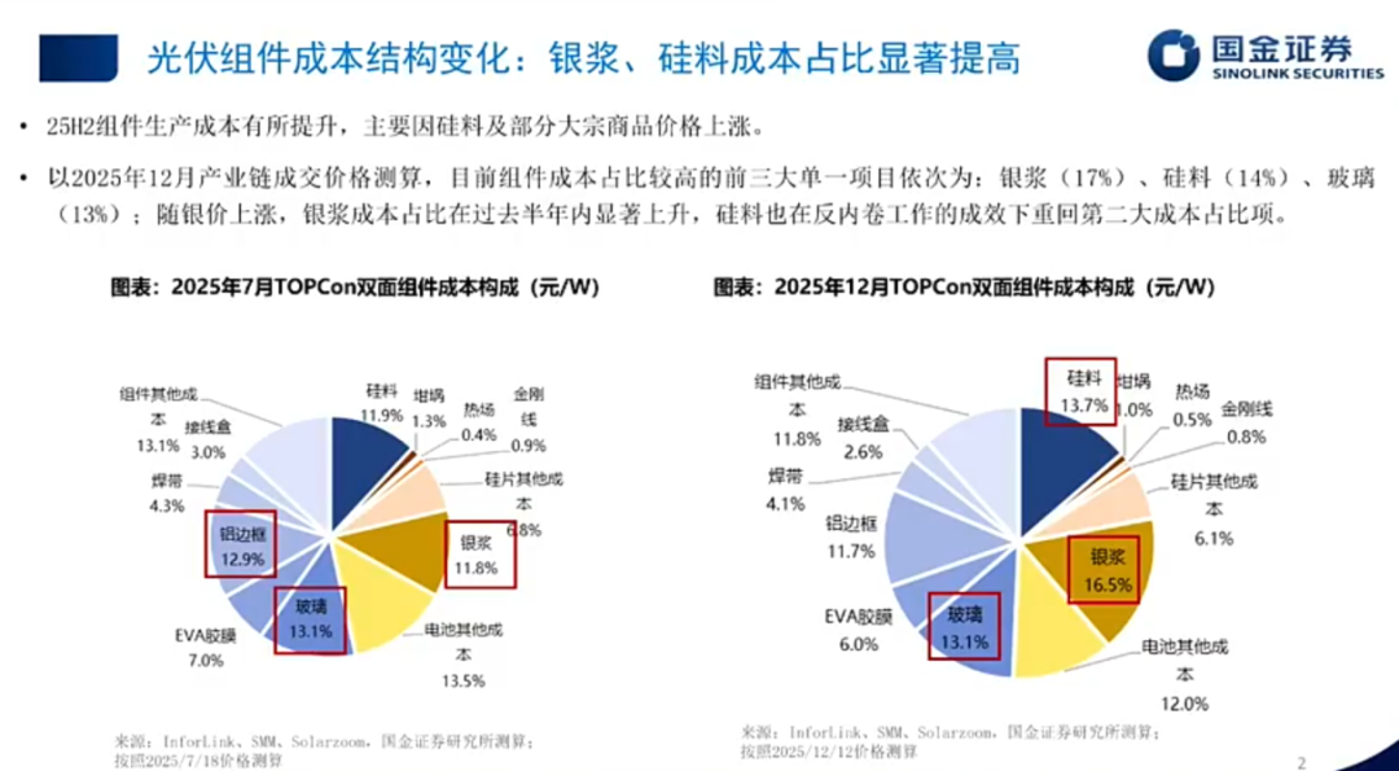

光伏行业的成本逻辑在 2024-2026 年这两年中,完成了颠覆性的重构。成本矛盾的第一约束从硅料转向以银浆为代表的金属化环节。以 TOPCon 组件为例,三个关键时间节点的成本结构变化,清晰勾勒出这一嬗变轨迹:

1. 2024 年 1 月:硅料退潮,银浆崭露头角

此时硅料价格已从 2023 年的高点回落,组件成本结构呈现初步分化:

-

硅料占比降至约 10%-12%,较 2023 年 9 月的 15% 持续下滑;

-

银浆占比首次突破 10%,达到 10.5%;

-

玻璃、边框占比分别为 12%、11%,胶膜占比 9%;

-

八大辅材总占比从 2023 年的 48% 升至 52%,首次超过主材占比;

这一阶段的核心特征是——「硅料主导权弱化」,银浆与玻璃、边框等辅材共同构成成本支撑,行业尚未形成明确的单一成本核心。但在当时,爱旭股份陈刚已经意识到,白银涨价很可能成为光伏产业的瓶颈。

2. 2025 年 1 月:银浆反超,成本格局逆转

银价在 2024 年呈现显著上行 (不同口径存在差异),直接推动银浆成本占比跨越式提升:

-

银浆占比飙升至 14.2%,正式超越硅料 (11.3%) 成为第一大单一成本项;

-

边框受铝价上涨影响,占比升至 13.8%,玻璃维持 13% 左右;

-

硅料占比同比下降 0.7 个百分点,胶膜占比降至 7%;

-

工业用银需求持续扩张,2024 年全球工业用银总量约 680.5 Moz(百万盎司),创纪录。光伏用银占比 29%,约为 197.7Moz,折合约 6,150 吨。

在那时,光伏行业已普遍明确感知到白银的成本约束,但多数企业仍依赖细线印刷等渐进式降银方案,尚未形成规模化替代技术。

3. 2026 年 1 月:银浆垄断成本话语权,硅料占比持续萎缩

2026 年初:银价在 2025 年出现历史性上涨——以现货白银 (伦敦银现) 计,从年初约 29 美元/盎司上行至年末约 71.6 美元/盎司,全年累计上涨约 147%,年内一度触及 80 美元/盎司上方。

在高银价背景下,叠加 N 型电池 (以 TOPCon 为主) 渗透率在 2025 年底前逼近/冲击 90%(单位耗银量取决于具体路线与降银进度),组件成本结构呈现 「刚性化」 特征,但并未彻底固化:

-

银浆占比升至约 16%-17%,较 2024 年 1 月提升 6 个百分点;

-

硅料占比进一步降至 9.9%,较 2023 年高点 (15%) 下滑 5.1 个百分点;

-

边框占比 14%,玻璃 13.1%,胶膜 6%

银浆在电池非硅成本中的占比高达 42%,成为企业盈利的决定性因素。

来自国金证券姚遥

关键对比:硅料高点 vs 银浆高点的成本支配力

2023 年硅料价格峰值时期 (约 30 万元 / 吨),其在组件成本中的占比最高达 15%,凭借供给短缺掌握产业链定价权;而 2026 年 1 月,银浆以约 16%-17% 的占比实现双重超越:

占比更高:较硅料高点高出约 1-2 个百分点!

约束更强:硅料价格可通过行业产能调节回落,银价受全球工业需求与伴生矿供给约束,光伏行业几乎不存在反向调节能力

传导更直接:银浆成本上行对组件端的传导往往滞后且不完全,更容易体现为毛利与现金流压力

辅材集体上涨,印证硅料地位下滑:

对比 2023 年 9 月与 2026 年 1 月辅材占比变化,清晰可见只有硅料呈单边下降趋势:

胶膜占比下降源于技术优化与规模效应,而玻璃、边框、银浆的集体上涨,凸显硅料已从 「成本主导者」 沦为 「普通成本项」,行业成本逻辑发生结构性改写。

硅料时代的终结:过剩与技术成熟锁定格局

实际上,硅料并未也不可能完全退出光伏的成本构成,但 2024-2026 年的产业变化,已经结构性地难以重回 「拥硅为王」 时代。

1. 产能过剩成长期常态,价格缺乏上涨基础

2026 年全球硅料供应呈现严重过剩格局:

- 总供应:170-175 万吨 (含 2025 年底 30 万吨库存+140-145 万吨年产量)

- 总需求:116-127 万吨 (对应全球 510-555GW 装机)

- 过剩规模:43-59 万吨,过剩幅度超 30%

这种供需失衡导致硅料价格中枢持续下移,2026 年核心区间可能会运行在 4.6-5.3 万元/吨,低于部分二三线企业 3.8-4.2 万元/吨的完全成本线,行业进入 「以价换量」 的出清阶段。

即便头部企业通过自律限产调节,也仅能缓解过剩压力,难以重现 2021-2023 年的短缺格局。当然,硅料收储与多晶硅期货对于现货的影响是一个变量,但从本质上看,硅料过剩是毫无疑问的。

2. 技术进入成熟期,突破式创新缺失

硅料与硅片环节的技术迭代在 2024 年后进入平台期:

- 硅料端:三氯氢硅法多晶硅单位产品综合能耗已降至 5-6.4kgce/kg-Si,接近技术极限,良率提升空间不足 3%。

- 硅片端:210mm 尺寸成为绝对主流,薄片化已普及至 110μm 以下,进一步减薄面临机械强度与良率平衡的瓶颈。

- 硅料与硅片的创新属性:短期内以工程化改进为主,难以出现能够重塑成本曲线的突破性技术,单位降本幅度从过去的 15-20% 收窄至 3-5%。

3. 成本占比持续萎缩,话语权显著削弱

硅料在组件成本中的占比从 2023 年的 15% 降至 2026 年的 9.9%,且与银浆的差距持续扩大。

多家机构研报指出:即便硅料阶段性反弹,其对组件报价的传导弹性也显著弱于银浆等外生成本项;在银价约束更强、传导更直接的背景下,硅料对产业链利润分配的主导权已显著削弱,从 「定价核心」 沦为 「成本配角」。

白银的特殊性:光伏无法掌控的 「成本枷锁」

银之所以能取代硅料成为核心约束,根本在于其 「光伏决定成本,白银不随光伏改变」 的特殊属性,这种不对等关系源于五大底层逻辑:

1. 工业需求主导定价,脱离贵金属装饰属性

本轮银价上涨的核心驱动力是工业需求,而非货币属性或工艺品消费:

白银工业需求在 2024 年创出新高,工业端占比接近六成;其增量主要来自光伏、车用电气化、电网与电子等方向。

光伏、新能源车、通信与算力基础设施等方向贡献了工业需求增量的主要部分。

银价与铜、铝等工业金属的联动性明显增强,定价锚点更偏向 「工业品属性」

2. 光伏是重要需求方,但非唯一需求方

光伏用银在全球工业用银中占比达 25%-30%,但依旧无法主导白银需求曲线:

新能源车:车用电气化推动白银在电连接、功率器件与电子部件中的应用增量持续释放。

算力基础设施:AI 服务器与数据中心带动高端电子与连接器件需求上行,进一步抬升工业端对白银的结构性需求

需求独立性:白银需求受全球科技转型与能源革命驱动,光伏行业仅能被动适应银价波动,无法通过自身景气度变化影响整体需求。

3. 伴生矿属性导致白银供给弹性极弱

白银的供给结构决定其无法响应短期价格上涨:

全球 80% 以上的白银产量是铜、铅锌矿的副产品,独立银矿产量占比不足 20%。

白银产量取决于主金属开采决策,而非银价本身,新建矿山周期长达 5-8 年,扩产响应速度极慢。供给端新增往往滞后多年,短期弹性偏弱,难以快速响应需求端的边际变化

4. 库存短缺与金融属性放大价格波动

当前白银市场呈现 「低库存 + 高杠杆」 的脆弱格局:

全球可交割库存偏紧的阶段性特征更为突出:当交易所可交割库存下降时,价格波动容易被放大。

交割压力:交易所可交割库存与注册仓单的变化,会放大短期的现货升贴水与期现波动。

金融放大:纸面交易规模显著高于实物规模,宏观流动性与投机资金更容易放大短期弹性,使白银呈现 「高波动、强金融化」 的市场特征。

5. 战略资源属性强化供给约束

我国的白银供需格局进一步加剧行业压力:

-

资源禀赋失衡:我国是全球第一大白银消费国与加工国,但储量仅 7.2 万吨,占全球 3%,高度依赖进口。

-

出口管制收紧:2026 年 1 月 1 日起,我国已加强白银出口管制,核心原因是白银作为 「新三样」(光伏、新能源车) 的战略基础材料,直接关系产业安全。

-

管制趋势:在银替代方案成熟前,出口管制将持续收紧,进一步限制国内光伏企业的白银获取渠道。

降银去银:三条技术路线的量产分化 (2026-2027)

在银价高位震荡与成本压力倒逼下,降银已从 「优化选项」 升级为 「生存必需」。2024-2026 年的技术演进显示,不同路线的量产可行性与成本优势已出现显著分化,且需严格区分 「量产落地」 与 「实验室宣传」:

1、渐进式降银:已普及的基础操作,难以形成壁垒

这类技术以优化现有工艺为核心,无需大规模改造产线,到 2026 年已接近普及、基本成为标配:

核心技术:细栅线印刷 (13-15μm)、0BB(无主栅)、激光转印 (PTP)。

适用电池:TOPCon、HJT、BC 全路线适配。

量产情况:晶科、晶澳、天合光能等头部企业已全面应用。

降银效果:单瓦银耗量从 2023 年的 12mg 降至 9mg,节银幅度 25% 成本。

优势:单瓦降本 0.01-0.03 元,投资回收期取决于改造投入、良率与产线规模,通常不具备 「快速回本」 的特征。

局限性:节银幅度触顶,难以抵消银价上涨带来的成本压力,仅能延缓亏损,无法形成竞争壁垒。

2、银包铜浆料:2026 年主流降银方案,性价比之王

银包铜以 「铜为内核、银为外层」,在保留导电性的同时降低银用量,是当前最具现实意义的降银路线:

核心技术:低银含量浆料 (银含量 30% 以下)+ 烧结工艺优化。

适用电池:HJT:技术最成熟,东方日升、华晟新能源已批量应用,银含量低于 30%。TOPCon(含 3.0):头部企业 2025 年 11 月开始批量应用,2026 年全产品线推广。有银 BC:局部替代实现单瓦银耗降至 5mg 以下。

量产情况:通威、晶科、晶澳已实现 GW 级量产,良率稳定在 97% 以上;二线企业 2026 年上半年进入爬坡期。

成本优势:单瓦银耗从 9mg 降至 6mg 以下,金属化成本下降 0.02-0.03 元,银价 11000 元/kg 以上时,投资回收期可显著缩短到数年级别。

竞争壁垒:印刷一致性、烧结窗口控制要求高,单 GW 试错成本约 2000 万元,尾部企业难以承担。

3、铜电镀:无银化终极方案,2027 年将成断层式领先关键

铜电镀完全用铜替代银作为电极材料,是从根本上摆脱白银依赖的颠覆性技术:

核心技术:电化学沉积铜栅线 + 抗氧化处理,配合 0BB 技术优化互联可靠性。

适用电池:TOPCon、HJT 适配性良好,无银 BC 电池应用效果最佳。

量产情况:爱旭股份已实现规模化量产,2024 年叠加 0BB 技术解决加热翘曲问题,2025 年海上光伏实证单瓦发电量提升 5% 以上;通威在 GW 级异质结中试线攻克 15μm 细线宽铜栅线技术。

成本优势:完全去银,电池物料成本降至 5 分/W 以下,单瓦降本 0.05-0.08 元,较银包铜优势显著。

技术突破:爱旭实现 「降本 + 提效」 兼得,转换效率不减反增,隐裂风险显著降低。

局限性:设备投资 3-4 亿元/GW(是传统产线的 2 倍),环保要求高,2026 年渗透率仍将处于较低水平。

4、铜浆技术:潜力路线,短期量产受限

铜浆分为高温与低温两类,完全不用银,但当前仍面临规模化应用瓶颈:

核心技术:纯铜浆料+特殊烧结工艺 (低温铜浆 300℃空气中烧结,无需氮气保护)。

适用电池:低温铜浆适配 HJT,高温铜浆适配 TOPCon。

量产情况:帝科 2025 年 6 月签约 200 吨纯铜浆项目,聚和展示空气烧结铜浆,但均处于小批量供货阶段,2026 年量产占比仍偏低。

成本优势:单瓦降本 0.04-0.06 元,理论优势显著。

现存问题:接触电阻高于银浆,长期稳定性 (高温高湿环境) 待验证,效率损失 0.5%-1%。

核心问题解答:技术路线的成本优势与领先潜力

1. 当前银价下,哪类技术路线成本优势最显著?

在银价处于高位区间时测算:

短期 (2026 年):银包铜浆料性价比最高,投入产出比最优,适合大多数企业快速落地;

中期 (2027 年):铜电镀成本优势凸显,单瓦降本是银包铜的 2-3 倍,头部企业将凭借该技术拉开差距;

细分场景:HJT 电池搭配银包铜/铜浆效果更佳,TOPCon3.0 通过细栅线+银包铜组合实现降银,无银 BC 电池与铜电镀是天生适配的终极方案。

2. 未来 1-2 年,哪类技术将实现断层式领先?

铜电镀技术最有可能在 2027 年实现断层式领先,核心逻辑:

技术成熟度:爱旭已实现 10GW 量产,实证数据验证效率与可靠性,解决了规模化应用的核心痛点。

成本优势:完全去银,不受银价波动影响,在银价高位震荡背景下,成本优势将持续扩大。

行业趋势:光伏行业 20 年技术迭代基因显示,颠覆性技术往往在成本压力最大时实现突破,铜电镀契合 「去银为王」 的行业逻辑。

壁垒高度:重资产投入 + 工艺积累形成高门槛,头部企业已锁定设备与供应链资源,尾部企业难以追赶。

3. 断层式领先局面出现的可能性大吗?

可能性极高,核心支撑源于光伏行业的底层基因:

光伏的技术迭代路径依赖:行业发展史就是一部技术创新史,从 PERC 到 TOPCon/HJT/BC,从硅料降本到银替代,每一轮周期都由颠覆性技术定义王者/

成本压力倒逼:2026 年组件企业普遍面临现金流压力,降银幅度直接决定生存概率,铜电镀的大幅降本优势将驱动头部企业加速扩产。

供应链协同:设备商已完成 GW 级设备交付,材料商 (铜靶材、电镀液) 产能快速跟进,支撑技术规模化应用。

市场选择:终端客户 (尤其是大型地面电站) 更倾向于选择长期成本稳定的无银产品,铜电镀组件将获得溢价空间,进一步加速技术渗透。

银价展望:高位约束将长期存在

白银供需偏紧与工业需求扩张的基本面仍在,2026-2027 年银价很可能维持高位波动,并对光伏行业形成持续约束:

1. 2026 年银价预测:高位震荡,中枢上移

核心区间:市场主流判断银价将在 「高位震荡」 的区间内,中枢存在上移可能;

上涨驱动:供需缺口、宏观流动性与工业需求的结构性扩张;

下跌风险:交易所调控投机行为、短期库存补充、技术替代超预期;

机构观点:不同机构对上沿与中枢判断分歧较大,但整体呈现 「分歧中的高位共识」。

2. 2027 年银价预测:缺口扩大,价格中枢上移

核心区间:若供需缺口扩大且工业需求保持刚性,银价中枢仍存在上移风险;

核心逻辑:若按行业机构对供需缺口的情景预测,缺口可能扩大,工业需求占比继续抬升;

极端情景:若出现供应链扰动或金融波动放大,价格可能阶段性显著上冲;

光伏影响:银浆占比可能进一步升至 18% 以上,未掌握降银技术的企业将面临生存危机。

3. 对光伏行业的核心含义

-

降银技术经济性持续增强:在银价高位背景下,铜电镀等 「脱钩银价」 的路线一旦跨过良率与可靠性门槛,单瓦降本优势将明显放大,回收周期也会被显著压缩;

-

行业出清可能加速:当组件报价承压而银浆成本上行时,二三线企业若无法落地可复制的降银方案,单位成本差距会迅速演变为现金流风险;

-

估值锚点迁移:降银能力正在成为新的估值变量,尤其是 「无银化产能/技术储备」 的可验证程度,可能成为区分头部与跟随者的关键指标。

后记

去银能力决定生存权,技术迭代定义新王者。

2024-2026 年的两年时间,光伏行业完成了从 「拥硅为王」 到 「去银为王」 的底层逻辑切换。

硅料的过剩与技术成熟,使其从 「利润分配核心」 沦为 「基础成本项」;而白银的工业属性、供给刚性与战略价值,使其成为决定企业生死的 「成本枷锁」。

光伏行业 20 年的发展基因告诉我们:每一轮产能出清,都是技术创新者的加冕礼。上一轮,掌握硅料与一体化产能的企业胜出;这一轮,率先实现低成本降银的企业将获得降维打击能力。

2026-2027 年,银包铜将成为行业标配,而铜电镀将定义真正的行业王者。那些能够突破重资产投入瓶颈、解决工艺稳定性难题、实现规模化量产的企业,将在产能出清中占据绝对优势,开启光伏行业的 「无银时代」。

去银,不再是简单的技术选择,而是关乎生存与发展的战略抉择。这一轮周期的终局,终将属于那些掌握无银化核心技术的创新者 —— 这既是行业迭代的必然,也是技术驱动降本的宿命。

数据口径说明:

1) 文中 「2025 年现货白银全年累计上涨约 147%」 以伦敦银现 (USD/oz) 为口径,参考年初约 29 美元/盎司、年

末约 71.6 美元/盎司的收盘水平;不同媒体/机构按不同收盘时点、不同报价源与是否采用年内高点,统计口径可能

落在约 140%—153% 区间。

2) 涉及组件成本拆分、银浆/硅料占比等为行业常见 BOM 测算口径的区间化表达,不同企业工艺路线

(TOPCon/HJT/BC)、浆料体系与良率假设会带来差异。