文 | 奇点研究社,作者|孟雯

手机市场呈现冰火两重天。

Related articles

一边是卷不动的硬件参数和越来越长的换机周期。根据 TechInsights 数据,智能手机平均年换机率已降至全球 23.7%,对应换机周期约 51 个月。

一边是 AI 手机的持续火热。IDC 中国区总裁霍锦洁表示,2024 年全球新一代 AI 手机出货量将达到 1.7 亿部,占智能手机整体出货量的 15%。

中国市场 AI 手机份额也将迅速增长,到 2027 年将占比超过 50%。行业预计 2026 年全球 AI 手机渗透率将突破 35%。

一个“ 以 AI 为核心定义产品、生态和用户体验” 的新时代开启了。

3 年 AI,华米 OV 销量如何?

22 年末 ChatGPT 横空出世,掀起生成式 AI 热浪,“ 有头脑的终端” 成为刚需。此后三年,手机厂商们纷纷开启 AI 暴走模式。不仅新品发布含 AI 率极高,组织层面也积极做出调整以适配 AI 布局。

12 月 11 日,OPPO 对 AI 中心做了组织架构调整,将小布记忆、小布助手、小布建议整合为“ 超级小布” 项目,以深耕系统级 AI。四天后,vivo 正式发布 S50 系列,新品“ 长焦 Live 神器” 让人印象深刻。

今年算得上端侧 AI 的爆发之年。政府工作报告将“ 发展新一代智能终端” 列为国家战略,明确提出加速 AI 手机、AIPC、智能网联汽车等产品落地。

第三方数据公司弗若斯特沙利文预测,2025 年至 2029 年,全球端侧 AI 市场将实现跨越式增长,规模预计从 3219 亿元跃升至 1.22 万亿元,年复合增长率达 40%。

可落到销售端,情况却与行业预测和舆论热度不尽相符。

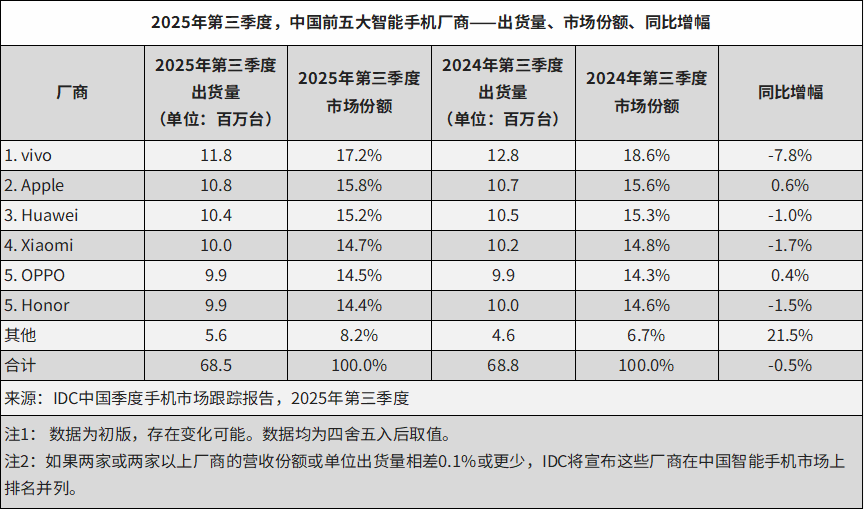

IDC 数据显示,截至 2025 年三季度,vivo 以 17.2% 位列榜首,同比下跌 7.8%,是 TOP5 里下跌最严重的。小米和 OPPO 在 14% 区间徘徊,一个跌 1.7% 一个微增 0.4%。荣耀和 OPPO 并列第五,荣耀份额 14.4% 却跌了 1.5%。

看得出国补暂停后,各手机厂商的同比增幅都不够理想。虽然从产品销量来看,人们并没有因为 AI 手机激发出强烈的换机热情并为之买单,可是却丝毫没有影响厂商们在发布会上对 AI 浓墨重彩地宣传。

去年 1 月,OPPO 发布旗舰机型 Find X7 系列,并宣布 70 亿参数的安第斯大模型在手机端落地;紧随其后,荣耀发布旗舰智能手机荣耀 Magic6 系列,首发搭载自研 70 亿参数端侧平台级 AI 大模型“ 魔法大模型”;小米 14 Ultra 搭载“Xiaomi AISP” 影像大模型,vivo X100 系列主打自研“ 蓝心大模型”……

手机厂商们言必称“ 大模型”,新机发布也颇有一种“ 无 AI,不旗舰” 的感觉。

重押 AI,为抢占新时代船票

对华米 OV 来说,AI 手机虽然短期内没能带动品牌整体销量提振,但若把视线放到高端市场,拉动作用便开始显现。

通信产业报数据显示 (2025 年),4000-6000 元高端赛道中,vivo 凭借影像技术突破,市场份额从 8.8% 增至 14%。小米 2024 年高端手机全球销量突破 1000 万台,同比增长 43%。

造成这一现象的原因主要有二。AI 任务的高频高密特性,对手机散热、电池、摄像头、PCB 等零部件都提出了更高的要求,厂商们受成本局限,大多只能在旗舰机上配备。

这也与 C 端用户需求相吻合。旗舰机的消费者往往是对性能、体验要求更高的极客,中低端机型的消费者更关注性价比,对 AI 功能的需求也比较少,厂商们自然会把更多更优的资源放到旗舰机上。

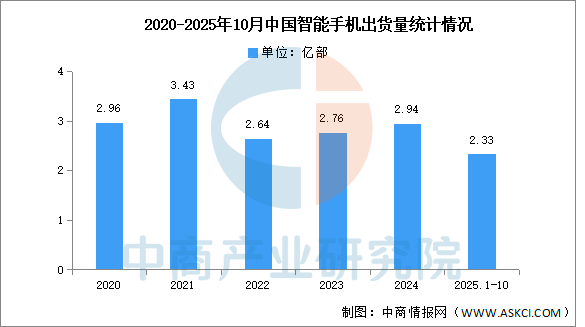

况且整体销量不佳,也不全是 AI 的锅。国内手机市场头部集中度极高,华米 OV 等六大品牌合计市占率达 91.8%。可以说,他们的表现就代表了国内智能手机市场的现状。据中国信息通信研究院的数据,2025 年 1-10 月,国内市场智能手机出货量约为 2.33 亿台,同比微降 0.3%。

换言之,中国的换机大盘几乎零增量,即便 2025 年国补落地,全年出货量也无明显改变。在这样低迷的大背景下,头部厂商整体出货量自然也不会好看。

AI 是时代的机遇,更是一场“ 不加入就淘汰” 的生死战,华米 OV 必须上牌桌。这一点,从厂商们对 AI 研发投入的“ 不计上限” 也可窥见一斑。

截至 2024 年 10 月,vivo 在 AI 领域的投入已经超 230 亿元。OPPO 的研发投入也超百亿,OPPO 首席产品官刘作虎更是直言“ 对于手机企业而言,再不布局大模型就没戏了”。

荣耀推出了“ 阿尔法战略”,未来 5 年要投入 100 亿美元在 AI 终端技术、生态系统和合作伙伴关系上。小米宣布未来五年将在 AI 研发领域投入超 2000 亿元,AI、芯片、操作系统为三大核心投入方向,还挖来 DeepSeek-V2 的关键开发者罗福莉。

无论是资金、资源,还是人才储备,厂商们对 AI 的投入都是持续且长远的,只不过重押的方向有所转变。

过去手机 AI 的应用主要集中在文本处理上,比如多轮对话、摘要生成、文案续写等,而且多依赖云侧大模型的处理。如今“ 端侧大模型” 的深度嵌入让手机有了“ 独立思考” 的能力,比如“ 理解场景、预测需求、主动服务” 等,这是新一代 AI 手机最核心的突破。

从厂商们近两年的动作也能看出,他们已经把更多精力放到了端侧多模态大模型上。

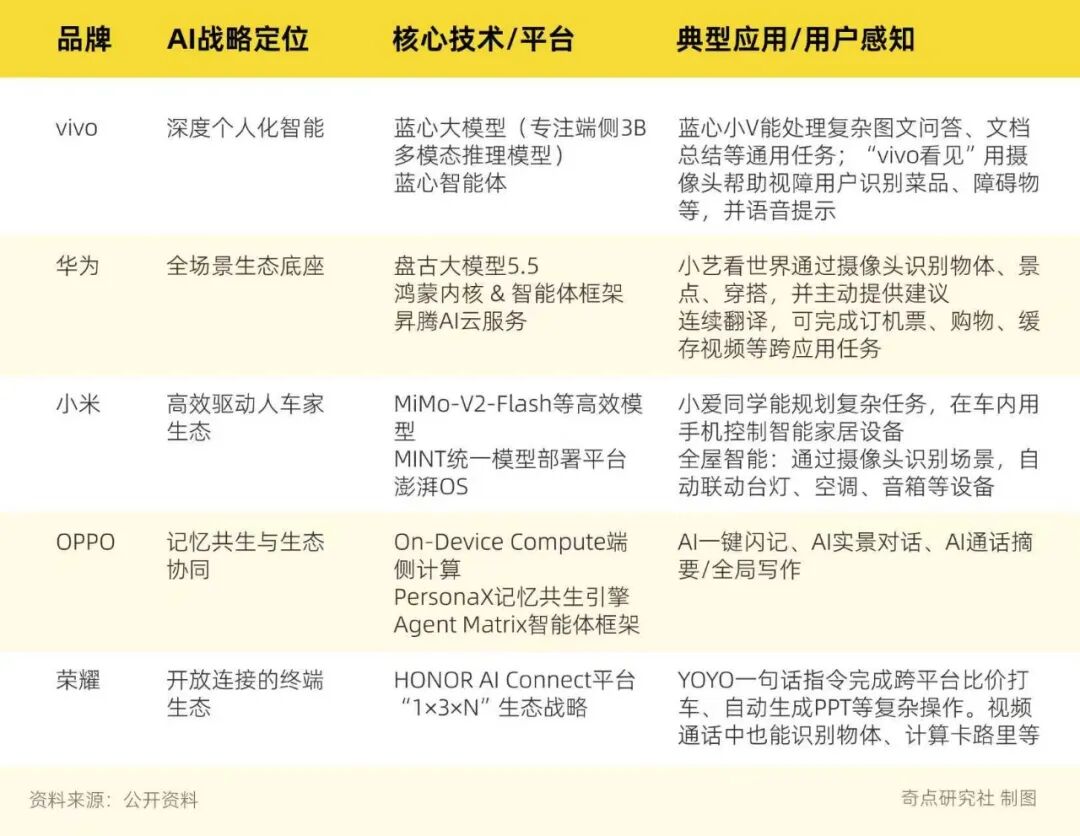

vivo 专注端侧推理的深度优化,首发业界领先的 3B 参数端侧多模态推理大模型,并构建以 “ 蓝心智能体” 为核心的主动服务体系,力求让手机成为最懂你的个人化智能助理。

华为旨在构建 AI 时代的操作系统与生态底座,通过 “ 盘古大模型” 作为统一 AI 能力底座、“ 鸿蒙内核” 实现跨端无缝流转、“ 昇腾/麒麟芯片” 提供云边端异构算力,实现全栈深度优化,从而提供从手机到机器人、覆盖云边端的全场景 AI 基础生态能力。

荣耀大力拥抱 MCP 等开放协议以接入三方服务,以 “HONOR AI Connect” 平台为基础构建“1×3×N” 生态体系,并通过 “YOYO 智能体” 驱动服务跨设备流转,力求成为连接泛在 AI 服务的生态组织者。

小米将 AI 作为驱动“ 人车家全生态” 的智能中枢,通过云端高效模型 (如 MiMo-V2-Flash) 提供 Agent 基座,在端侧依托“ 澎湃 OS” 与 “ 超级小爱” 实现能力落地,最终目标是让 AI 成为激活其庞大硬件生态网络的效率核心。

OPPO 致力于打造可终身学习、与用户共生的个人化 AIOS,通过 “On-Device Compute” 等三大技术底座构建系统能力,并推出 “PersonaX” 记忆共生引擎和 “AI 一键闪记” 等闭环功能,力求让 AI 成为最懂用户、提供专属体验的日常伙伴。

如果说 vivo 和华为走“ 纵深” 路线,荣耀和小米走“ 广度” 路线,OPPO 则走出一条“ 以用户个体为中心” 的独特路径。

生态的繁荣需要多方共建。SoC 厂商在算力上取得的关键突破,也让手机厂商们可以放开手脚“ 大干快上”。Counterpoint 数据显示,2017 年以来旗舰机 AI 算力增长 20 倍,2025 年其 SoC 人工智能计算极限预计超 60TOPS。

高通第五代骁龙 8 至尊版 Hexagon NPU 性能提升 37%,支持每秒 220 tokens 的端侧大模型生成速度。

联发科天玑 9500 采用超性能+超能效双 NPU 设计,其中超性能 NPU 峰值算力较前代提升 111%,并在业界率先实现端侧 4K 高清文生。

目前已经为包括 OPPO Find X9 系列的“AI 实景对话” 与 vivo X300 系列“ 个人定制化美颜” 在内的诸多旗舰手机 AI 功能提供了核心算力支持。

摩根士丹利预测,2027 年中国 AI 芯片自给率将达到 82%。

除了 SoC 芯片厂商,字节、腾讯、阿里等应用厂商的支持也必不可少。vivo 副总裁、AI 全球研究院院长周围就曾在采访中提到,手机企业发展 AI 要解决三个问题,一是端侧化,二是 AI 与 OS 结合,三是上层应用建设。

“ 用户用手机,手机厂商只占 15% 时长,还有 85% 时长由应用企业提供,目前应用开发者抓住安全授权的标准和终端厂商有一个讨论的过程,需要双方合作共建”。

在 「云端大模型→ 端侧推理 → 系统级智能体」 这条时间轴上,每家手机厂商都在押注那一刻:一旦杀手级应用 (App or Agent) 出现,谁能最快把它搬进自家设备里,谁就握住了分发权。

这也是为何 vivo、OPPO 等私下里都抢着接入豆包,口里却总是欲拒还迎,毕竟硬件是基座,应用才是灵魂。

最后,在消费市场低迷,硬件参数卷无可卷的当下,AI 是为数不多能把发布会讲到“ 观众鼓掌” 的桥段。讲好了,它能撑起溢价,毕竟还是有不少消费者愿意为一个好故事买单;讲差了,至少不会掉队。

华米 OV 不想成为“ 诺基亚”

AI 前景广阔、势不可挡,但厂商们面临的挑战也不少。

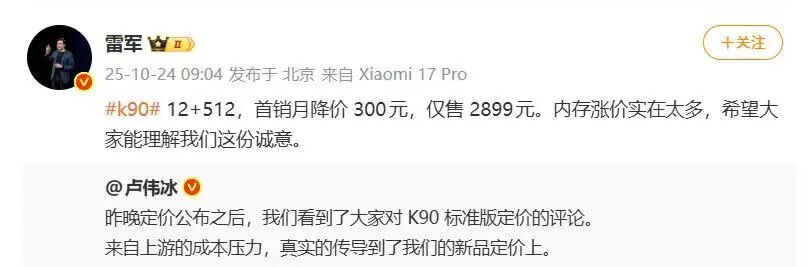

成本上涨导致利润空间被压缩的挑战最为严峻。雷军、卢伟冰等手机厂商的高管就曾在微博上“ 吐槽”,称 2025 年智能手机成本上涨幅度将会非常惊人。

行业正进入一个由多项因素叠加的“ 超级成本周期”,其中内存成本上涨最为明显。根据瑞银的分析,到 2026 年底,旗舰手机中内存成本占总成本 (BOM) 的比例将从当前的 8% 攀升至 14%,单机内存成本将从 52 美元增至 73 美元,涨幅高达 41%。

虽然对于高端市场来说,这个增加的成本可能只是细微的变化,但对于中低端市场而言,情况就没那么乐观了。瑞银分析显示,到 2026 年四季度,内存成本在中低端手机总成本的占比将飙升到惊人的 34%。

除成本压力外,手机“ 中心入口” 的地位也遭到多方蚕食。智能家居、汽车、眼镜、头显等各种终端智能都在抢夺用户的注意力与市场份额。

图片来源:iKKO

图片来源:iKKO

今年年末,谷歌在 The Android Show 上首次公布了智能眼镜 Project Aura 和 Android XR 系统的关键细节,此前,理想汽车发布了首款 AI 眼镜 Livis,主打车载场景与家庭设备联动。

国内阿里巴巴一次性推出了 6 款夸克 AI 眼镜,而字节跳动也与中兴通讯合作,上市了搭载豆包助手的努比亚 M153 手机,首批豆包 AI 手机 3 万台备货迅速售罄。大家磨刀霍霍,想要争夺“ 下一代人机交互入口” 的控制权。

不过手机厂商们也不必过于焦虑。2024 年调查显示,人均每天手机接触时长达 108.76 分钟,用户粘性犹在。

况且相比其他终端产品,手机是目前唯一集成了顶级算力 (60+ TOPS 的 SoC)、成熟生态 (海量应用)、随身便携与高频刚需的“ 完美交点”,也具备承载复杂多模态 AI 智能体的最佳条件。

基于此,我们可以下这样的论断:也许十年之后,AI 智能体的终端不再是手机,但最近两年,手机“ 个人智能生活核心中枢” 的地位依旧不可撼动。

时代的列车呼啸而来,华米 OV 想要避免成为下一个“ 诺基亚”,AI 是他们必须完成的 KPI。

更多精彩内容,关注钛媒体微信号 (ID:taimeiti),或者下载钛媒体 App