文 | 化妆品观察

2025 年的中国美妆赛道,上演着一场残酷的“ 生死博弈”。

Related articles

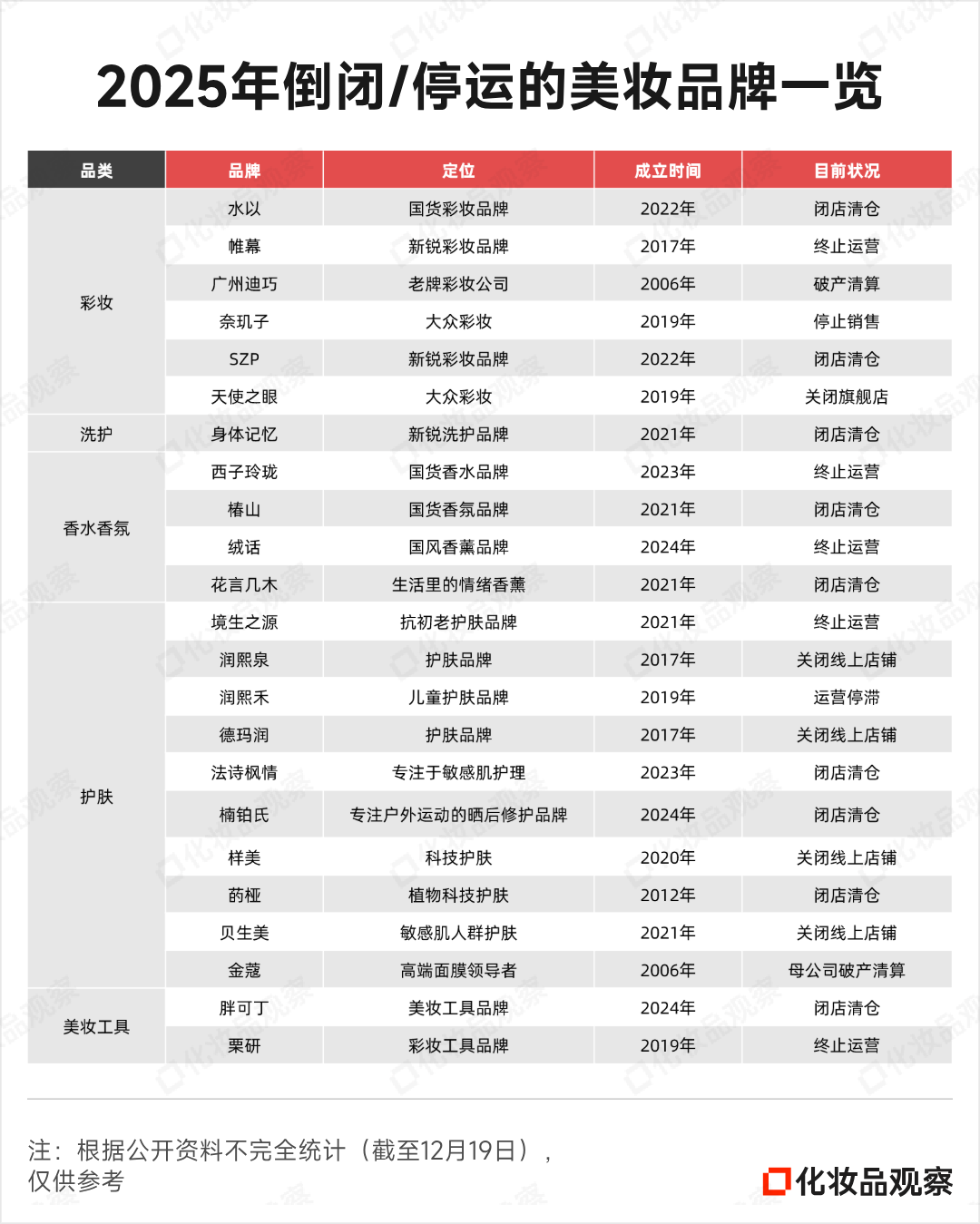

一边,是老面孔的批量谢幕:华熙生物接连关停润熙泉、润熙禾、德玛润;曾风靡一时的帷幕、SZP、身体记忆等新锐品牌如昙花一现。据不完全统计,年内已有约 20+个品牌停运或倒闭。

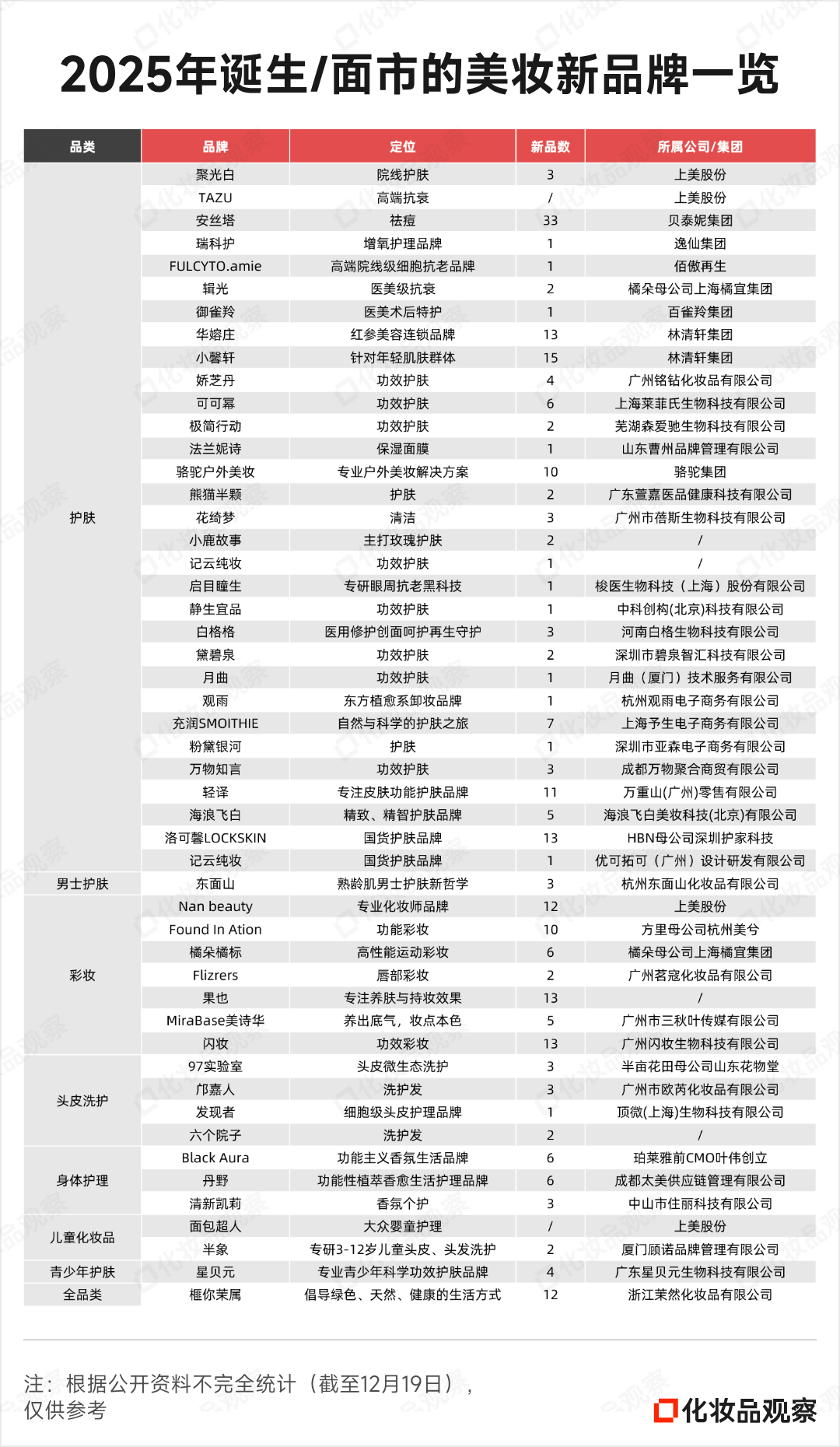

而另一边,是新面孔的密集涌入。据 《化妆品观察》 不完全统计,仅今年诞生的新品牌就超 50 个,上美股份、贝泰妮、百雀羚、林清轩等头部集团纷纷孵化新品牌,范围覆盖护肤、彩妆、头皮洗护、身体护理及儿童化妆品等领域。

这些新品牌皆有备而来,但在激烈的市场竞争中,有的上市即卖爆,GMV 突破亿元大关;有的“ 出师不利”,面市不过数月便悄然下线。

市场的淘汰赛,从不留情。究竟是哪些新品牌,凭借出奇制胜的策略,在红海中撕开了一道生存裂缝?

市场难容“ 零背景” 玩家,43% 的新品牌都有“ 靠山”

纵观 2025 年的新品牌名单,43% 的新品牌身上都贴着“ 背靠大树好乘凉” 的标签。

头部美妆集团,是这场孵化竞赛中最活跃的“ 造物主”。上美股份一口气推出了 TAZU、聚光白、Nan beauty、面包超人等多个品牌,覆盖抗衰、院线护肤、专业彩妆及婴童护理等领域。贝泰妮集团推出专注祛痘的安丝塔,逸仙电商孵化增氧护理品牌瑞科护。林清轩则双线出击,推出主打红参抗皱的华嫆庄与面向年轻肌肤的小馨轩。

不止于集团孵化,头部品牌母公司也纷纷开辟“ 第二战场”。橘朵母公司上海橘宜集团推出医美级抗衰品牌辑光;半亩花田母公司创立头皮护理品牌 97 实验室;方里母公司则继续深耕彩妆,推出功能性彩妆品牌 Found In Ation。

在一众布局中,HBN 母公司的动向尤为值得注意。2025 年,HBN 母公司深圳市护家科技有限公司通过全资子公司杭州洛可馨生物科技,推出首个全新护肤品牌洛可馨 LOCKSKIN。而据查询,深圳市护家科技已悄然注册了香艺哲、肌发灵感、HBN MEN 等近 20 个商标,也就是说,其下一步或在香水、头发护理、男士护肤等领域孵化全新品牌,足见其在品牌矩阵上的自信与野心。

HBN 母公司已注册多个商标

上游产业链巨头,也携技术优势强势入局。中国再生医学领军企业佰鸿集团,继绽媄娅之后,再推出高端院线级细胞抗老品牌 FULCYTO.amie。

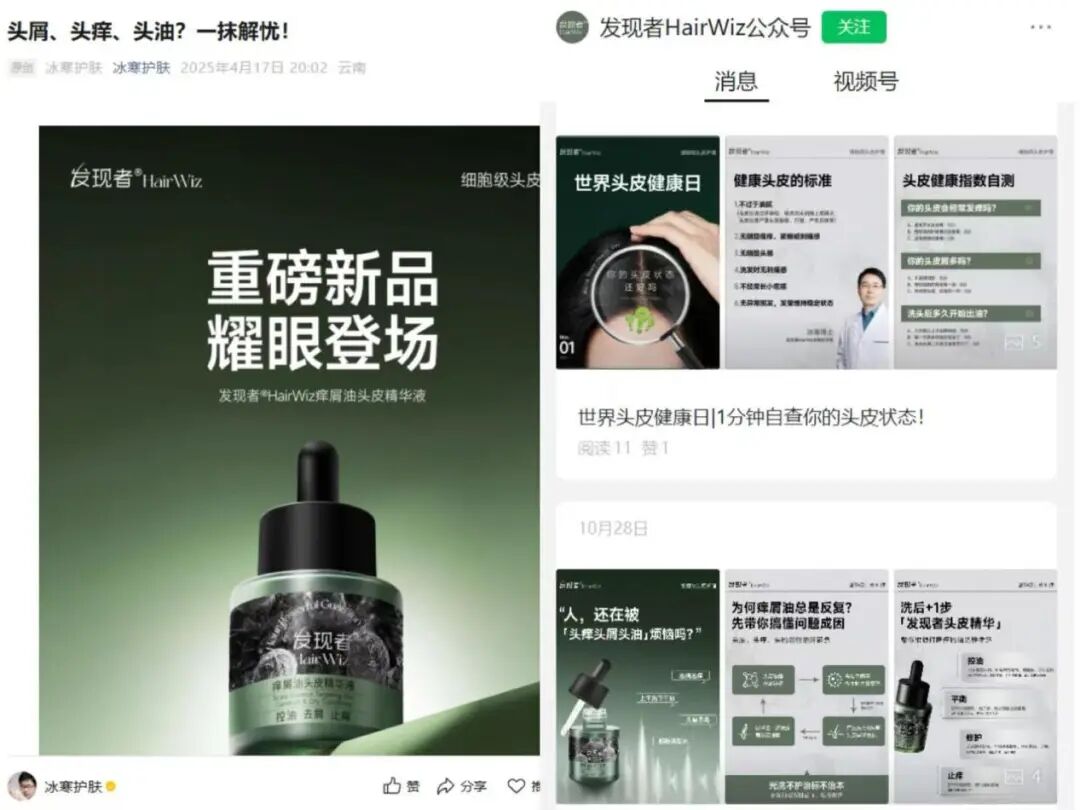

有的新品牌看似没有显赫的集团背景,背后却站着“ 行业大佬”。功能主义香氛生活品牌 Black Aura,由前珀莱雅 CMO 叶伟创立,其操盘的“ 早 C 晚 A” 战略曾助推珀莱雅业绩飞跃;头皮护理品牌发现者,则由知名护肤专家、同济大学博士冰寒以首席科学家身份共创,自带百万粉丝的信任流量。

这一切都指向一个清晰的结论:存量时代,孵化子品牌、构建品牌矩阵、触及更细分人群,已成为头部玩家寻求增长确定性的核心策略。

不做大众爆款,专攻“ 少数人” 的生意

孵化一个新品牌并非易事,尤其是在这样的“ 寒冬” 之下,这也意味着,企业每一次出手都必须精准狠辣。

从备案来看,大多数新品牌采取“ 轻产品线+重概念包装” 的策略。具体而言,67% 的新品牌首发新品不足 5 款,不少品牌目前仅推出 1 款新品试水,并试图用极致化的定位占领心智。例如,FULCYTO.amie 打出“ 高端院线级细胞抗老” 旗号,辑光强调“ 医美级抗衰”,发现者宣称“ 细胞级头皮护理”,御雀羚则聚焦“ 医美术后特护”。

从品类来看,功效护肤依旧火热,但维度愈发精细。安丝塔携 33 款新品入场,涵盖精华液、淡印霜、面膜等产品,主打“ 祛痘”;华嫆庄以“ 红参抗皱” 为卖点,启目瞳生专注眼周抗老黑科技研究,观雨则以“ 东方植愈系卸妆品牌” 的差异化定位,试图在国风潮流中分一杯羹。

从人群来看,围绕“ 性别+年龄+偏好” 细分化,实现精准护肤。东面山瞄准“ 熟龄肌男士” 这片蓝海,面包超人、半象专注于 3-12 岁儿童护理,星贝元聚焦青春肌肤呵护,骆驼户外美妆、橘朵橘标则针对户外人群在运动场景下的防晒、修护、持妆需求。

从成分来看,科技与植萃并行,PDRN 备受追捧。上美股份旗下聚光白三文鱼系列以 PDRN 专利成分为核心卖点,背靠佰鸿集团的 FULCYTO.ami 更以全球首创双球 PDRN 技术推出“ 双球 PDRN 超塑次抛”,橘宜集团新孵化的辑光则依托 PDRN,强势切入“ 居家轻医美” 赛道。

与此同时,如何与消费者产生“ 情感共振” 也是新品牌普遍关注的点。如,东面山强调对男性压力的理解,喊出“ 您是家庭的靠山,东面山是您的靠山”。又如,功能主义香氛生活品牌 Black Aura 从品牌理念、产品布局、创始人手记等展露出“ 美可以融入功能” 的主张,以一种更鲜活、饱满的形象呈现在大众面前。

不难看出,新品牌普遍呈现出产品线精简、定位清晰、极致细分的特点,它们意识到:在拥挤的美妆赛道,与其取悦所有人,不如专攻“ 少数人” 的生意。

已有“ 黑马” 跑出,半年内从 0 到 1

混战之中,已有“ 新秀” 杀出重围,验证了细分策略的爆发力。

发现者仅凭一款“ 发现者痒屑油头皮精华液” 切入市场,主打科学解决头皮“ 痒、屑、油、敏” 四大问题。天猫上,该款新品售价 169/30ML,已售 8000+,并跻身“ 超级立减头皮精华回购榜第 5 名”;抖音上,7 月上线以来该产品销量达 7500-1W,GMV 达 100W-250W。

冰寒为品牌做背书

而不管是冰寒的个人微信公众号,还是品牌官方旗舰店抑或品牌公众号,都有冰寒现身科普讲解的身影。作为全网粉丝量超百万的护肤博主,某种程度上来说,无论是个人背景还是专业科普,冰寒都给发现者创造了强大的消费者信任背书。

作为方里母公司推出的第二品牌,Found In Ation 亦表现亮眼。上线抖音半年 GMV 就达 1000W-2500W,还一度登上“ 抖音 2025 年 9 月眉笔/眉粉/眉膏热卖品牌榜单” 第 8 名。

具体来看,一方面得益于产品过硬,在平台上“ 自然持久”“ 定型”“ 防水防晕” 成为热评词汇;另一方面,则有赖于达人推广,第三方面数据显示,达人推广占比 91%。

而真正的“ 黑马”,来自上美股份。

作为上美股份和明星化妆师春楠共创的专业彩妆品牌,Nan beauty 从出生起便自带光环,9 月上线抖音,短短数月 GMV 便达 100W-250W。

而聚光白,堪称完美复刻了韩束的爆品打法:截至目前仅推出“ 聚光白三文鱼紧致嫩肤精华水”“ 聚光白三文鱼紧致焕亮涂抹面膜”“ 聚光白胶原三文鱼水光次抛精华液”3 款新品,凭借“PDRN”“ 上海九院技术转化”“ 院线级” 等卖点,2025 年 7 月在抖音韦雪直播间首播,月销售额就超 600 万元,截至目前已创造 1 亿+GMV,爆卖近百万件,成为 2025 年最耀眼的品牌新星。

上美股份创始人吕义雄有着更大的野心:未来要驱动 30-50 个品牌,孵化 10 个“ 出生即盈利” 的新品牌。聚光白只是开始,包括柯南、初音未来、奥特曼等知名 IP 品牌已蓄势待发。

需要注意的是,GMV 破亿的新品牌还有 VEIRFOO。在 《5 个月从 0 到 1 亿! 又一白牌“ 起盘套路” 崛起》 一文中,我们曾揭秘 VEIRFOO 的打法:顶着“ 海外背景” 的光环,同时依托达人带货,赢得了市场。

然而,并非所有新品牌都能顺利起跑。今年,半亩花田母公司推出了首个子品牌 97 实验室,锁定成分党及头皮敏感型消费者,并于 4 月备案了 3 款新品:97 实验室平衡舒缓头皮精华液、97 实验室平衡控油蓬松洗发水、97 实验室平衡控油去屑洗发水。

如今,半年已过,上述 3 款新品均显示“2025 年 12 月 4 日已注销”。是暂时搁置调整还是彻底放弃,还需拭目以待。

拒绝“ 自嗨”,在“ 快生快死” 中寻找确定性

有人进场,就有人退场。

2025 年的倒闭名单中,既有老牌彩妆广州迪巧、高端面膜领导者金蔻这样成立近 20 年的老品牌,也有绒话、楠铂氏、胖可丁等成立仅一年的新锐。

梳理 2025 年倒下的品牌,一条清晰的失败路径浮现出来。

定位模糊,是首要因素。许多品牌仍满足于“ 大众彩妆”“ 国货香水”“ 新锐洗护” 等大而化之的标签,无法在消费者心中占据独特位置。典型如楠铂氏,自称“ 专注运动和健康的光损伤修护”,概念高级却无清晰卖点也无产品力支撑—— 实属“ 自嗨式定位”。

营销失灵,则成为致命伤。境生之源曾高举“ 抗初老护肤” 旗帜,最终却因直播电商渠道试水失败与推广成本攀升,宣告终止运营。

同样“ 死于” 流量红利枯竭的,还有新锐彩妆品牌 SZP,以及主打“ 情绪香薰” 的花言几木。前者回复粉丝“ 投不起广告”,后者在闭店声明中无奈表示“ 营销策略薄弱,影响了品牌发展预期。”

市场用无声的方式宣告:定位模糊、概念虚高、依赖流量、产品同质化的品牌,终将成为市场泡沫。

就连华熙生物也相继关停旗下润熙泉、德玛润、润熙禾三个品牌,曾创造国货神话的 blank me 和至本也因母公司陷入困境而步履维艰,这一切揭示了一个残酷现实:市场风向、消费偏好、渠道红利都在快速变化,品牌必须具备敏捷试错、快速调整的能力,固守成规等于自绝前路。

老玩家的退场,为新玩家腾出了市场空间,也标记了前人踩过的坑。而新品牌要做的,不是“ 入场”,而是“ 活下去”。

市场的残酷与活力,在这一生一死之间,体现得淋漓尽致。未来几年,我们将见证更多品牌在细分赛道中崛起,也会目睹更多品牌在转型中倒下。在这场没有终点的淘汰赛中,唯有真正懂用户、敬畏市场、拥抱变化的玩家,才可能活到下一局。

而步入 2026 年,这场淘汰赛即将拉开新的序幕。

更多精彩内容,关注钛媒体微信号 (ID:taimeiti),或者下载钛媒体 App