Related articles

12 月 24 日,视涯科技股份有限公司 (下称“ 视涯科技”) 将科创板 IPO 上市,公开发行不超过 10000 万股。

笔者注意到,视涯科技营收未达科创板上市指标,且成立以来长期大额亏损,三年半累计亏超 9 亿元,研发投入几乎吞噬全部利润。更令人费解的是,公司手握超 15 亿元现金类资产、偿债能力优于同行,却拟募资 20.15 亿元,合理性亟待解释。股权层面,视涯科技也出现了短期交易价差显著、上市前夕低价转让股权、申报期代持未披露等问题。

股权定价混乱、代持未披露

视涯科技成立于 2016 年,由厦门晟山及厦门稷山出资设立,截至招股说明书签署日,顾铁通过直接以及间接的方式合计控制视涯科技 61.79% 的表决权,为公司的实控人。

值得关注的是,在公司冲刺 IPO 的关键节点,股权变动频繁且浮现出多处令人费解的问题。据悉,2025 年 3 月,顾浩与宁波视界、海宁艾克斯、联新三期及上海箕山签订了股份转让协议,约定顾浩将其持有的公司 968.0488 万股 (对应 1.08% 股份) 以人民币 10,756.00 万元的价格 (对应 11.11 元/股) 转让给宁波视界、海宁艾克斯、联新三期及上海箕山。

同月,上海檀英与上海箕山签订了股份转让协议,约定上海檀英将其持有的公司 695.0026 万股 (对应 0.77% 股份) 以人民币 6,459.73 万元的价格 (对应 9.29 元/股) 转让给上海箕山。为何短短几乎同一时间段内,视涯科技每股股权的价格却相差了 16.38%?

此外,2025 年 6 月 13 日,宁波视界与上海箕山再次签订股份转让协议,将持有的 540.0049 万股 (对应 0.60% 股份) 以 11.19 元/股的价格转让,总对价 6044.8767 万元。而视涯科技的 IPO 申报稿于 2025 年 6 月 26 日被上交所受理,距离此次股权转让仅 13 天。根据公司 IPO 募资计划,此次拟募集 20.15 亿元,公开发行股份不低于 10%,若上市成功估值将达 201.5 亿元,上述转让的 540.0049 万股股份对应价值将达 10881.1 万元,远高于转让价格。在公司即将上市、股权价值有望大幅提升的关键节点,宁波视界选择转让股权的行为,其背后动机令人疑惑。

更为罕见的是,公司在 IPO 申报期内仍发生股权变更。2025 年 9 月,南京招银与新弘达签订股份转让协议,将持有的 181.1950 万股 (对应 0.20% 股份) 以 6.47 元/股的价格转让,总对价 1173.1112 万元。

对此,视涯科技解释称,此次转让是为解决南京招银层面的股份代持问题,定价参考新弘达入股价格。

但核心疑问在于,2025 年 6 月 26 日提交的 IPO 申报稿中,关于南京招银层面的股份代持现象未提及只言片语。股权代持属于影响公司股权清晰性的重要事项,而公司在申报时未披露,不禁让人疑惑,公司此前是否知晓该代持事宜?内部股权核查是否充分?

营收未不达标,公司一直在亏损

视涯科技是一家微显示整体解决方案提供商,核心产品为硅基 OLED 微型显示屏,并为客户提供包括战略产品开发、光学系统和 XR 整体解决方案等增值服务。

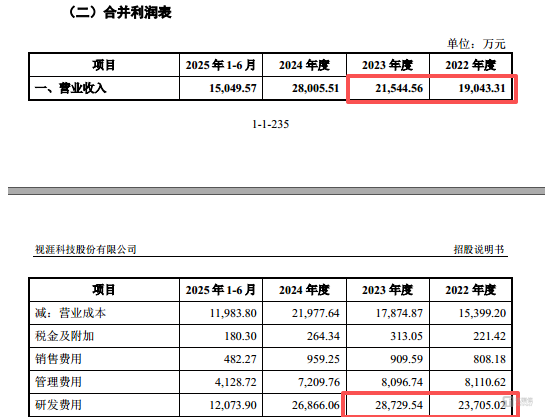

2022 年-2024 年和 2025 年 1-6 月 (下称“ 报告期”),视涯科技分别实现营业收入 19043.31 万元、21544.56 万元、28005.51 万元、15049.57 万元,呈现持续增长态势,但这一业绩表现并未达到科创板上市的营收评判标准,科创板要求最近三年营收复合增长率≥25% 或最近一年营业收入≥3 亿元,而视涯科技 2022-2024 年营收复合增长率仅为 21.27%,2024 年营收也仅为 2.8 亿元,两项指标均未达标。

与营收增长形成鲜明反差的是,公司净利润长期处于大幅亏损状态。报告期内,视涯科技的净利润分别为-24748.87 万元、-30409.75 万元、-24679.71 万元、-12308.11 万元,公司始终在亏损,三年半合计亏损了 92146.44 万元。

拉长时间看,截至 2025 年 6 月末,视涯科技的未分配利润为-11.62 亿元,这也意味着,若不考虑股改等因素的影响,自 2016 年成立以来的约 9 年时间里,视涯科技平均每年亏损 1.29 亿元,未来如何实现盈利拐点,成为市场关注的核心焦点。

公司长期亏损的核心原因在于高额且持续的研发投入。报告期内,视涯科技研发费用分别为 23705.02 万元、28729.54 万元、26866.06 万元、12073.9 万元,研发费用占当期净利润绝对值的比例分别达 95.78%、94.47%、108.86%、98.1%,研发投入几乎完全吞噬了利润空间。尤为值得关注的是,2022 年和 2023 年公司研发投入金额均超过了当期营业收入。

账上 7 亿货币资金+8 亿交易性金融资产,公司仍要募资 20 亿

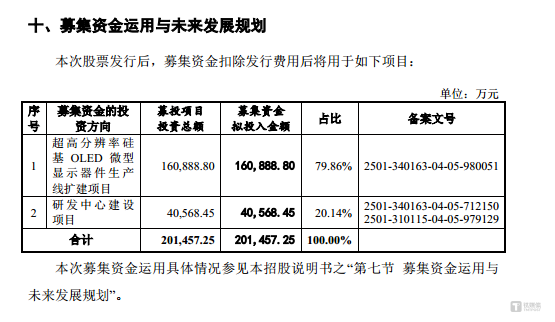

视涯科技此次 IPO 欲募集 20.15 亿元,分别用于超高分辨率硅基 OLED 微型显示器件生产线扩建项目、研发中心建设项目,而该募资规模的合理性值得商榷。

从资金储备来看,截至 2022 年末、2023 年末、2024 年末、2025 年 6 月末,视涯科技的货币资金分别为 25458.93 万元、7515.2 万元、28435.14 万元、72485.39 万元,短期借款分别为 5282.7 万元、1997.72 万元、0 万元、0 万元,公司的货币资金始终能够完全覆盖短期借款所需的资金,资金链较为充裕。

更值得关注的是,公司同期还持有大额交易性金融资产,金额分别为 49042.19 万元、124443.7 万元、82759.03 万元、84018.13 万元,这意味着公司不仅不存在资金缺口,反而有大量“ 闲钱” 用于理财投资。将货币资金与交易性金融资产合并计算,报告期内公司现金类资产合计达 7.45 亿元、13.19 亿元、11.12 亿元、15.65 亿元,占当期资产总额的比例分别为 33.02%、43.02%、35.32%、36.64%,资金储备十分充足。

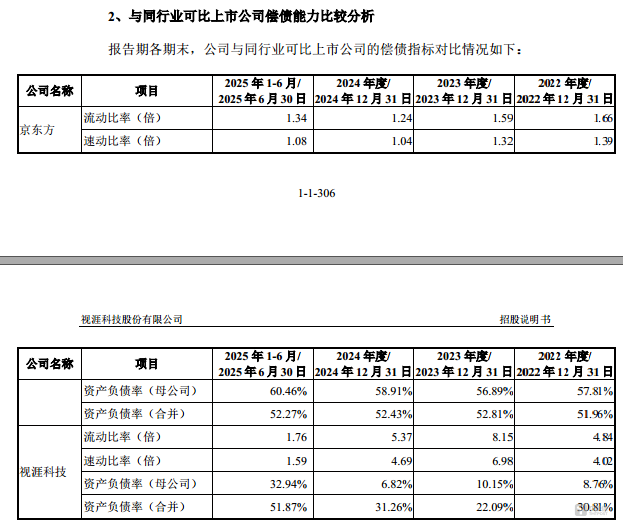

从债务结构与偿债能力来看,,视涯科技在申报稿中仅列举了京东方为公司的可比公司,报告期内,视涯科技的流动比率分别为 4.84、8.15、5.37、1.76,京东方的分别为 1.66、1.59、1.24、1.34;速动比率分别为 4.02、6.98、4.69、1.59,京东方的分别为 1.39、1.32、1.04、1.08;资产负债率分别为 30.81%、22.09%、31.26%、51.87%,京东方的分别为 57.81%、56.89%、58.91%、60.46%。视涯科技的无论是流动比率还是速动比率均始终远高于京东方,且资产负债率也是低于京东方,展现出极强的偿债能力。在自身资金充裕、手握大额理财资产且债务压力远低于同行的背景下,视涯科技仍计划通过 IPO 募集 20.15 亿元资金,其募资必要性缺乏合理的财务逻辑支撑,亟待公司进一步解释。(文 | 公司观察,作者 | 邓皓天,编辑 | 曹晟源)

更多精彩内容,关注钛媒体微信号 (ID:taimeiti),或者下载钛媒体 App