Related articles

文 | 创业最前线

融创、碧桂园 「上岸」 之后,房企化债的步伐正在加快。

近日,远洋集团披露,7 只境内债的重组方案获得通过,化债本金总额约 130.5 亿元,极大缓解了短期偿债压力。

但在经营层面,远洋集团仍面临极大压力。2025 年前 11 月,企业实现累计协议销售额 237.9 亿元,同比下滑 22%。在资本市场,其股价已经不足 1 毛。

和碧桂园、融创、万科等房企自带话题度不同,远洋集团是一家没有太多话题性的房企,它的掌舵人李明行事低调,也不似孙宏斌、王健林一样能够随时成为行业的话题焦点。

但实际上,远洋集团是一家老牌房企,销售额也曾一度突破千亿,背后站着中国人寿、大家保险等险资,颇具实力。只是,时过境迁,债券违约之后,远洋集团已不复往昔风采。

如今的远洋集团,不仅要直面债务危机,还要面对持续亏损的难题。

130 亿债务重组方案通过,还未 「上岸」

在债务重组路上,远洋集团再迈一步。

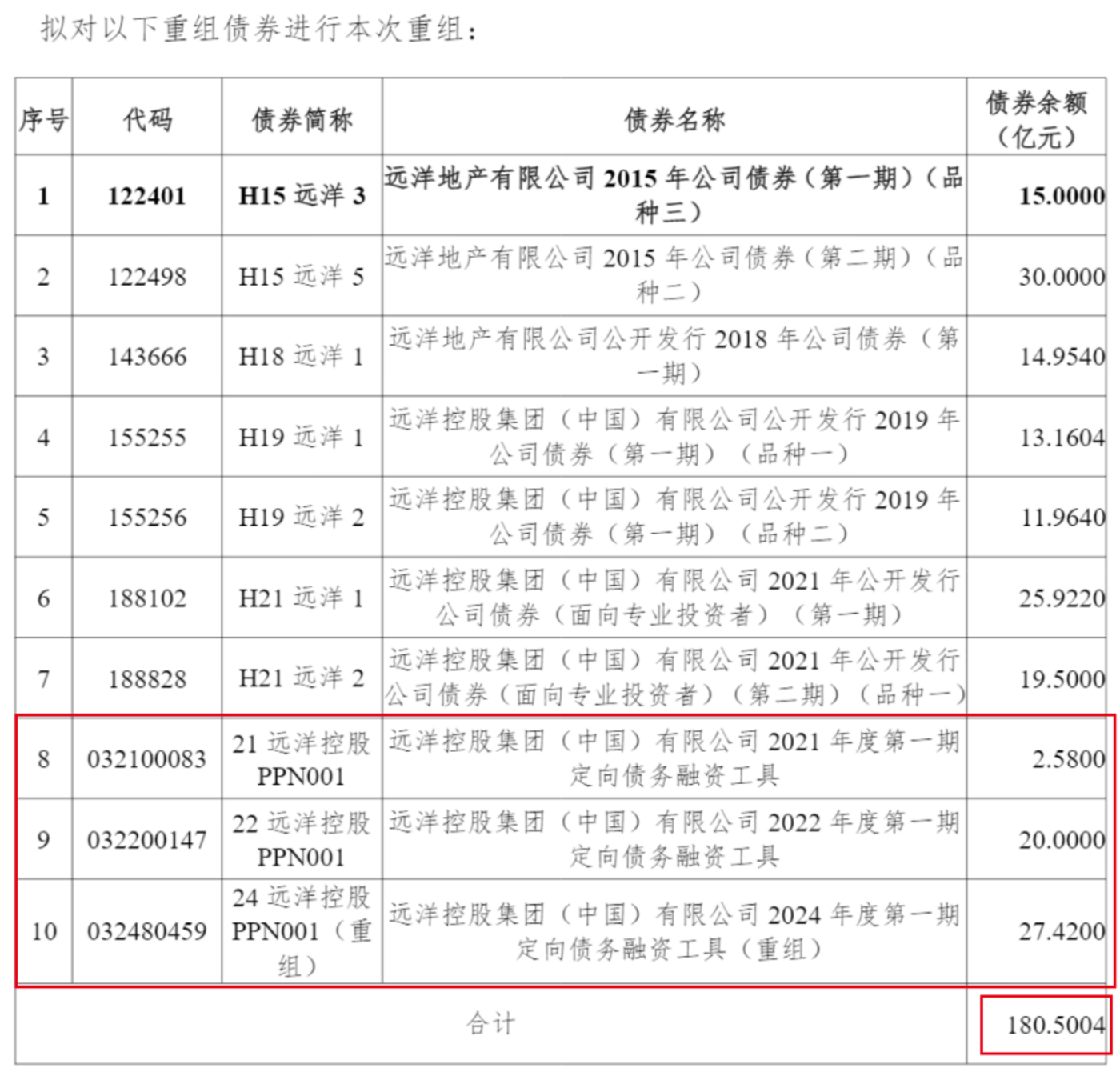

今年 8 月,远洋控股宣布,经远洋集团协调,拟对公司的 10 只境内债进行重组,合计金额约 180.5 亿元。据悉,远洋控股是远洋集团在境内最主要的业务经营实体和发债主体。

在此次债务重组中,远洋控股提供了现金购回、股票经济收益权、资产抵债等多种清偿选项。

值得注意的是,其给出的现金回购方案只有 2 折——拟以不超过 8 亿元的现金,按照债券剩余面值 20% 的价格,购回不超过 40 亿元的标的债券。

客观来说,当前房地产市场整体承压,出现债务危机的房企销售下滑,没有足够的经营流入、再融资能力,兜底债务的能力也会下滑,债权人的预期自然也会下降。

而远洋集团的资金压力,是显而易见的。

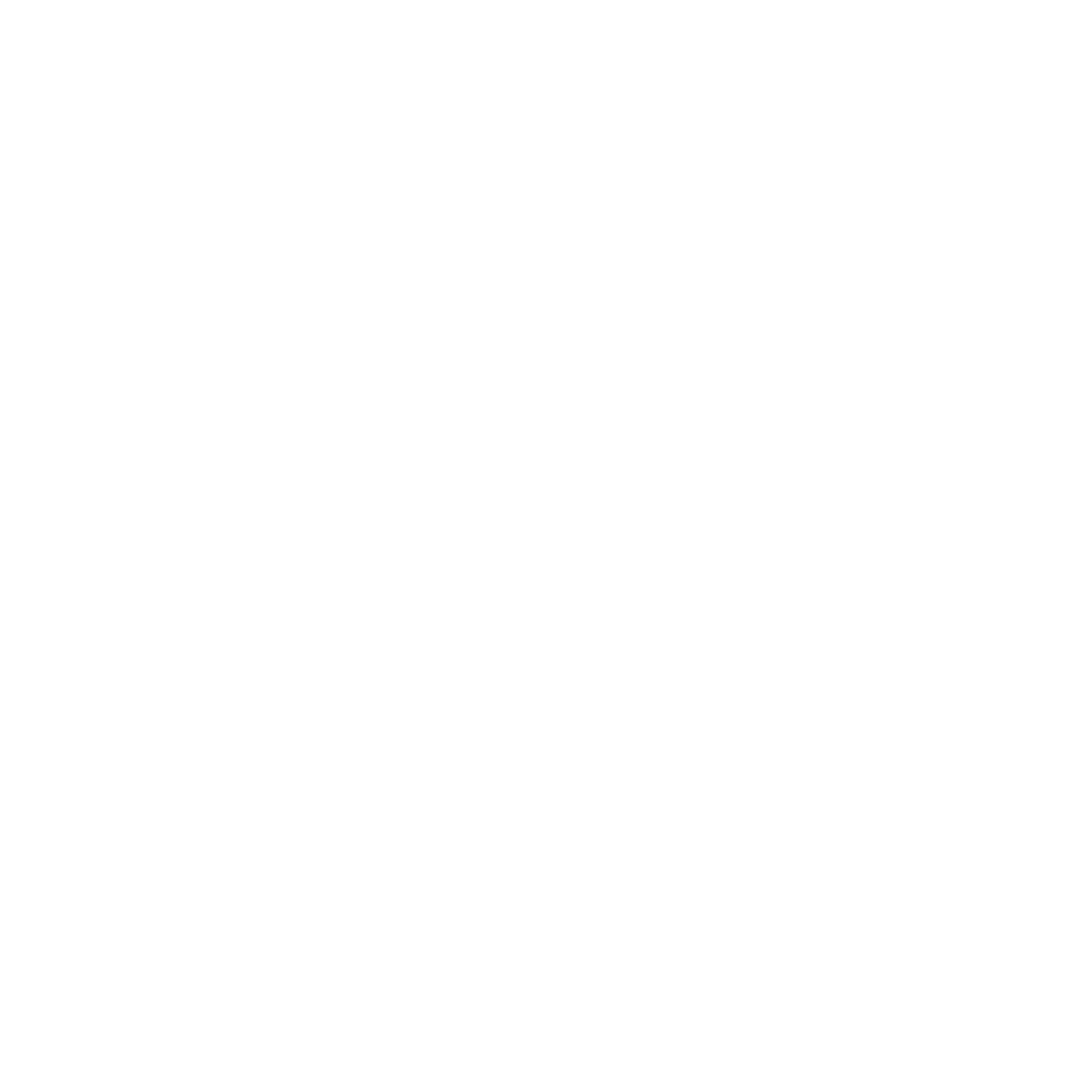

截至 2025 年中期末,远洋集团的总贷款为 669.97 亿元,其中一年内到期的为 416.76 亿元。同期,其现金及现金等价物为 19.96 亿元、短期受限制银行存款 38.35 亿元。对比来看,远洋集团面临的短期资金缺口超过 300 亿元。

图 / 远洋集团财报

不过,「创业最前线」 注意到,远洋集团存在巨额短期贸易及其他应收款项及预付款项,金额高达 528 亿元。其中,大部分是借予合营企业、联营公司、第三方的委托贷款,以及应收合营企业、联营公司的款项。

图 / 远洋集团财报

这些款项的用途是什么?资金是否还能收回?为何对合营企业、联营公司留存超 300 亿元的应收款?对此,「创业最前线」 试图向远洋集团方面了解,但截至发稿仍未获回复。

无论如何,债权人还是接受了远洋控股给出的重组方案。11 月 26 日,远洋集团宣布,上述 10 只债券中的 7 只,获得债权持有人会议表决通过,金额约 130.5 亿元。

除此之外,远洋控股目前还有三只 PPN 债券没有完成重组,金额约 50 亿元。

图 / 远洋控股公告

只不过,即便这三只 PPN 债券重组成功,远洋集团的偿债压力依然存在。毕竟,和融创 「清零」 美元债的强势不同,远洋集团将部分债务进行了展期,将部分兑付压力推迟至未来。

在此次重组方案中,远洋控股给出了一项长期留债方案,将债务到期日延长至 10 年后 (即 2035 年),利率统一调整为 1%,只是不知是否有债权人会选择此方案。

此外,今年 3 月,远洋集团 63.15 亿美元的境外债重组协议生效。其中,22 亿美元 (约合人民币 155 亿元) 转换为新债务 (包括新贷款及新票据),41.15 亿美元成为新强制可转换债券、新永续证券。

图 / 远洋集团财报

上百亿元的债务仍然悬而未决,远洋集团未来仍有面临 「生死考验」 的风险。

销售均价每平下滑 3000 元,规模、利润双双失速

远洋集团是一家老牌房企,前身成立于 1993 年,只比碧桂园晚了一年,是行业最早进入百亿阵营的房企之一,且背后的股东更具实力。

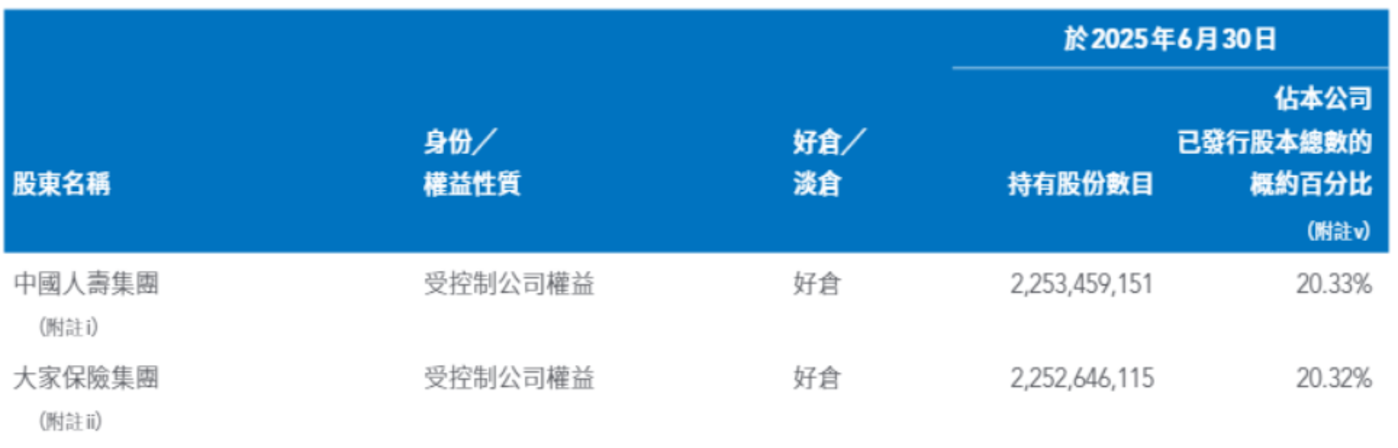

截至 2025 年中期末,远洋集团的前两大股东是中国人寿、大家保险,分别持股 20.33%、20.32%。

图 / 远洋集团财报

2023 年 6 月,中国人寿和大家保险曾成立联合调查组,并聘请财务顾问入驻远洋,随后远洋的多只债券大跌。2 个月后 (2023 年 8 月),远洋集团就披露了债券面临违约的公告。

时至今日,远洋集团面临的不只是债务危机,经营更显困顿。

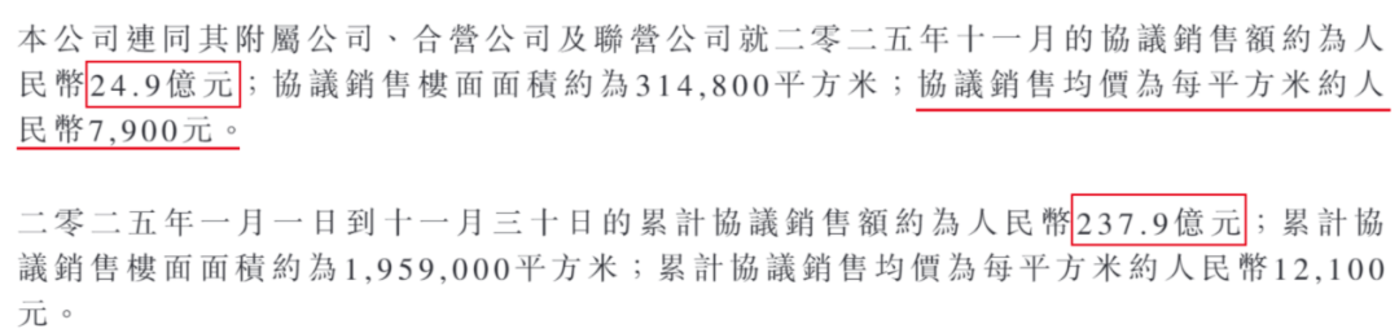

12 月 10 日,远洋集团披露 2025 年前 11 月销售数据。11 月,其实现协议销售额约 24.9 亿元,同比下滑 33%;前 11 个月,协议销售额约 237.9 亿元,同比下滑 22%。

图 / 远洋集团公告:(上图) 2025 年 11 月数据

2025 年 11 月数据

(下图)2024 年 11 月数据

尤为值得注意的是,在 11 月份,远洋集团的协议销售均价约 7900 元/㎡,和去年同期的 10800 元/㎡相比,每平方米售价下滑了将近 3000 元;和今年 10 月的 9100/㎡相比,每平方米也下滑了 1200 元。

在今年中期财报中,远洋集团披露,报告期内,物业开发业务的平均土地成本 (不包括车位,下同) 约 6300 元/㎡,平均建筑成本约 5700 元/㎡,开发成本达到 1.2 万元/㎡。

图 / 远洋集团财报

如若以这个标准来对比,远洋集团是否会陷入 「越卖越亏」 的困境?11 月的售价为何出现如此明显的价格下挫?是在售项目组合出现了重大变化,还是在进行大促销?是否将利润的重要性排在了销售之后?

对此,「创业最前线」 试图向远洋集团方面了解,但截至发稿仍未获回复。

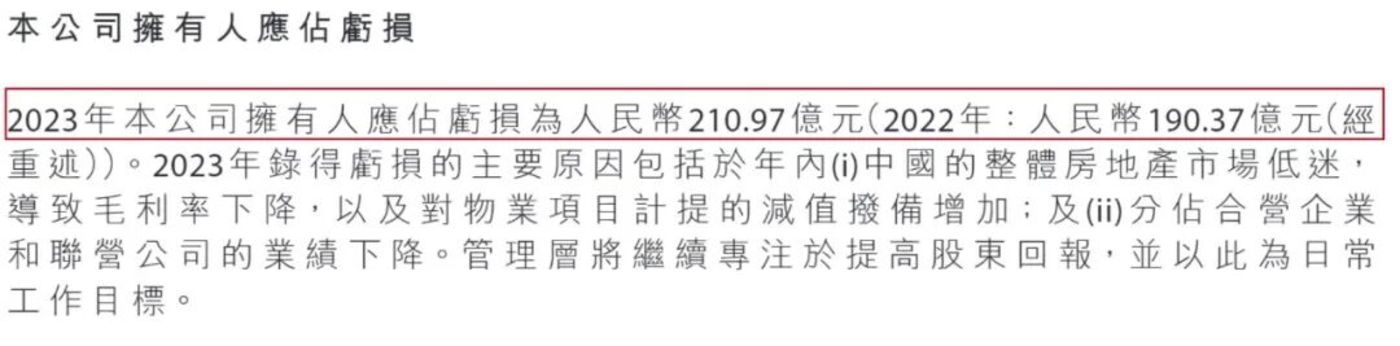

对于远洋集团来说,利润并不是可有可无的存在,因为企业已经连亏三年。2022 年至 2024 年,远洋集团的股东应占亏损为 190 亿元、211 亿元及 186 亿元,累计亏损约 587 亿元。

图 / 远洋集团财报

图 / 远洋集团财报

在今年上半年,远洋集团得以扭亏,实现股东应占溢利 102 亿元,但这并不是基于经营回归正轨,而是完成境外债务重组,录得 317.56 亿元的非现金收益所致。倘若扣除境外债务重组收益,仍存在超 200 亿元的亏损。

图 / 远洋集团财报

长期亏损的远洋集团,已经积压了太多货款。截至 2025 年中期末,其贸易及其他应付款项达到 473 亿元,其中贸易应付款为 116 亿元。

图 / 远洋集团财报

面对如此高的货款,远洋集团又该如何应对?

发力代建,股价不足 1 毛

当传统开发模式难以为继,远洋集团选择把筹码押向轻资产模式——代建。

2023 年底,远洋集团成立了代建业务品牌 「远洋建管」,提供咨询顾问、产品定位、营造管理、营销服务、交付等全链条服务,涵盖住宅、商业、办公、酒店、产业园区、养老等多种业态。

背靠中国人寿、大家保险,远洋集团聚焦不良资产赛道,不少代建项目是与政府、金融机构、央国企等合作。

据其官网透露,集团已为最高人民检察院、北京市政府、中国人寿、大家保险、中化集团、中国农业银行、平安集团、中航信托等代建了多个项目。

但放在行业中来看,远洋集团的优势并不突出。克而瑞数据显示,今年前三季度,「代建第一股」 绿城管理以 2785 万平方米的新增签约建筑面积,在行业中遥遥领先。同期,远洋建管的新增签约建筑面积为 715.3 万平方米,约合绿城管理的 1/4,位列行业第 8。

图 / 克而瑞

克而瑞研报指出,2025 年前三季度,代建新拓 TOP5 企业占比保持 49% 高位,行业整体延续高集中度走势,头部企业牢牢占据市场份额,其余企业突围难度较大。

即便如此,由于代建具有低杠杆、逆周期的特性,对资金要求相对较低,还是成为房企 「必争之地」。克而瑞数据显示,当前市场上已有超过 100 家房企涉足代建或承接代建业务。

一边是行业集中度越来越高,一边是进入代建的房企越来越多,导致代建市场竞争更加白热化,代建费率持续压缩。根据中指研究院数据,77.7% 的代建项目代建费率在 1%-3% 之间,其中,42.7% 的项目代建费率仅在 1%-2% 之间,占比最高。

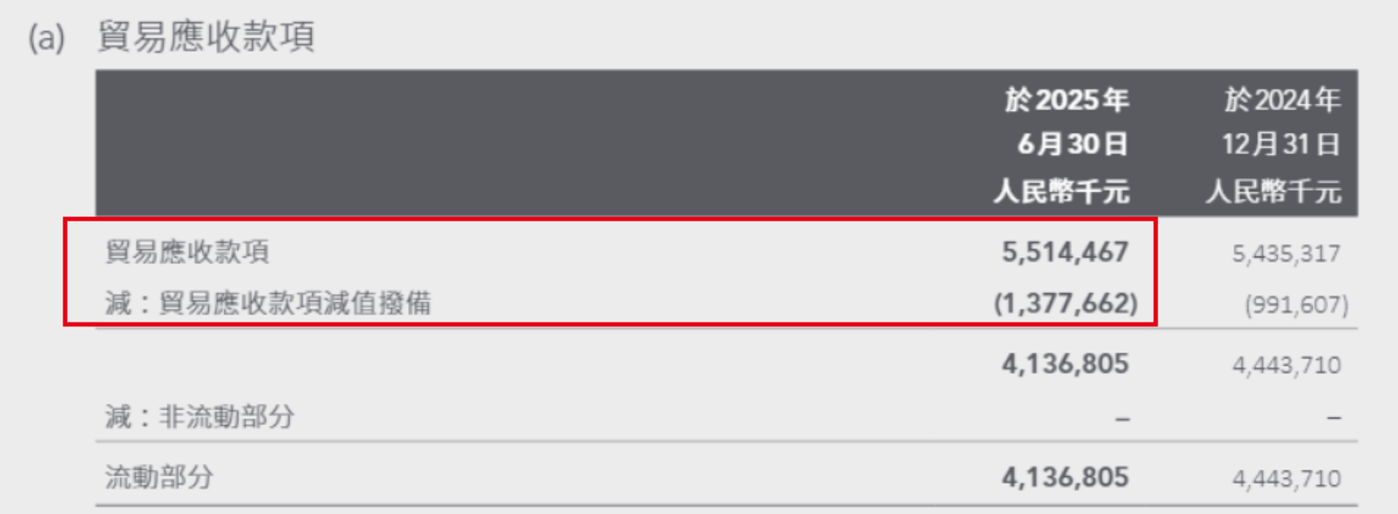

不仅 「挣钱」 越来越难,从 「甲方」 到 「乙方」 的角色转换之后,远洋集团的贸易应收账款已经堆高。截至 2025 年中期末,其贸易应收款项为 55.14 亿元,为此计提的减值拨备高达 13.78 亿元。

图 / 远洋集团财报

对远洋集团而言,品牌信用是一道绕不开的门槛。作为已经出现过债券违约的房企,其在代建市场上的溢价能力、议价能力和品牌信誉度,都相对弱于财务更稳健的同行,要想在代建领域寻求突破,并不容易。

从债务重组,到寻找 「第二增长曲线」,远洋集团一直在试图将经营推到正轨上,但投资者仍心存疑虑。

港交所披露资料显示,2025 年 5 月 8 日、13 日,股东 Jane Street Group,LLC 分别减持了 5164.35 万股、2446.4 万股远洋集团的股票。

图 / 港交所

另据 Wind 数据,截至 2025 年 12 月 19 日,远洋集团的股票报收 0.105 港元/股 (约合人民币 0.095 元/股),早已沦为 「仙股」。

从当前的情况来说,化债仍然是远洋集团的重中之重。只不过,完成化债之后,远洋集团又该如何收拾这 「一地鸡毛」?

*注:文中题图来自远洋集团官方微博。