文 | 锦缎

“ 钓鱼的第一条规则是,在有鱼的地方钓鱼。钓鱼的第二条规则是,记住第一条规则。” 芒格的这句经典名言,却揭示了投资的真理,即跟随时代的变迁,跟随趋势,才能赚到大钱。

Related articles

本文之中,我们试图分析创业板 50 指数 (以下简称“ 创 50”) 最近 5 年的变迁,来看看时代的脉络。

今天的“ 创 50”VS5 年前的“ 创 50”

1. 今天的创 50VS5 年前的创 50,经历了高估、下探、理性回归的历程。

“ 创 50” 指数于 2014 年 6 月发布,以 2010 年 5 月 31 日为基准,基点为 1000。考察选样空间股票最近 6 个月的日均成交金额,结合行业覆盖情况选取排名靠前的 50 只股票组成指数样本股。

顾名思义,样本股 50 只,每年调整 2 次。每次样本股调整数量不超过样本总数的 10%。

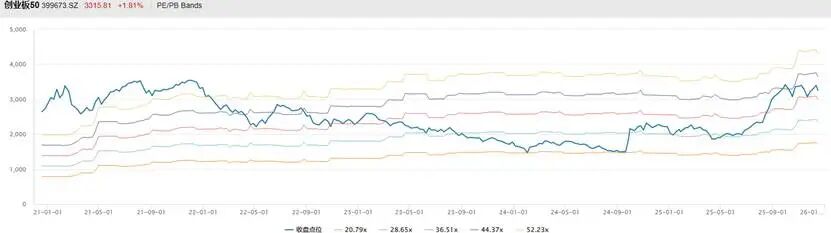

截止 2025 年 12 月 16 日,创 50 收盘 3256.98 点,5 年前为 2643.43 点,累计上涨 23%。PE 自 5 年前的 69.28 倍至目前的 39.64 倍,市场经历了高估、下探、理性回归的历程。

图:“ 创 50” 年近 5 年 PE-band

2. 哪些公司调出去了?发生了啥?

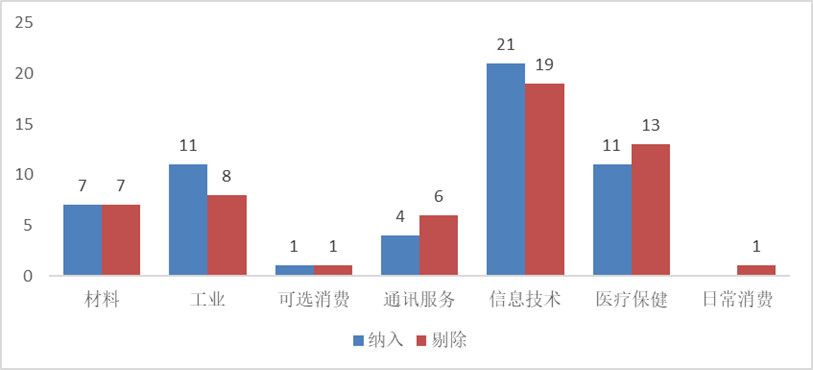

指数编制要保持一定的行业覆盖,故纳入与剔除在行业分布上亦相对均衡。其中信息技术方面纳入大于剔除,医疗保健方面剔除大于纳入,一定程度上反映市场的变化。

5 年间,创 50 新纳入 55 只,剔除 55 只。

从主题行业来看,半导体纳入 6 只,剔除 2 只,净纳入 4 只,通信设备净纳入 2 只,生物科技及电子元件净剔除各 3 只,新兴领域优胜劣汰明显。

图:“ 创 50” 纳入与剔除的个股行业分布

从个股来看,被剔除出创 50 成分的公司 (不含纳入又剔除,或剔除又纳入的),毫无例外较 5 年前市值大幅下降。市值降幅前六的即康泰生物、沃森生物、芒果超媒、寒锐钴业、华大基因、乐普医疗,降幅介于 51% 至 81%。

其中 4 家为医疗保健类,2020 年的疫情让医疗保健类市值处于巅峰,而之后的集采又让行业面临着剧烈盈利压力,继而带来估值压缩的戴维斯双杀。而芒果超媒在传统媒体中不可谓不优秀,只能说传媒由传统媒体向自媒体、短视频等变化太快。

3. 有意思的是,有些公司,几进几出。

蓝色光标,主营广告代理,21 年 12 月剔除指数,22 年 6 月纳入,22 年 12 月又剔除,25 年 6 月再次纳入。其变迁跟随着市值的变动。当前公司以出海广告为主,借助“AI 与元宇宙” 为新增长点,当前市值较 5 年前增长 102%。

今年特别火的“ 易中天” 之一中际旭创,主营光模块,曾在 20 年 12 月剔除,23 年 6 月才重新纳入,其当前市值较 5 年前增长了 15 倍。

稀土永磁材料龙头金力永磁,23 年 12 月剔除指数成分,25 年 12 月重新纳入。

4. 有些虽然一直是创 50 成分股,但市值大降。

纳入创 50 成分股后一直在的公司 42 家,包括宁德时代、新易盛、东方财富、阳光电源、胜宏科技等。其中市值较 5 年降幅超 50% 依次为:智飞生物、泰格医药、爱尔眼科、卓胜微。

昔日大白马爱尔眼科,让人不胜唏嘘。其核心业务屈光手术 (近视矫正) 和视光服务 (配镜),主要客户是青少年。

受消费降级及人口出生率的下降,同业竞争烈度增强,昔日并购带来的高商誉,在情绪乐观时,都不是什么事,但如今业绩下滑下却成为沉重地拖累。

疫苗之王智飞生物,则是依赖代理模式下的躺赚,到国产替代后业绩崩盘。

五年前,智飞生物靠着独家代理默沙东的 HPV 疫苗 (尤其是九价) 赚得盆满钵满,那是它的“ 躺赚时代”。

五年后,一方面受经济环境的影响,另一方面则是国产替代的崛起,万泰生物等国产厂商的九价 HPV 疫苗获批上市,打破了默沙东的垄断。国产疫苗不仅价格更低 (例如万泰定价约 499 元,仅为进口疫苗的 40% 左右),且供应充足。智飞生物的产品需求大降。

从“ 宁王” 到“ 易中天”

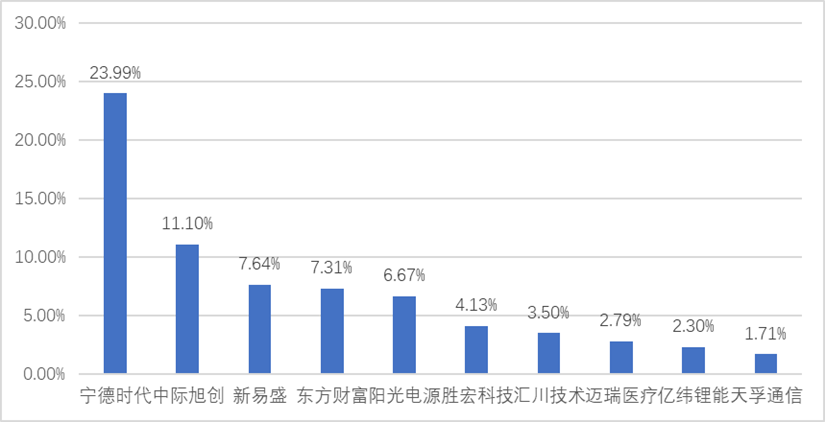

与美股七姐妹市值占比日趋提升类似,创 50 亦存在强者愈强的情况。5 年前,前 5 大成分股权重占比 39.52%,前十大成分股权重占比合计 56.97%;

而当前,前 5 大成分股权重占比 56.71%,前十大成分股权重占比合计 71.14%。

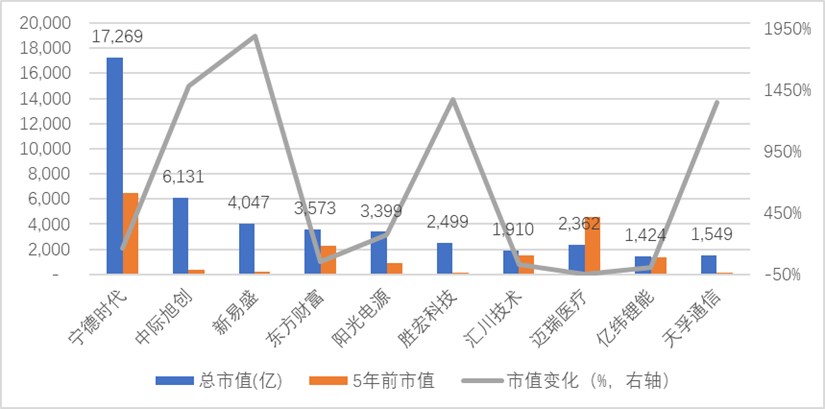

从前十大成分股来看,宁德时代一骑绝尘,当前市值 1.7 万亿元,较 5 年前增长 1.65 倍。市值增幅超 10 倍的包括中际旭创、新易盛、胜宏科技及天孚通信,均为信息技术类。

从收入占比来看,前十大成分股营收占比合计 55.27%。从净利润占比来看,前十大成分股占比合计 76.34%,超过权重 5.2 个百分点。其中宁德时代 25 年前三季度净利润 522.97 亿元,在创 50 中占比 37%。市值背后仍是业绩尤其是盈利能力的支撑。

创 50 成分股中,25 年前三季度亏损的仅 6 家,即昆仑万维、卓胜微、智飞生物、景嘉微、机器人、常山药业,涉及主题包括游戏、信息技术、生物医药、机器人等。市值介于 264 亿元-570 亿元之间。亏损的原因均与“ 旧业务增长乏力,新业务豪赌或尚处于培育期” 有关。

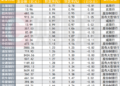

图:创 50 前十大成分股权重

图:从市值变化来看,科技含量更高了

当前估值水平如何?

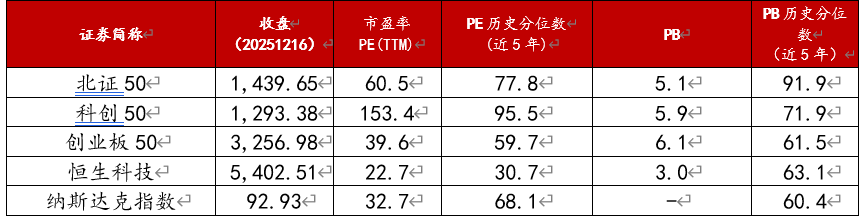

截至 25 年 12 月 16 日,创 50 PE 41.03 倍,较年初 29.59 倍呈现拉估值的行情。年初至今累计上涨 53.1%。

图: 创 50 与科创类指数估值比较

将创 50 与北证 50、科创 50 等科创类指数进行比较可见,当前科创 50 PE 153.4 倍,是各类指数中 PE 最贵的,北证 50 其次,创 50 居中,亦高于纳指及恒生科技。

在中美科技同台竞技的当下,如果相信中国科技的未来大放异彩的话,创 50 未必没有与纳指同台竞技,一较高下的资格。

当然,与基本同出一源的恒生科技来说,创 50 还是贵不少。

今年,我们看到不少 A 股上市的科技类、消费类、资源类纷纷赴 H 股上市。而 A 股为了支持“ 硬科技” 企业,不再唯“ 利润论”,从准入门槛到流程,均做了大幅的优化与革新。相信,不久的将来,亦会有不少的恒生科技类企业赴 A 上市。A+H,形成国内与国际、开放的资本市场。

更多精彩内容,关注钛媒体微信号 (ID:taimeiti),或者下载钛媒体 App