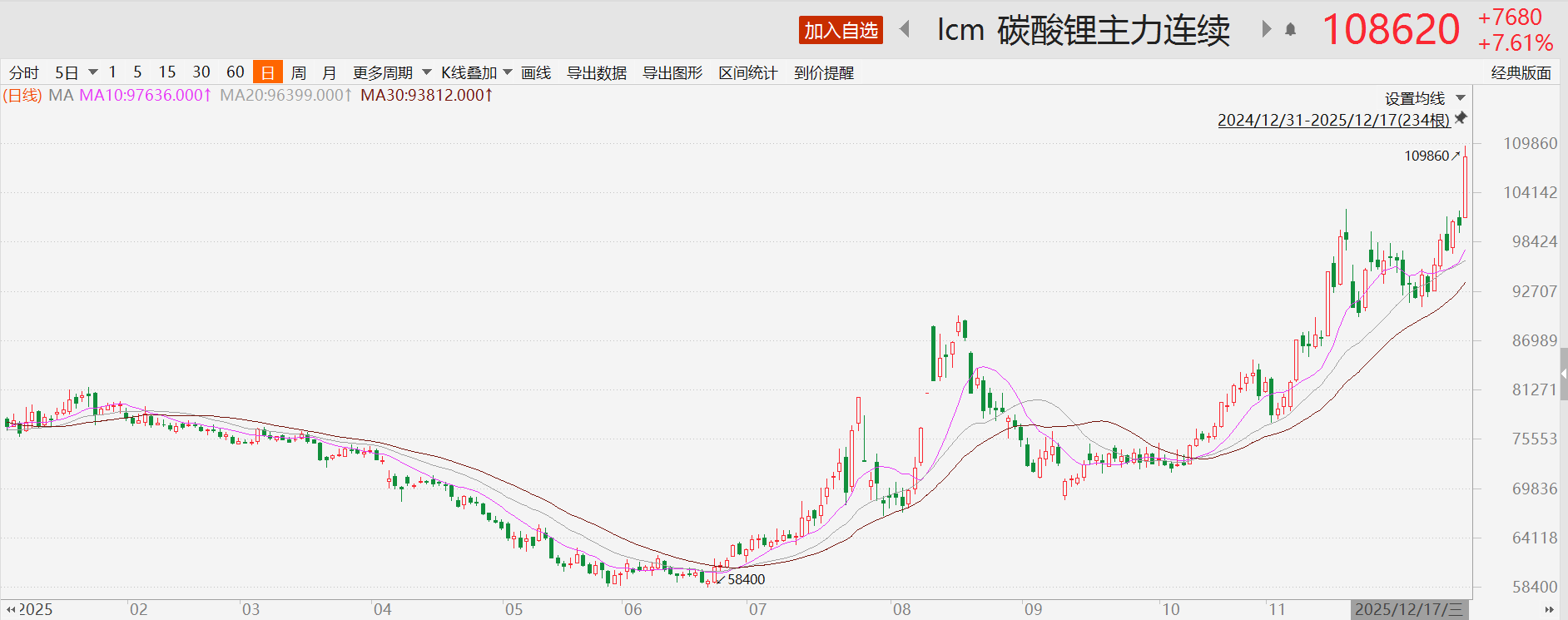

《科创板日报》12 月 17 日讯 今早,碳酸锂期货主力合约大幅上涨,盘中涨幅一度超过 8%,报 108600 元/吨上方,创 2024 年 5 月以来新高,今年累计涨幅约 40%。锂矿概念股盛新锂能、中矿资源、天华新能、金圆股份、盛新锂能、盐湖股份、国城矿业等表现强劲。

消息面上,宜春自然资源局 12 月 12 日发布 《关于拟公告注销 27 个采矿权的公示》,拟对 27 宗采矿许可证予以注销,公示时间 30 个工作日,公示期满后予以公告注销。根据公式内容,相关采矿许可证有效期截止时间从 2009 年到 2024 年不等,涉及矿种大多为陶瓷土,另外还包含石英岩、石灰岩等。

其中,名单中包含江特电机旗下江西省宜丰县狮子岭矿区含锂瓷石矿,该矿年产能达 120 万吨,矿区面积 0.1114 平方公里。

针对此事,江特电机于 16 日晚间公告称,公司已向宜春市自然资源局提交了 《关于宜丰县狮子岭矿区含锂瓷石矿拟注销公示的异议申请》,提出相关解决方案,尽最大努力争取延续狮子岭矿区采矿证。同时,公司正在全力办理茜坑锂矿投产前的各项准备工作,力争早日投产。

对此,国泰期货认为,矿权注销影响有限,但情绪或有支撑。

拉长时间线来看,今年上半年碳酸锂持续下探,之后随着 「反内卷」 席卷产业链、江西云母矿矿证问题、储能订单等多方面影响下,碳酸锂开始回升。

中信期货指出,2026 年将迎来锂市场本轮周期最后的投产高峰。全球锂资源供应量预计增长 30% 至 214 万吨 LCE,增量主要来自中国、非洲等地的新建及爬产项目。中国锂盐产能持续扩张,但锂辉石等原料进口增速可能受限,供应结构面临调整。全球及中国锂市场供需紧平衡,供需双增预期下价格中枢预期上移、波动加剧。整体供需仍处紧平衡区间,在储能高景气与供应集中释放背景下,碳酸锂价格可能面临加剧波动;运行中枢 8-12 万,全年整体呈现 V 字形走势。

国金证券数据显示,12 月锂电排产环比变动幅度在-1%~6%,同比增长 29%~50%。2025 年 1~12 月,碳酸锂/电池/正极/负极/隔膜/电解液预排产累计同比预计达 28%~54%,其中单 12 月电池、正极、隔膜、电解液同比超 40%;各环节排产环比小幅上调,主要系因车市旺季、储能需求超预期等,各厂商订单普遍增加,需求端持续扩张。

其中,储能在多方面因素驱动下,需求快速爆发:政策方面,9 月印发的 《新型储能规模化建设专项行动方案》 提出,到 2027 年全国新型储能装机规模达到 1.8 亿千瓦以上,带动项目直接投资约 2500 亿元;海外市场方面,各国能源转型战略推进,北美、欧洲、东南亚等市场需求持续;另外,下游应用中,数据中心等场景带来配储需求增加。