Related articles

12 月 19 日,江阴市赛英电子股份有限公司 (下称“ 赛英电子”) 将北交所 IPO 上会,公开发行不超过 1080 万股。

笔者注意到,报告期内,赛英电子的业绩增长高度依赖前五大客户,报告期内前五大客户销售收入占比始终维持在 80% 左右,凭借这一客户结构支撑起营收与净利润的持续增长。但与之形成鲜明反差的是,盈利含金量持续缩水,经营活动现金流净额逐年下滑,2024 年起更是转为净流出,且经营活动现金流净额与净利润的比值长期低于 1。

毛利率方面,虽然赛英电子的毛利率呈下滑态势,但仍始终高于同行均值,而这种高毛利率表现,却与研发投入力度不足形成显著矛盾,这种“ 高毛利率+低研发投入” 的组合,打破了技术密集型行业的盈利常识,也成为北交所重点问询的核心。

客户集中度高

赛英电子是专业从事陶瓷管壳和封装散热基板等功率半导体器件关键部件研发、制造和销售的国家高新技术企业,产品主要应用于晶闸管、IGBT 和 IGCT 等功率半导体器件,应用领域覆盖发电、输电、变电、配电、用电等电力系统全产业链,在特高压输变电、新能源发电、工业控制、新能源汽车、智算中心、轨道交通等领域发挥重要作用。

2022 年-2024 年和 2025 年 1-6 月 (下称“ 报告期”),赛英电子分别实现营业收入 2.19 亿元、3.21 亿元、4.58 亿元、2.89 亿元,净利润分别为 4392.18 万元、5506.83 万元、7390.15 万元、4386.58 万元,业绩持续增长。

业绩增长的核心支撑或源于高度集中的客户结构。报告期内,赛英电子向前五大客户产生的销售收入分别为 19819.79 万元、26355.33 万元、36999.74 万元、22956.86 万元,分别占当期营业收入的 90.5%、82.22%、80.92%、79.46%,客户集中度虽呈小幅下降趋势,但仍处于极高水平。。

对此,赛英电子表示,未来,若公司产品质量、技术创新或生产交货周期等无法满足主要客户的要求,或公司主要客户的经营或财务状况出现不利变化,新客户开发进展较慢,将对公司短期内的持续经营能力有一定影响,并对公司经营业绩造成不利影响。

与持续增长的业绩形成鲜明反差的是,公司盈利质量持续恶化。报告期内,赛英电子经营活动产生的现金流量净额分别为 2370.44 万元、1720.43 万元、-772.26 万元、-748.86 万元,呈现持续下滑态势,2024 年起更是陷入经营性现金流净流出的困境。与此同时,结合同期经营活动产生的现金流量净额和净利润,可以计算出两者的比值分别为 0.54、0.31、-0.1、-0.17,长期始终未超过 1。

研发低,毛利率高

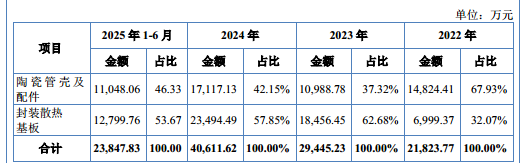

从业务结构上看,赛英电子主要拥有陶瓷管壳及配件、封装散热基板等两大业务,其中封装赛热基板产生的销售收入分别为 6999.37 万元、18456.45 万元、23494.49 万元、12799.76 万元,占当期主营业务收入的比例从 32.07% 大幅提升至 62.68%,后续虽略有回落,但仍稳定在 53% 以上,成为驱动公司营收增长的核心引擎。

不过,核心业务的盈利水平却呈现持续下滑态势,报告期内封装散热基板的毛利率分别为 24.79%、31.30%、27.09%、25.03%,自 2023 年达到峰值后便持续走低,2025 年上半年毛利率较 2022 年已了下滑 6.27 个百分点。受此影响,公司整体毛利率也呈现波动下滑趋势,报告期内分别为 33.02%、31.36%、30.09%、31.53%,呈下滑态势。

值得关注的是,尽管自身毛利率承压,但赛英电子的盈利水平已实现对同行的反超,公司在申报稿中披露可比公司分别为黄山谷捷、菲高科技、国力电子,而这三家可比公司毛利率均值分别为 33.43%、31.51%、26.71%、23.38%,也就是说,赛英电子自 2024 年起毛利率便高于同行均值,2025 年上半年两者差距进一步拉大至 8.15 个百分点。

特别要说明的是,报告期内,赛英电子的研发费用率分别为 3.8%、3.21%、3.16%、3.78%,同行可比公司平均值分别为 5.49%、5.74%、6.42%、4.51%,研发费用率始终低于同行均值,且差距在 2023-2024 年持续扩大。在研发投入力度显著弱于同行的背景下,公司毛利率却能逆势反超,这一矛盾现象让市场对其盈利合理性产生疑问。

对此,北交所要求赛英电子结合与同行业 可比公司在技术水平、成本结构、议价能力、供应商与客户 类型等方面的差异情况,说明发行人毛利率与同行业可比公司存在差异的原因及合理性。(文 | 公司观察,作者 | 邓皓天,编辑 | 曹晟源)

更多精彩内容,关注钛媒体微信号 (ID:taimeiti),或者下载钛媒体 App