新华财经北京 12 月 12 日电 (记者 翟卓) 中国人民银行 12 日公告,为保持银行体系流动性充裕,将于 12 月 15 日以固定数量、利率招标、多重价位中标方式开展 6000 亿元买断式逆回购操作,期限为 6 个月 (182 天)。

鉴于当月有 4000 亿元 6 个月期及 10000 亿元 3 个月期买断式逆回购到期,且后者已于 5 日由人民银行进行等量续作,由此看,预计截至 15 日 12 月份两期限品种买断式逆回购将合计加量续作 2000 亿元。

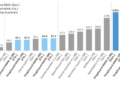

至此人民银行将连续 7 个月通过买断式逆回购向市场注入中期流动性,助力保持资金面处于较为稳定的充裕状态。而这也与中央经济工作会议提出的 「保持流动性充裕」 一脉相承。

事实上,近年来人民银行已通过各种工具的配合使用,有效应对财政税收、政府债券发行等短期波动,货币市场运行整体平稳,短端货币市场利率围绕政策利率中枢小幅波动,银行体系流动性保持充裕。

有受访专家表示,近期我国在工具创新上力度较大,比如将国债买卖纳入货币政策工具箱,创设两项支持资本市场的货币政策工具等,都将进一步提升我国流动性管理的效果。

梳理来看,各国央行都在运用多种工具开展流动性管理,体现货币政策的实施效果,虽然在数量、名称上有些差异,但在功能分类上总体是一致的,大体可分为四个层次。

一是日内的流动性支持,通常是免费提供,主要解决金融机构日内的临时性资金需求,确保支付系统的平稳运行,期限为日内或隔夜。

二是日常的流动性供给,主要是通过常规的公开市场操作调控短期利率,比如正/逆回购等,一般以接近政策利率的水平定价,期限为隔夜或一周左右。

三是临时的流动性供给,用于应对流动性紧张、挤兑等突发情况,定价一般是高于市场利率水平的 「惩罚性利率」,以防范银行机构的道德风险,期限为数周到数月。

四是结构性的流动性供给,主要是满足特殊时期或政策激励的中长期资金需求,期限往往数月至一年以上,定价大多贴近市场长端利率。

在上述专家看来,我国流动性工具体系与欧美主流框架事实上是一致的。一方面,工具的种类可与国际主流的四大分类相对应。

例如 「自动质押融资」 为支付系统日内资金错配提供支持,逆回购、中期借贷便利 (MLF)、国债买卖等保障日常的流动性供给,常备借贷便利 (SLF) 可向有需要的银行提供临时的流动性支持,各类再贷款则对应结构性的流动性供给等。

「总体看,我国流动性工具体系已较为完整,基本覆盖了国际通行的流动性工具范围。」 受访专家说。

另一方面,工具的管理逻辑也与国际主流做法一致。以如何选择对手方为例,主要以银行类金融机构为主。在抵押品管理方面,则以国债、政策性金融债等高流动性、低风险资产为主。

而在定价方面,常备借贷便利 (SLF) 利率稍高于政策利率,既考虑了市场需求,也注意防范对央行资金形成过度依赖。「这些工具相互配合、各有侧重,形成了立体化的工具体系,有效营造适宜的流动性环境。」 上述专家说。

最后再聚焦本月来看,还有 3000 亿元 MLF 将于 25 日到期,东方金诚首席宏观分析师王青预计,届时人民银行或继续开展加量续作操作,以持续向市场注入中期流动性。而截至 11 月份,MLF 已连续 9 个月保持加量续作状态。

编辑:幸骊莎

声明:新华财经 (中国金融信息网) 为新华社承建的国家金融信息平台。任何情况下,本平台所发布的信息均不构成投资建议。如有问题,请联系客服:400-6123115