文 | 定焦 One,作者 | 李梦冉,编辑 | 魏佳

遇见小面上市的消息,让连锁面馆这个沉寂许久的赛道再度迎来市场关注。

Related articles

12 月 5 日,遇见小面在港交所挂牌上市,成为“ 中式面馆第一股”。不过,近 70 倍的市盈率显然超出了市场对一碗小面的想象空间,其开盘即破发,较发行价跌去近 29%。截至发稿报 5 港元/股,下跌幅度仍维持在这一水平。

资本市场的冷淡,与早年的火热形成鲜明对比。以马记永、张拉拉、陈香贵、遇见小面、五爷拌面、和府捞面等为代表的六大连锁面馆新贵,曾被资本热捧,在 2021 年迎来一波融资热潮。但随后行业增长放缓、盈利承压,资本热情迅速退潮。在这样的背景下,遇见小面的上市既是自身的节点,也承载着行业的期待。它会成为连锁面馆复苏的信号,还是进一步戳破行业高估值的幻象?

从数据来看,这条赛道仍然具备潜力。弗若斯特沙利文数据显示,中国中式面馆市场到 2029 年总商品交易额将达到 5100 亿元,2025 年至 2029 年的年复合增长率为 10.9%;另据红餐大数据显示,截至 2025 年 5 月,全国面馆门店数超过 66 万家,规模几乎与竞争白热化的新式茶饮赛道相当。

但行业基本面与资本态度正出现分化,遇见小面的上市破发将一个关键问题摆上台前:当资本不再愿意“ 提前下注”,中式面馆赛道还能不能讲出新的增长故事?

起伏五年,中式面馆玩家怎么样了?

资本对吃面的热情,太过短暂。

2021 年 7 月,著名投资人朱啸虎在一档节目中表示,中国的麦当劳、肯德基,就是兰州拉面。也是在这一年,以和府捞面、遇见小面为代表的中式面馆迎来高光时刻。

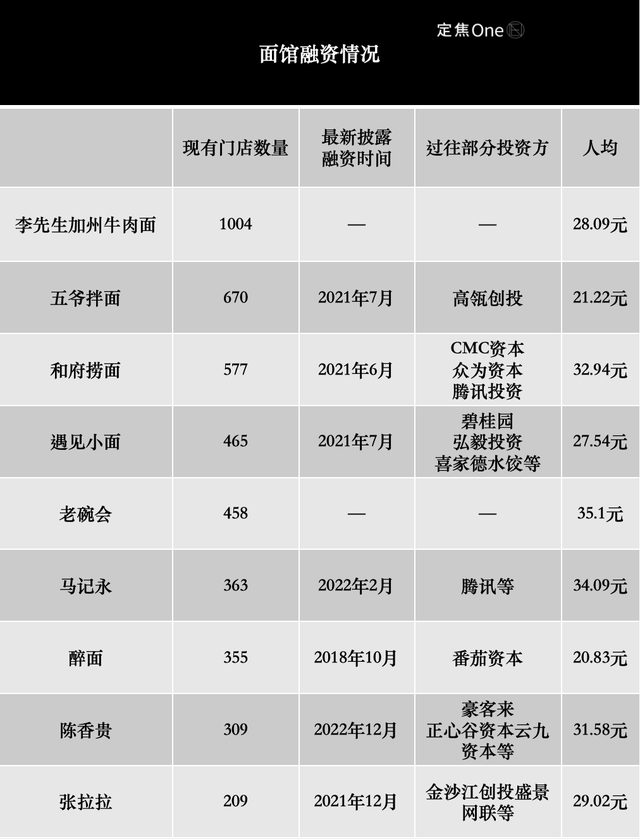

据不完全统计,2021 年全年,中式面食品牌融资事件达 24 起,15 个核心品牌成为资本追逐的标的。陈香贵、张拉拉、遇见小面、五爷拌面、和府捞面等名字频繁出现在融资公告中,这六大面馆新贵一年融资超 40 亿元,单店估值一度突破千万元。

数据来源 / 窄门餐眼、遇见小面招股书 截至 12 月 8 日

然而,潮水的转向远比想象中更快。到了 2023 年,一些头部品牌陷入发展瓶颈。

曾获 3 亿元融资、以加盟模式快速扩张的五爷拌面,被曝一年内关店超 600 家。

另一家品牌陈香贵,也被传出“30 元一碗的网红面卖不动了”“ 大批门店闭店” 的消息。尽管品牌随后发函否认,但从数据来看,2021 年,陈香贵曾砸下超 2 亿元重金押注拓店,而其 CEO 姜军在 2023 年底透露的门店总数为 255 家,较 2022 年 8 月的 237 家仅增长 18 家,与早年的扩张速度相比,增速已然大幅放缓。

更直观的信号来自资本端。梳理六大面馆新贵的融资历程不难发现,它们最近一次传出融资消息,还停留在 2022 年底。此后近三年时间里,这条赛道再无重磅融资动态,资本对吃面的兴趣似乎已消耗殆尽。

从遇见小面 2025 年 11 月提交的招股书信息中,我们可以大致还原出如今中式面馆行业的真实格局。

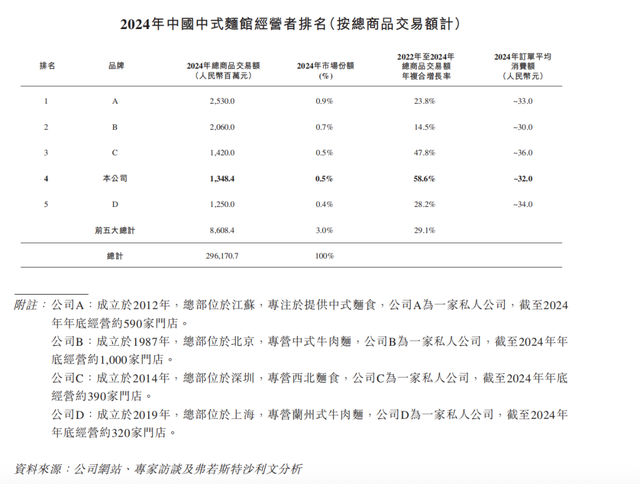

按照商品交易额计算,2024 年排名前五的分别是:和府捞面>李先生加州牛肉面>老碗会>遇见小面>马记永。但由于李先生加州牛肉面、老碗会深耕传统面食赛道,与其他几家定位差异明显,因此市场更习惯将和府捞面与遇见小面视为新中式面馆的直接竞品,和府捞面在中式面馆中,商品交易总额和市场份额位居第一。

门店端,据窄门餐眼数据与遇见小面招股书披露信息,截至目前,五爷拌面以 670 家门店处于领跑位置,和府捞面 577 家门店紧随其后,而率先上市的遇见小面门店数为 465 家,三家头部品牌中,五爷拌面在门店规模上暂时占据优势。

综合以上信息整体来看,行业可以划为三个梯队:

第一梯队以和府捞面 (高端定位,577 家门店,份额领先)、遇见小面 (中高端,465 家门店,率先上市)、五爷拌面 (下沉市场,670 家门店,规模领跑) 为核心,分别占据不同价格带与市场区域;

第二梯队则是马记永、张拉拉、陈香贵等聚焦单一品类 (如兰州牛肉面) 的品牌,虽曾借资本东风扩张,如今却因同质化、竞争大陷入收缩,门店增速大幅放缓;

区域型中小品牌与个体自营店则构成第三梯队,凭借地域风味优势在局部市场生存,但缺乏全国扩张能力。

整体而言,中式面馆行业已告别 2021 年的资本狂欢,沉寂已久的行业被遇见小面上市的消息唤醒,但首日大跌的股价又让这个行业陷入新一轮质疑。

中式面馆,一门微利的苦生意

我们以营收规模第一的和府捞面、门店数量领先的五爷拌面、率先上市的遇见小面这三家代表性品牌为参考,来看看中式面馆到底是一门怎样的生意。

首先看盈利能力。

以遇见小面为例,据其招股书披露,2022 年亏损 3597 万元,2023 年、2024 年净利润分别为 4591 万元、6070 万元。虽然盈利能力提升,但单均利润微薄。以 2024 年为例,这一年遇见小面平均单店利润为 16.9 万,订单总数 4209 万,简单换算可知,平均每笔订单大约赚取 1.4 元,暴露出这是门“ 苦生意”。

定位中高端、主打“ 书房里的面馆” 场景的和府捞面盈利之路也不算顺利。早在 2022 年,它就传出上市计划,却始终未能迈出关键一步。财务数据显示,2020-2022 年,和府捞面营收从 11.07 亿元增长至 17.32 亿元,又回落至 14.56 亿元,营收波动的同时,净亏损持续扩大,三年分别亏损 2.06 亿元、2.11 亿元、2.99 亿元。

其次,扩张走规模的路子也并不是解法。

不同于高端定位,五爷拌面主打下沉市场,虽然目前在门店数量上领跑,但对比自身来看,收缩最为严重。在 2023 年,五爷拌面总门店一度突破 1500 家,成为国内首个门店数量过千的中式连锁面馆品牌,但这种“ 低门槛、快复制” 的扩张模式,很快暴露出后劲不足。窄门餐眼数据显示,如今五爷拌面门店数不到七百家。

图源 / 五爷拌面官方微博

开店的速度甚至比不上闭店的速度,这也是陈香贵、马记永、张拉拉等同样面临的难题。

此外,这批品牌还存在一个共性问题,“ 中高端” 的定价与消费者的感知存在偏差。

大部分新中式面馆人均消费额在 30 元左右,但多数采用中央厨房模式,例如由中央厨房制作面团或统一实现汤底、浇头的标准化生产。有消费者称,“ 来面馆吃的是‘ 现煮现做’ 的烟火气,现在一半浇头是预制的,加热一下就端上来,30 多块钱一碗觉得不值。”

零售电商行业专家、百联咨询创始人庄帅对 「定焦 One」 表示,新中式、高端化曾是资本助推下的增长故事,但成本与定价之间的问题始终未解决。“ 当前行业最核心的困局就是,当消费者对价格变得敏感,高成本、高定价模式难以为继,同时面临严重的同质化竞争与资本退潮”。

新消费天使投资人、海豚社创始人李成东也有此看法。他以和府捞面为例分析:“ 几年前消费升级时,高端面馆还有市场空间,但这几年卖得太贵就没人买了。”

在他看来,当前餐饮环境对高价连锁面馆尤为不利:一方面整体需求下滑,高价早餐、正餐类面食品牌最先受到冲击;另一方面外卖带来的影响加剧,面食以堂食为主,堂食客流不足、外卖没利润,单店模型很难跑通。

如今,遇见小面作为“ 中式面馆第一股” 的表现,再次印证这一赛道的资本想象力被压缩。

上市前,遇见小面招股价 5.64-7.04 港元,对应市值 40-50 亿元,根据 2024 年净利润计算,市盈率在 70 倍左右。

李成东认为,遇见小面近 70 倍的市盈率本身就脱离行业常识:“ 一般餐饮企业的市盈率在 10-25 倍,海底捞这样的头部企业也才十几倍左右,70 倍太高,市场肯定不认可。”

从行业层面来看,遇见小面上市破发带来的影响,或许超过了“ 中式面馆第一股” 诞生本身。庄帅认为,“ 它为整个赛道敲响了警钟,表明资本市场对‘ 缺乏盈利想象力的单一品类’ 和‘ 以价换量的增长模式’ 已经持怀疑态度。接下来其他想上市的面馆品牌,会面临更大的融资压力”。

降价、加盟,是救命稻草吗?

面对增长困局,这些面馆品牌并非坐以待毙,也做出过一些新尝试,最常见的动作包括两方面:降价试图换取客流回升、开放加盟以缓解盈利压力。

和府捞面、遇见小面都曾尝试降价,但效果不一。

去年 6 月,和府捞面发文称,其通过集采优势,成功下调价格,这并非和府捞面第一次降价,2023 年 12 月和府捞面主流产品整体调低了 20% 到 30%。降价带来了一定效果,2023 年上半年扭亏为盈,2024 年全年营收达到 25 亿元并实现盈利。

遇见小面的策略则收效有限。招股书显示,其订单平均消费额从 2022 年的 36.2 元 (直营)、36.0 元 (特许经营),连续下滑至 2024 年的 32.1 元 (直营)、31.8 元 (特许经营),2025 年上半年进一步降至 31.8 元 (直营)、30.9 元 (特许经营),但翻座率不升反降,受疫情后消费反弹因素影响,虽然 2024 年翻座率较 2022 年微增,但较 2023 年反弹高点下滑,且在价格持续下降情况下,2025 年上半年翻台率加速下滑。

在扩大规模上,加盟成为众多品牌的选择,例如曾坚守十年不加盟的和府捞面,在 2023 年提出通过开放联营。

从直营到加盟,核心优势在于能以更低成本快速抢占市场、扩大品牌覆盖。遇见小面同时布局直营与加盟,从它的招股书中能看出这两种模式带来的利润差异:

图源 / 遇见小面微博

2024 年其直营店营收达 10 亿元,占总营收约 87%,是品牌收入的核心支柱。但高昂的运营成本几乎吞噬了绝大部分直营收益:仅食材 (原材料及耗材)、人工 (员工薪酬)、房租 (使用权资产折旧) 三项核心支出,就占据了直营店超七成的收入,盈利空间被严重挤压。

而加盟模式的成本结构更为轻盈,无需承担门店租金,直接人力成本仅集中于督导团队,核心支出仅为货品及销售相关成本,叠加较低的特许使用费成本,降低了品牌的直接运营压力。2022-2024 年,遇见小面加盟收入复合增长率达 66.2%,收入占比稳定在 13% 左右;2024 年更是攀升至 1.5 亿元。

不过,加盟也并非“ 万能解药”。

李成东认为,如果单店模型本身就不好,用户不够、盈利困难,就算开放加盟也没用,加盟商入局也会很快闭店。

一位主营跷脚牛肉面的连锁面馆加盟商向 「定焦 One」 表示,他的门店人均消费约 20 元,仅前期开店成本就需 40 万元,食材必须从品牌总部统一采购,外地发货产生的高额运费需自行承担。除此之外,还需按门店营业额的 2% 向总部缴纳管理费,这笔费用会直接扣除后,剩余营收才能到账,最终利润微薄。

另一位连锁酸辣粉加盟商对 「定焦 One」 算了一笔账:加盟费 2.98 万元,店铺租金 5 万元,在不含管理费的情况下,装修、设备、桌椅、空调等前期投入达 3 万元,首批食材材料成本高达 8 万元,落地成本合计 20 万元。然而高投入并未换来高回报,门店人均消费 20-25 元,日均流水仅 300 元,即便在生意最好时,单日流水也不过 1000 元。最终,这家店还是走向了倒闭。

谈及背后原因,商家称,一方面是加盟品牌的受众群体本就狭窄,难以支撑稳定客流;另一方面,品牌方的“ 强管控” 进一步压缩盈利空间。经历这场失败加盟后,该商家感慨:“ 未来不会再加盟粉面店,考虑开自营店。”

庄帅认为,降价、加盟这两种方式确实能起到短期自救作用,但长期来看,“‘ 降价换量’ 要靠供应链管控压低成本,否则会压缩利润;‘ 开放加盟’ 则需要强大的运营能力,否则很容易出现品控问题。如果没有这些核心能力支撑,这两种手段都只是权宜之计。”

当整个中式面馆赛道趋于平静,遇见小面的上市不只是自身的节点,也代表着行业的新阶段。多位受访者均认为,中式面馆已告别“ 讲故事” 的阶段,回归到“ 盈利可持续” 的生意本质上,打造健康的单店模型、提升供应链能力、平衡成本与定价,才是关键。

更多精彩内容,关注钛媒体微信号 (ID:taimeiti),或者下载钛媒体 App