Related articles

文 | 少年维特

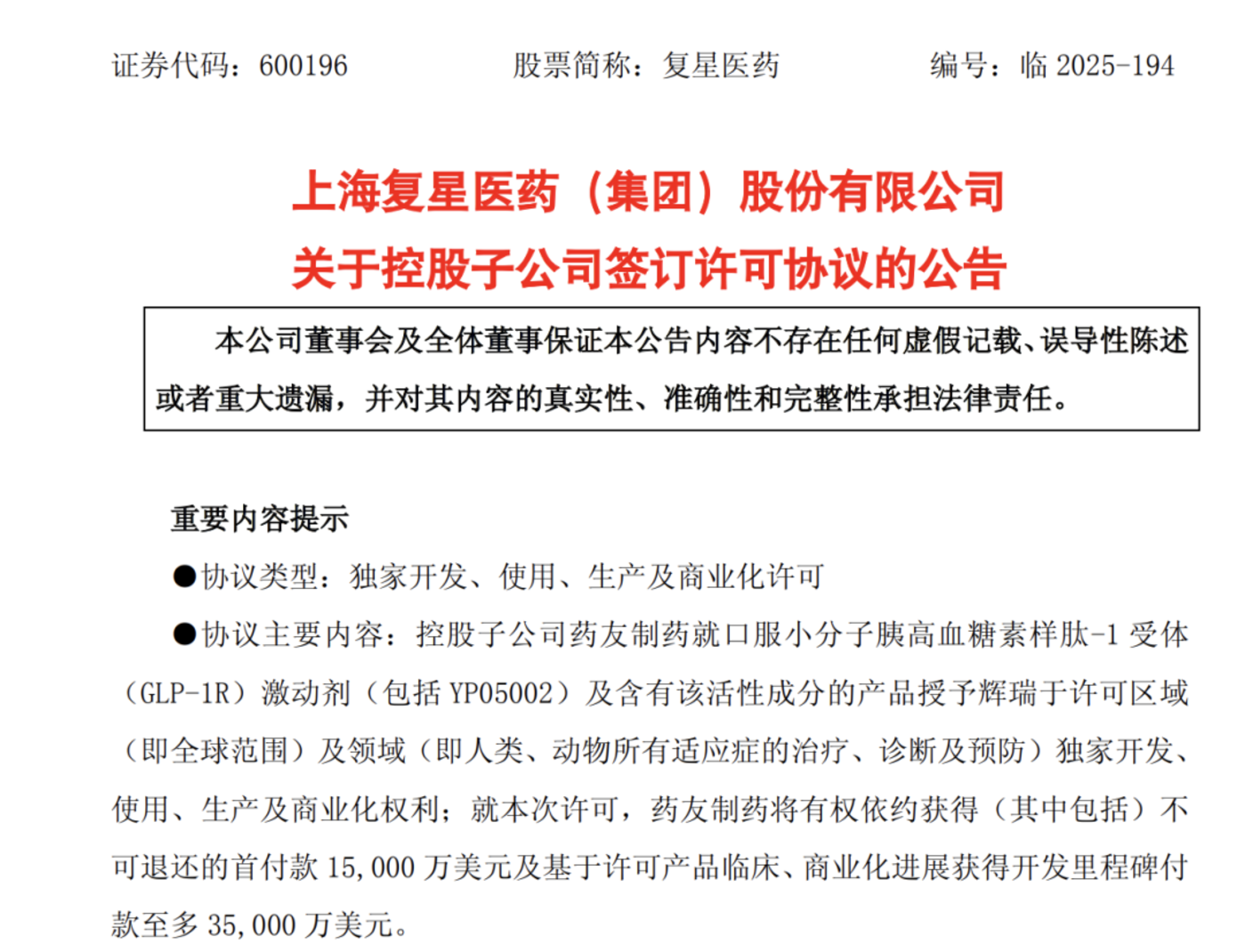

平时关注医药不多,不是那种从 I 期盯到 III 期的重度选手。刚看到药友制药把口服小分子 GLP-1 卖给辉瑞的消息,感觉是个大事,简单说下。

1.5 亿美金首付,外加最高 19.35 亿美金里程碑,这种体量一出来,估计整个创新药板块要来一波行情了。

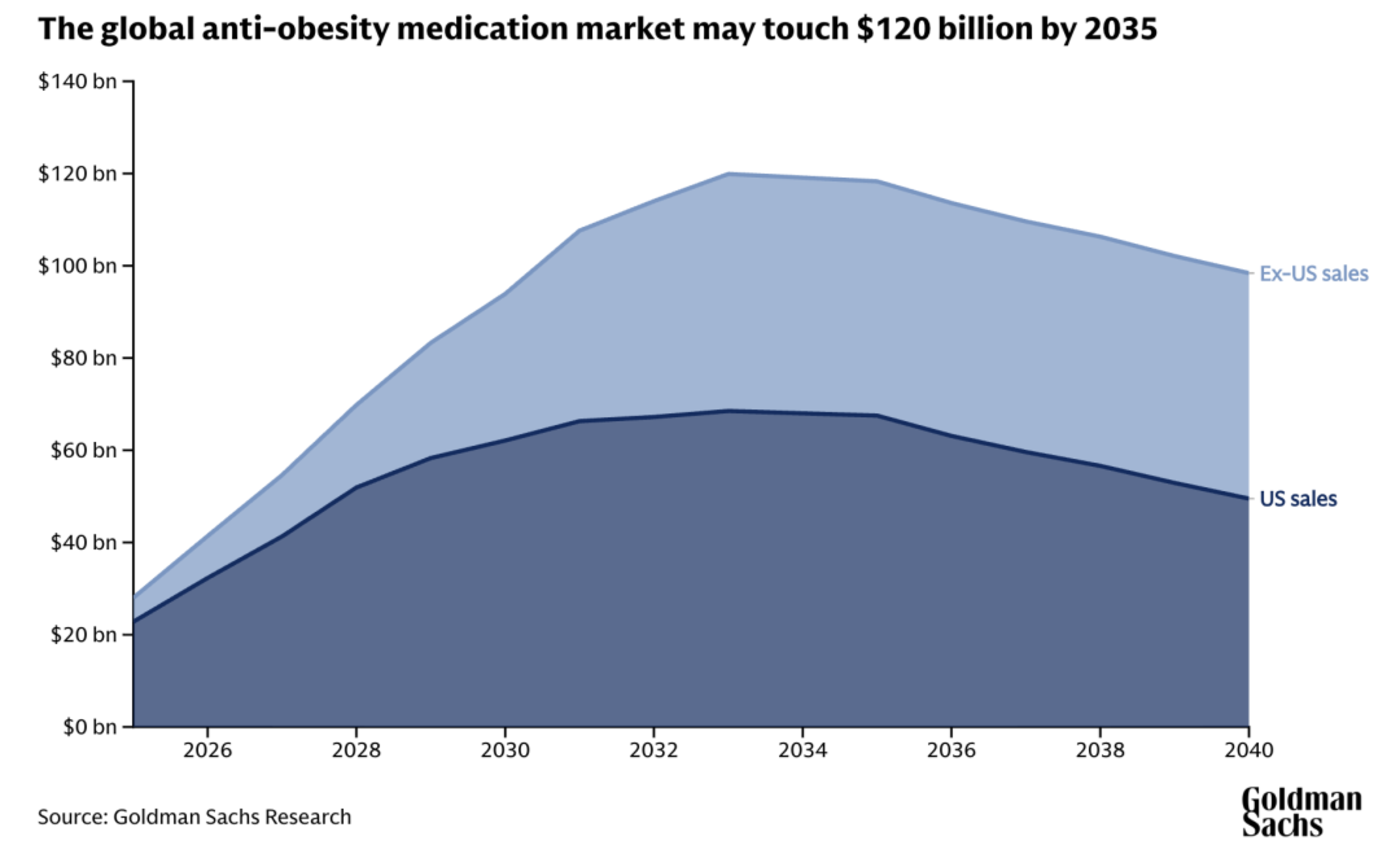

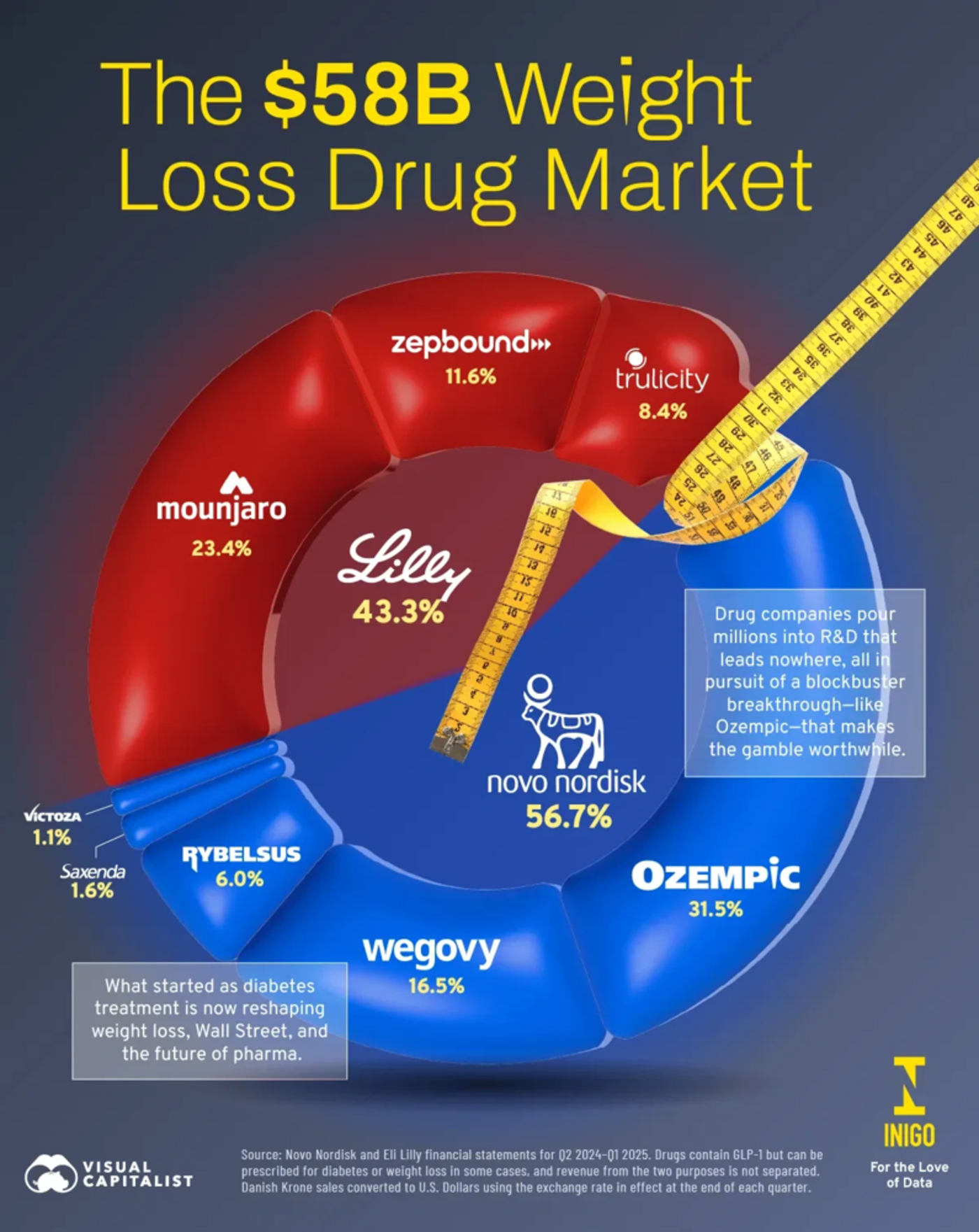

这几年 GLP-1 的热度一直很高,从减重到糖尿病到心血管风险管理,把礼来和诺和诺德市值打上了 7000 亿美金的高度。根据高盛和摩根士丹利的测算,2030 年全球 GLP-1 减重药市场可能冲击 600–900 亿美金,甚至有机构给到 1000 亿以上的终局空间。

感觉能跑到这个量级的药物,过去十年也只有 PD-1 和 ADC 能和它相提并论。

最近 MNC 在这个赛道的 BD 热度很高,前面有罗氏为了补齐口服 GLP-1,通过收购 Carmot 花了 28 亿美金;阿斯利康去买了 SixPeaks 的 Activin 双抗,主要是解决 「GLP-1 减肥掉肌肉」 的问题;辉瑞之前自研的小分子 GLP-1 受挫,感觉这次有点补课的意思。

现在这块市场属于礼来和诺和诺德双雄,算是偏蓝海,谁能拿到一颗靠谱的口服 GLP-1,谁就有资格去争未来千亿市场的一角。

辉瑞愿意为药友的 YP05002 签到 20 亿美金的条件,说明至少 I 期来看,其结构和效能站得住。

这个跟背后复星的化药平台这几年体系化建设分不开,这次 YP05002 的 I 期直接在海外启动、靠复星在美国和澳洲搭起来的临床能力。

而且这波 BD 交易的信号意义远大于金额本身,说明复星医药的小分子平台,开始进入全球主流药企清单。

复星医药过去两年的创新布局。生物药有复宏汉霖,Starlilimab(斯鲁利单抗) 已经在欧盟拿到过批文;细胞治疗有复星凯瑞,CAR-T 被越来越多商保目录纳入,都是实实在在临床价值推进的领域;

小分子平台这块,药友制药开始挑大梁了。复星今年的 BD 密度比较高,3 笔引进、3 笔出海一共 6 比。肿瘤免疫补强了,阿兹海默补上了,小分子免疫炎症卖给英国,美国买走 COPD 小分子,现在辉瑞再拿走口服 GLP-1。版图铺开,彻底打消复星创新体系感不足的疑虑。

复星医药现在三条技术线同时在海外跑出验证,小分子能卖到辉瑞这种级别的买家,生物药在欧盟拿批文,CAR-T 在国内走通支付路径,创新体系已经具备全球竞争力。

而且小分子这块,GLP-1 这条线会不会只是单点爆发,之前 Q3 财报电话会提到过,小分子这块 BD 有三个核心技术的小分子药,目前都处于临床一期阶段,预计 2026 年上半年会有好的结果。

现在算是放出来一个,不过看短期的话,Q4 和全年业绩肯定没问题了。