文 | 财经思享汇,作者 | 王璇,编辑 | 管东生

2025 年 10 月,派格宾新增“ 联合核苷 (酸) 类似物用于成人慢性乙型肝炎患者的 HBsAg 持续清除” 适应症,成为全球首个获批该适应症的药物,标志着乙肝临床治愈成为现实,实现这一突破的公司正是特宝生物 (688278.SH)。

Related articles

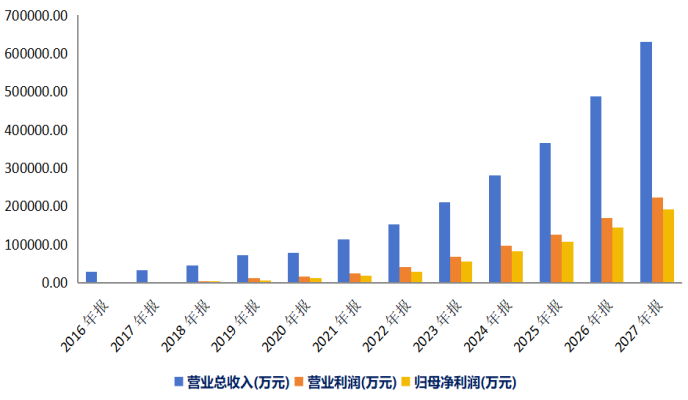

图 公司营业总收入、营业利润、归母净利润情况

作为聚乙二醇蛋白质长效药物领域的龙头,特宝生物的业绩表现十分亮眼。2016-2024 年间,公司营业收入从 2.8 亿元增长至 28 亿元,营业利润从 0.3 亿元增长至 9.7 亿元。2025 年前三季度公司营业收入同比增长 26.85%,营业利润同比增长 16.11%,归母净利润同比提升 20.21%。

为股东创造财富的效率同样突出,自 2019 年以来,公司净资产收益率一直保持在 10% 以上,并呈现逐年增长的趋势,而资产负债率并不高,截至 2025 年前三季度仅为 20.52%。

公司业绩增长背后的核心动力是什么?这样的增长还能持续多久?

大单品护城河

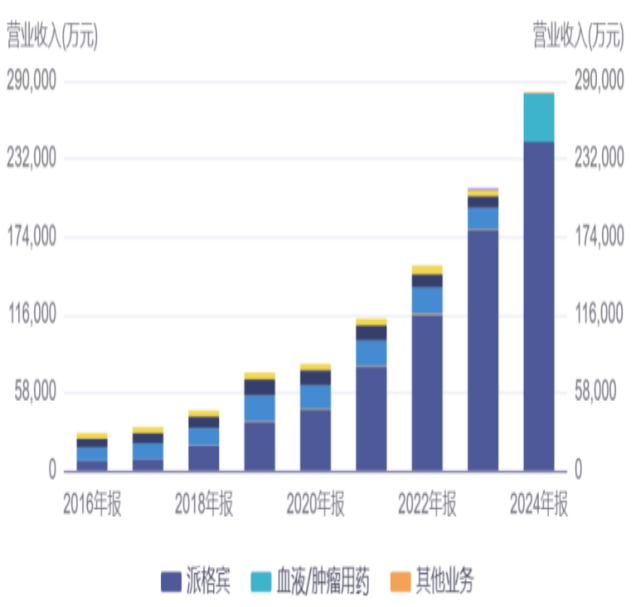

公司现有产品包含三个板块,分别为抗病毒用药 (派格宾)、血液/肿瘤用药 (珮金、特尔立、特尔津、特尔康)、内分泌用药 (益佩生)。其中,派格宾作为核心大单品,占到公司 2024 年营业总收入的 86.85%。

图 公司不同类型产品营业收入占比情况

作为全球首个 40kD 聚乙二醇干扰素α-2b 注射液,派格宾是国内首个拥有完全自主知识产权的长效干扰素产品,打破了国外同类产品垄断。2024 年,公司抗病毒用药板块实现营业收入 24.47 亿元,同比增长 36.72%,毛利率高达 96.22%,其中派格宾作为慢性乙肝抗病毒治疗一线用药,受益于临床治愈理念普及与推广,持续放量成为核心利润支柱。

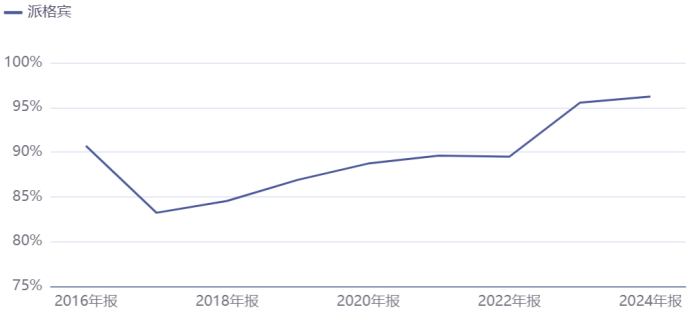

图 公司产品派格宾毛利率情况

此外,血液/肿瘤用药占到公司 2024 年总营收的 12.87%,是公司第二大营收来源。

2023 年上市的国家 1 类新药珮金 (拓培非格司亭注射液),采用全球独创的 40kDY 型分支聚乙二醇修饰技术,半衰期长、用药剂量低且不良反应风险小,2023 年末顺利纳入医保目录后患者可及性显著提升。

2024 年,公司血液/肿瘤用药板块实现营业收入 3.63 亿元,同比增长 19.71%,珮金已成为该领域核心增长点。此外,特尔立、特尔津、特尔康等成熟产品均已纳入医保目录,覆盖肿瘤放化疗后骨髓抑制等多个场景,形成稳定的收入补充。

长期以来,国内长效干扰素市场由进口品牌主导,2022 年原研产品派罗欣退出中国市场,特宝生物的派格宾通过头对头对照试验证实,在疗效、安全性等方面可成为派罗欣等效替代药物,且凭借更具竞争力的价格与医保覆盖优势,快速抢占市场份额。

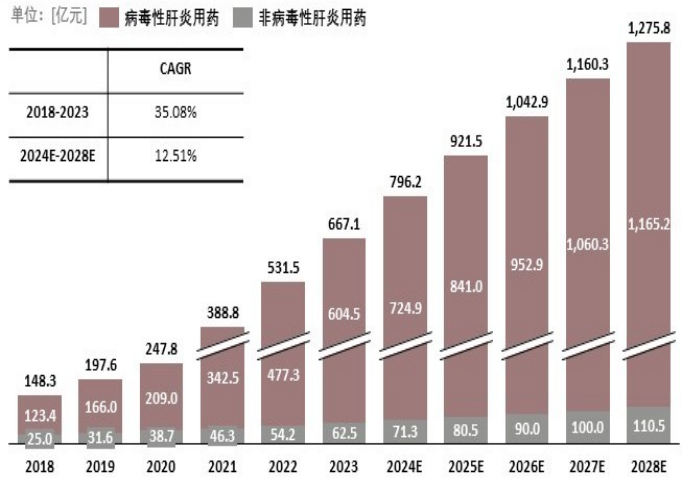

据头豹研究院报告,当前病毒性肝炎治疗中游市场竞争态势呈现明显的梯队分布,第一梯队为正大天晴、辰欣药业和九典制药,第二梯队为凯因科技、双鹭药业、特宝生物和华纳药厂,第三梯队则包含广生堂、三元基因和亚太药业。

从行业格局来看,公司处于第二梯队核心位置,与凯因科技等企业形成差异化竞争,在聚乙二醇干扰素细分领域市场份额领先。

图 中国肝炎用药行业市场规模(图源:头豹研究院)

从需求侧来看,人口基数大与疾病普遍化为公司业绩增长提供了长期支撑。

根据中国肝炎防治基金会数据,中国约有 7500 万 HBV 感染者,但目前抗病毒治疗率仅 17.33%,与世卫组织“2030 年 90% 诊断率、80% 治疗率” 的目标存在较大差距。

随着临床治愈理念普及、筛查力度加大与治疗适应症放宽,乙肝治疗市场持续扩容,派格宾作为临床治愈核心药物,需求有望进一步释放。公司参与的“ 珠峰” 项目累计筛选患者约 4.2 万例,入组患者约 3.2 万例,已有 8874 例患者实现乙肝表面抗原清除,循证医学证据持续积累推动产品渗透率提升。

此外,肿瘤辅助用药需求正稳步增长。2022 年中国恶性肿瘤总发病人数约为 482 万人,预计 2030 年将达 581 万人。造血生长因子类药物是缓解放化疗骨髓抑制的关键药物,公司的珮金、特尔津等产品覆盖中性粒细胞减少症、血小板减少症等场景,且均已纳入医保目录,患者可及性提升有望推动销量稳步增长。

增长背后

高增长光环之下,公司同样有“ 烦恼”。

药品集中带量采购常态化,对公司产品价格与毛利率构成下降压力。

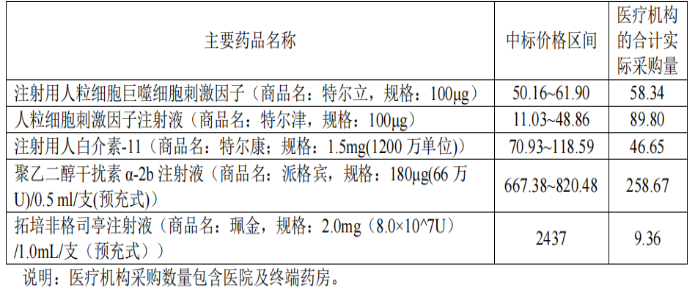

公司产品派格宾、珮金、特尔立、特尔津、特尔康均已纳入多省份集中带量采购。据头豹研究院报告,2023 年江西省牵头开展干扰素省际联盟集采,涵盖 15 个干扰素α 品种,其中特宝生物的派格宾中标价较此前集采区域价格再降 14.28%。虽通过以价换量实现了产品的销量增长,但价格下行难免对其毛利率产生影响。

2024 年公司药品集采中标情况 注:中标价格区间单位为“ 元”,采购量单位为“ 万支”(来源:公司年报)

除此之外,公司核心产品均已纳入医保目录。医保支付标准的动态调整可能进一步压缩产品盈利空间,随着医保基金控费力度加大,未来新产品纳入医保时可能面临更大的降价压力,而现有产品的医保支付标准也可能随谈判调整,从而影响公司的盈利能力。

公司业绩高度依赖其核心单品,而产品专利是公司竞争优势的重要保障。

派格宾核心专利覆盖中、美、欧等国家和地区,专利期限为 2007 年 9 月至 2027 年 9 月,目前距离专利到期仅剩不到两年时间。若到期后未能形成有效技术壁垒,可能面临仿制药冲击。

此外,公司肿瘤/血液病用药珮金的专利将于 2027 年 12 月到期,特尔立与特尔津的专利将于 2030 年到期。

对此,公司证券事务代表表示,一方面,即使专利到期,其他企业短时间内进行仿制依旧具有挑战性;另一方面,干扰素市场需求大,而目前公司的市场渗透率较低,仍有很大增长空间。

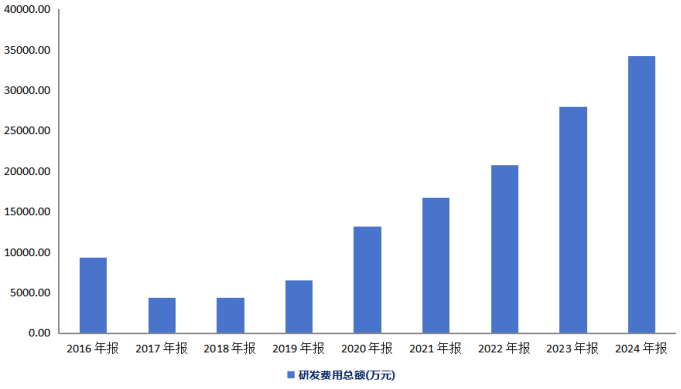

同期,特宝生物未雨绸缪,为摆脱对少数单品的依赖,公司正积极投入新产品研发。

图 公司研发费用情况

2024 年,公司研发投入 3.42 亿元,同比增长 22.34%,研发投入占营业收入比例为 12.16%。新品方面,2025 年 5 月 29 日,公司的怡培生长激素注射液 (商品名:益佩生) 获批上市。该产品是公司自主研发的一款采用 40kDY 型分支聚乙二醇进行单分子修饰的全新一代长效生长激素,用于治疗 3 岁及以上儿童的生长激素缺乏症所致的生长缓慢。

在研项目中,Y 型聚乙二醇重组人促红素等产品正处于临床研究阶段,另有多个项目处于早期阶段。

生物医药研发具有周期长、投入大、风险高的特点。若研发过程中出现临床数据未达预期、注册审批受阻等情况,可能导致研发成果无法及时转化,从而影响未来业绩增长。不过总体看,近几年特宝生物还是有充分的时间窗口应对未来挑战。

更多精彩内容,关注钛媒体微信号 (ID:taimeiti),或者下载钛媒体 App