2025 年,中国银行业数字化转型驶入“ 深水区”,数字招标市场呈现“ 规模扩容、技术升级、竞争加剧” 三大特征。IDC 数据显示,2024 年中国银行业 IT 投资规模已达 1693.15 亿元,同比增长 3.6%,预计 2028 年将突破 2662 亿元,数字化投入正从零散采购转向系统性布局。

Related articles

即使时近年底,银行业数字化建设招标也在如火如荼进行中,例如建设银行湖北省分行推进的软件开发及技术服务采购,年度招标控制价达 2250 万元;中信银行聚焦全面风险智慧管理系统二期实施服务,明确实施工作量不少于 227 人/月、周期 9—11 个月,高级工程师及以上人员工作量占比不低于 35%,且投标人须具备 2020 年至今大中型银行总行风险管理类项目实施服务案例……

为此,巴伦中文网就 2025 年前 11 个月各类银行业数字化建设招标特点、数字化建设招标项目类型以及投标者优劣势进行归纳分析,可以看出银行的数字化成功,不仅仅取决于投入规模,更重要的是精准匹配自身定位,在关键赛道上选择“ 最对” 而非“ 最贵” 的路径与伙伴。

银行业数字化“ 马拉松”:大行稳跑、股份行加速、中小行巧奔

2025 年银行业数字化投入呈现“ 大行领跑、股份行追赶、中小行精准发力” 的格局,资金实力、业务规模和监管要求共同决定了各类型银行的投入策略。

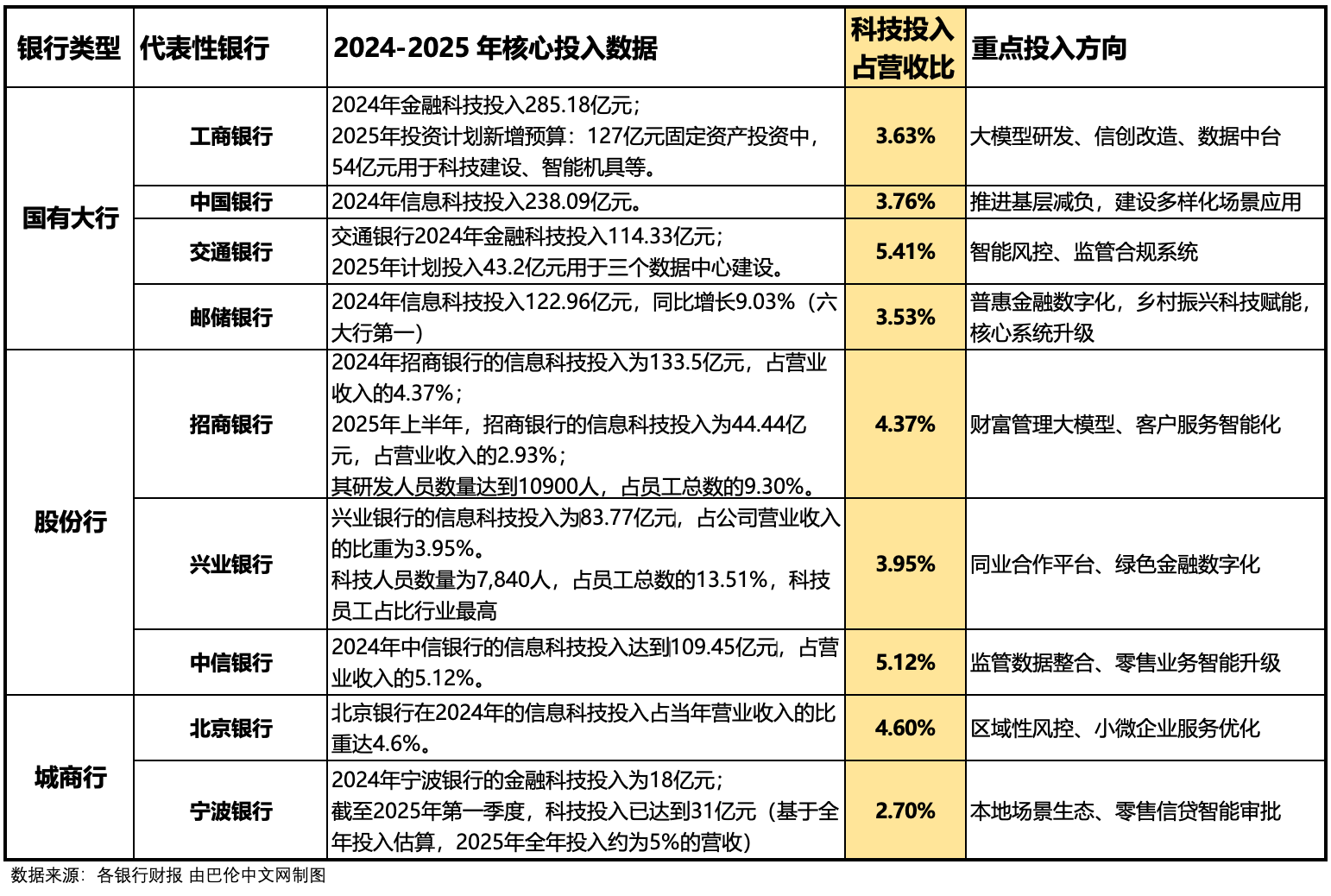

根据最新科智咨询数据显示,2024 年银行业信息化投入中,6 家国有大型商业银行 2024 年金融科技投入共计 1254.59 亿元,大型商业银行占比 52%,股份制银行占比 30.9%,两者合计占据 82.9% 的市场份额,中小银行投入虽体量有限,但增速显著。根据最新市场预测,2025 年银行业金融科技投入预计将达到3338.5 亿元,较 2024 年 2412.7 亿元增加了 38%。

从数据上看,工、农、中、建四大行年科技投入均超 200 亿元,科技员工总数突破 11 万人次,较上年增长 17%,可以称之为“ 土豪级” 投入。投入不再局限于单一系统,而是覆盖顶层设计、技术平台、业务应用全链条。

例如国家开发银行一口气推出 3.939 亿元软件开发服务项目和 2668 万元数字金融规划项目,前者采用三年期框架协议,要求供应商具备 21 家全国性银行总行项目经验;交通银行湖北省分行的软件开发及技术服务采购,年度招标控制价达 2250 万元,要求供应商自 2022 年 7 月以来有 200 万元及以上金融机构科技研发业绩,体现了对供应商资质的高要求。可以看出国有大行的招标投入更注重稳定性和长远价值,兼具信创改造、智能风控、监管合规三大核心方向。

招行、兴业等股份行以“ 科技投入换效益”,市场化机制灵活、创新力强,倾向于选择聚焦核心场景。例如招行凭借高额科技投入实现“ 最高投入+最优不良率” 的双重优势,印证了数字化对风控的提升作用;中信银行通过数字化生态建设,让客户经理人均服务客户数提升 3 倍,投入产出比显著。

中信银行的全面风险智慧管理系统二期项目,明确高级工程师及以上人员工作量占比不低于 35%,且投标人须具备大中型银行总行风险管理类项目经验,可以看出股份行更加聚焦零售金融、财富管理等优势领域,通过快速部署新业务系统、开发金融新产品抢占市场份额,科技投入的市场化导向明显。

城商行的投入呈现梯队分化,上海银行以 25.19 亿元高居城商行科技投入榜首,而部分小型城商行投入不足 2 亿元。珠海华润银行、北部湾银行等则以高占比彰显重视度,科技投入占营收比均超过 6%。这类银行的投入重点围绕地方经济,服务本地中小企业和居民,区域性风控系统、本地化服务流程优化、手机银行升级成为主要方向,避免与大行正面竞争。

城商行招标项目预算多集中在数百万元级别,目的在于重点解决区域业务痛点。例如桂林银行 300 万元采购资产负债管理系统,聚焦中小企业服务与地方监管合规,其通过智能化手段优化资金头寸管理,间接提升小微企业贷款审批效率;贵州银行近日发布数据处理服务采购项目 (AI 换脸欺诈识别) 供应商征集公告,拟引入 AI 换脸欺诈识别数据,作为传统人脸识别技术的补充。

农商行看起来像是“ 抱团取暖”,资金实力有限导致单独投入能力不足,多通过联合采购、共建实验室降低成本。浙江农商联合银行选择工银科技制定“ 十五五” 规划,体现了对外部专业能力的依赖。在乡村振兴战略推动下,农商行加速普惠系统、信贷登记系统建设,重点解决农村金融服务“ 最后一公里” 问题,投入虽规模不大但针对性极强。

民营银行虽面临 IT 预算相对紧张的压力,但民营银行聚焦 AI 核心场景,走“ 小而精” 路线。网商银行、微众银行依托股东生态资源,在智能信贷、数字人客服等领域持续发力,通过轻量化 AI 工具提升服务效率,避免大规模基础设施投入。

民营银行较其他银行更注重在金融科技方面的投入,公开数据显示,网商银行 2024 年科技投入占比高达 36%;微众银行研发费用占营业收入比例达到 7.72%;苏商银行研发费用占比保持在 6% 左右。相比之下,大行和股份行的科技投入占营收比重大多维持在 3%~5% 区间。

银行科技“ 军备竞赛” 升级:四大赛道,差异布局

2025 年银行数字招标集中在四大赛道,不同赛道的技术门槛、可复制性差异显著,也为银行预算分配提供了明确指引。经过巴伦中文网总结,2025 年银行数字招标主要分为四大赛道,并根据市场对相应的技术难度进行打分 (难度总分为 5 分,主要从从技术壁垒、落地风险、投入成本三个角度出发进行评价)。

一是风险管理赛道,评分为 4 分。这一赛道需结合金融业务逻辑与 AI 技术,要求供应商既懂风控规则又具备模型开发能力。典型的案例是建信金科中标徽商银行项目,击败天阳宏业、安硕信息等专业厂商,核心优势在于对信贷全流程风险点的深刻理解。该赛道方案对于中标机构的技术要求较高,但后期银行可以根据客群结构、风险偏好调整模型参数,因此在具有一定技术基础后可复制难度中等。

二是合规控制赛道,评分为 3 分。受监管政策驱动性强,2025 年 10 月以来全行业超 30 个“ 一表通” 项目落地。技术核心是数据标准化与系统对接,中信银行、盛京银行等项目均围绕监管数据整合展开。该赛道核心需求是“ 满足监管数据格式要求、实现与监管系统”,无复杂算法,因此方案可复制性高,标准化程度高,预算普遍在百万元级别。

三是数据服务赛道,评分为 3 分。这一赛道的重点在于数据质量与业务适配性,工银科技中标农发行 1699 万元外部数据采购项目,凭借的是数据与信贷审批、风险监控系统的无缝衔接能力;业务应用赛道则聚焦场景落地,兴业银行智慧破产清算系统实现账户管理、资金划拨线上化,解决了传统清算流程繁琐的痛点。这一赛道技术聚焦“ 数据质量管控+场景流程线上化”,更多是需要根据银行具体业务场景进行调整并适配于银行现有系统,一旦成功接入后,数据服务仅需定期更新数据源,业务应用无频繁迭代需求,项目预算普遍在百万元级别,“ 工银科技中标农发行 1699 万元” 的案例属于特例,整体实操难度较低。

四是技术平台与业务应用赛道,评分为 5 分。其涵盖的核心是系统维保、信创架构改造、跨机构协同等复杂需求,技术栈最复杂,需“ 底层架构能力+高可用保障”。例如上海票据交易所多个项目选择工银科技单一来源采购,核心原因是其提供的小型机、生产机房及核心组件能独家满足系统运行要求。这类项目技术专业性强、定制化程度高,可复制性低,对供应商的技术积累和服务能力要求极高,项目预算普遍也达超千万元级别。

因此在银行有限预算下,可以为以上四类赛道进行建设优先级排序。最先应该进行金融科技投资的是风险管理与合规控制,这类项目直接关系银行合规经营与风险损失,ROI 见效快。其次是运营管理与流程优化,这一建设聚焦 RPA、智能审核等轻量化应用,投入门槛低、见效快。第三是技术平台建设,这属于中长期投入,奠定数字化基础,包括云原生架构、数据中台等,虽短期收益不明显,但能支撑后续业务创新,建设更需要采用“ 分步建设” 模式,避免一次性大额投入,并且在建设中根据银行的差异化需求调整建设方向。最后是业务应用与客户服务,例如城商行、农商行更多会聚焦本地场景,如宁波银行“ 鲲鹏司库” 聚焦企业资金管理,民营银行侧重轻量化客服工具,控制投入成本等。

银行数字化的甜蜜抉择:“ 亲生” 的稳妥还是“ 外援” 的强悍?

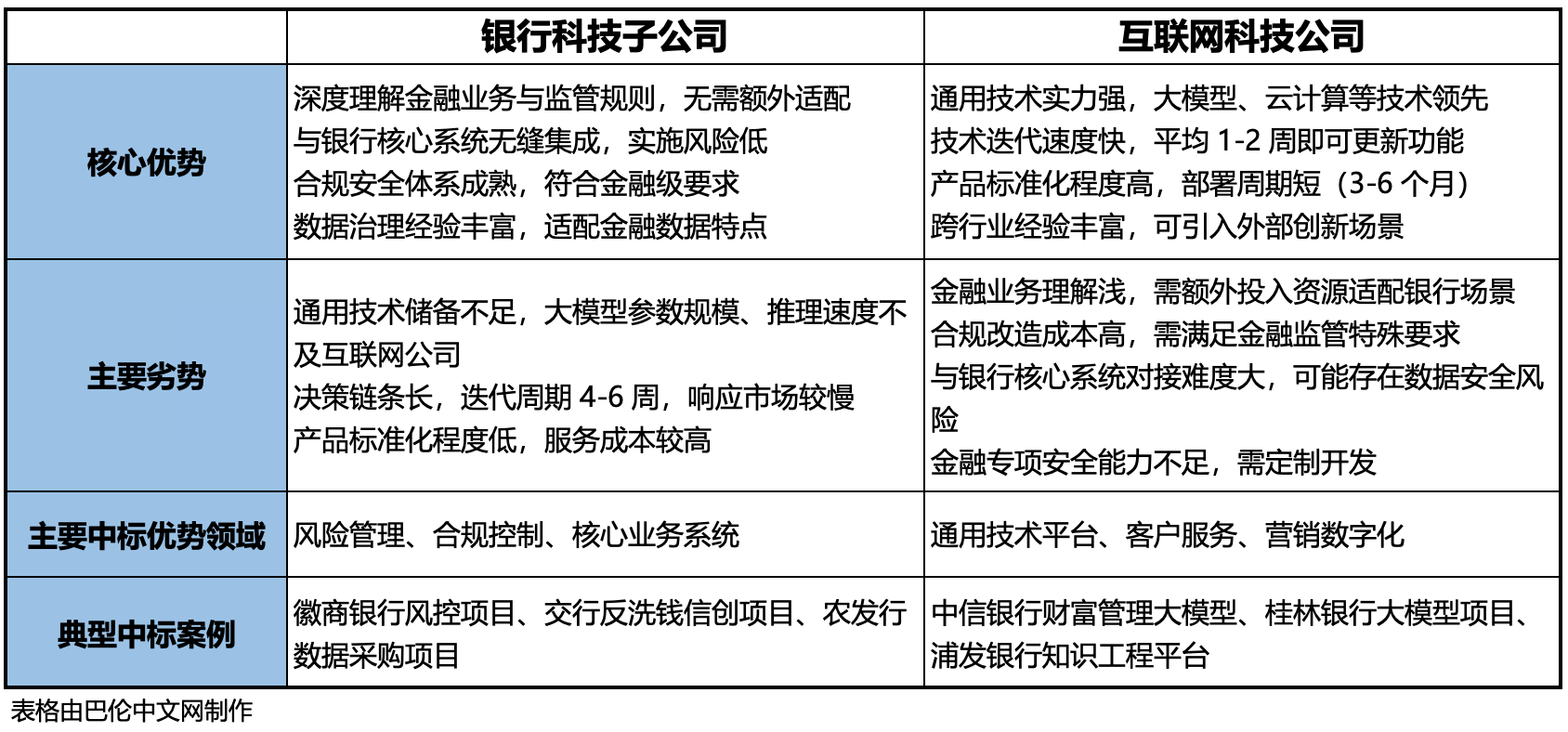

巴伦中文网对比了 2025 年银行数字中标公司发现市场形成“ 双雄争霸” 格局,银行科技子公司凭借业务理解与合规优势占据垂直场景,互联网科技公司依托通用技术与创新能力领跑通用平台,双方各有优劣,竞争焦点集中在技术与业务的融合能力。

在 2025 年成功招标的银行科技子公司中,工银科技表现尤为亮眼,中标农发行、上海票据交易所、浙江农商联合银行等多个高价值项目,其主要核心竞争力体现在三大方面:

一是业务与技术双基因融合。依托工商银行的金融资源,工银科技团队中既有深耕银行业务多年的专家,又有技术研发人才,能快速将业务需求转化为技术方案。中标浙江农商联合银行“ 十五五” 规划项目时,其结合农村金融特色制定的数字化方案,既符合行业趋势又贴合区域需求,形成差异化优势。在上海票据交易所项目中,其提供的小型机、生产机房及核心组件能独家满足系统运行要求,核心原因是对金融基础设施业务逻辑和技术标准的深度掌握。

二是跨领域服务能力突破。工银科技打破银行科技子公司“ 服务母行” 的局限,成功切入三大核心领域:一是银行同业市场,服务农发行、浙江农商联合银行等“ 友商”;二是金融基础设施,拿下上海票据交易所、中央结算公司等关键机构项目,成为金融核心系统服务商;三是政府政务领域,中标宁夏政务金融协同系统运维项目,实现“ 金融+政务” 跨界服务。这种跨领域布局不仅扩大了市场空间,更积累了多元场景经验,形成差异化竞争壁垒。

三是全生命周期服务体系。工银科技能提供从顶层设计到系统建设,再到长期运维的全链条服务,其 7×24 小时技术响应机制,让系统故障平均修复时间缩短至 45 分钟,运维效率较行业平均水平提升 35%。在农发行续约采购项目中,凭借前期服务积累的良好口碑和数据质量保障,成功续约,体现了长期服务能力的价值。

2025 年成功招标的互联网科技公司则有不少,其凭借通用技术领先性、场景落地效率、性价比等优势在 AI 大模型、云原生架构、研发效能等赛道表现突出,与银行系科技子公司形成“ 垂直深耕 VS 通用赋能” 的互补格局,互联网科技公司的核心竞争力体现在四大方面:

一是通用技术栈领先,能够以底层创新构建技术壁垒。头部互联网科技公司已构建“ 基础设施-大模型-行业工具” 的完整技术体系,能提供端到端解决方案。例如腾讯云的金融级分布式数据库 TDSQL,支撑微众银行日十亿级交易量且 0 故障运营,相比传统数据库节约 50% 以上成本。技术迭代速度远超行业平均水平,产品迭代周期普遍为 1-2 周,如阿里云通义灵码每月更新 2-3 次功能,可根据工行研发反馈实时优化代码规范适配能力。

二是成本控制精准,能以高性价比平衡投入产出。互联网科技公司依托规模化运营与技术复用能力,在保障服务质量的前提下实现成本优化,精准击中银行 (尤其是中小银行)“ 降本增效” 的核心诉求。通过内部业务与外部客户的资源共享,互联网科技公司能够大幅降低技术服务定价,例如火山引擎因与字节跳动国内业务并池,AI 算力服务同款配置价格较行业低 20%-30%,且无需银行承担额外的模型训练硬件投入,并更多能以“ 功能覆盖度× 服务质量” 的综合价值取胜。

三是场景适配的灵活性,以跨行业经验破解银行痛点。互联网科技公司将电商、出行、游戏等领域的成熟技术与经验迁移至金融场景,形成“ 技术复用+场景定制” 的独特能力,避免了“ 为技术而技术” 的落地困境。跨行业技术经验的金融化改造将非金融场景的技术能力转化为银行可用的解决方案,例如腾讯云把游戏行业的“ 跨域流量调度” 技术改造后用于微众银行,将公网平均时延从 100ms 缩短至 20ms,保障纯线上业务的稳定运营。此外,互联网科技公司可以作为“ 旁观者” 针对国有大行、城商行、民营银行的特点提供定制方案。

四是生态协同强大,以资源整合创造附加价值。互联网科技公司依托自身生态资源,为银行提供“ 技术+数据+场景” 的一体化服务,突破了传统供应商“ 单一技术输出” 的局限,既能实现内部生态资源的协同赋能,将集团内的流量、数据、场景资源与银行需求对接,又能实现外部生态的开放联动能力,通过整合第三方资源为银行构建数字化生态。

从 2025 年数字招标项目看,在银行科技子公司或互联网科技公司中进行选择已经很难通过纯技术的比拼分胜负,反而是“ 银行科技子公司+互联网科技公司” 的协同模式正在逐渐兴起。银行科技子公司提供业务场景理解与合规保障的同时,互联网科技公司输出通用大模型与算力支持,这种搭配打法实现适配金融场景的解决方案。

例如建信金科与阿里云的智能研发效能提升项目:当建设银行研发团队面临“ 代码生成效率低、测试覆盖率不足” 的问题时,需引入 AI 编程工具,但直接采购通用工具难以适配金融级代码规范,建信金科作为建行科技子公司,牵头招标并选择与阿里云协同落地。最终建行研发团队代码生成采纳率超 30%,单测用例覆盖率从 45% 提升至 72%,核心系统迭代周期从 4 周缩短 2.5 周。该方案后续还被建信金科复用至其他中小银行客户,成为其对外技术输出的核心产品之一。

在这种模式下,互联网科技公司发挥“ 规模化工具研发” 优势,银行科技子公司注入“ 金融场景 Know-How”,实现“ 通用技术工具+金融定制化” 的低成本复用。这种模式既弥补了银行科技子公司的技术短板,又解决了互联网公司的业务适配难题,已成为 2025 年银行数字化招标中大型复杂项目的主流合作选择。未来,随着 AI 大模型、信创等技术的深化,双方协同将从“ 项目级合作” 走向“ 生态级共建”,进一步重塑银行业数字化转型的技术路径。

总体来看,市场对于 2026 年银行金融科技投资以及数字化建设招标的的预测可以归纳为以下三点:一是投入分化加剧。大行将持续加码体系化建设,中小行聚焦“ 小而美” 的刚需场景,民营银行依赖轻量化 AI 工具降低成本,投入不再“ 一刀切”。二是技术聚焦实用。大模型、信创等技术不再是“ 噱头”,而是与业务深度绑定,能解决合规痛点、降低风险损失、提升运营效率的项目,成为招标热门。三是竞争格局多元。银行科技子公司与互联网科技公司各占优势,协同合作成为主流,银行选择供应商时,更看重“ 技术适配性+业务理解度+合规保障力” 的综合实力。

对银行而言,数字化招标的核心不是“ 选最贵的”,而是“ 选最对的”,核心业务系统优先选择银行科技子公司,通用技术平台可考虑互联网科技公司,复杂项目可采用协同模式。对供应商而言,深耕垂直场景、提升综合服务能力,是在激烈竞争中脱颖而出的关键。(作者|李婧滢,编辑|刘洋雪)

更多对全球市场、跨国公司和中国经济的深度分析与独家洞察,欢迎访问 Barron's 巴伦中文网官方网站

更多精彩内容,关注钛媒体微信号 (ID:taimeiti),或者下载钛媒体 App