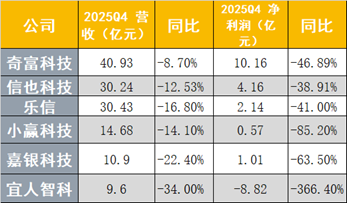

Related articles

财联社 12 月 3 日讯 (记者 邹俊涛)存款利率处于历史低位情况下,银行一年一度的 「开门红」 又该如何开展?财联记者近日采访多家机构了解到,多地银行 「开门红」 营销较往年有所提前,以便提前锁定优质客户和发力中收业务。

与此同时,银行 「开门红」 营销差异化也日趋明显。虽然不少地方性银行依然将揽储作为重点来做,但部分银行需求有所减弱,而多数大行策略更是明显转变,重点发力财富管理业务,在营销上也更显低调。

受访业内人士指出,银行业正在经历一场深刻的转型,从传统的存贷业务向综合金融服务转变,而 「开门红」 正是这种转型的缩影,映射出银行在变化的市场环境中寻找新增长点的努力。

净息差收窄压力下,银行提早发力 「开门红」 营销

据了解,往年银行 「开门红」 大多集中在第一季度,而今年市场节奏明显前置。自 11 月下旬起,已有多家银行通过召开 「专项启动会」 等形式,在内部下达了针对资管产品销售的冲刺任务。

「最近接到的培训通知特别密集,都是关于新产品推介和营销技巧的。」 一位城商银行客户经理向财联社记者透露,「分行已经下达了明确的任务指标,要求我们梳理客户名单,提前做好预热工作。」

西安某银行个人金融部理财经理小王刚刚结束旺季营销启动会,她的朋友圈已经开始推广 「开门红」 专属理财产品。「以往我们通常在 12 月中旬才启动 『开门红』,今年整整提前了半个多月。」 其向财联社记者表示。

「对于我们这种区域性银行来说,『开门红』 就是一场全员营销战役。」 上述人士进一步坦言,「我们有明确的内部动员和任务分解机制,每个员工都有具体的营销指标。」

此外,部分全国性银行也已早早做好准备。财联社记者注意到,近期包括中国银行、平安银行、厦门银行等银行的各地分行均已陆续就有关 2026 年 「开门红」 营销工作进行相部署。

某商业银行分行副行长在采访中表示,「提前布局是出于多重考虑。一方面市场竞争日益激烈,优质客户和项目需要提前锁定;另一方面,净息差收窄压力下,中间业务收入成为重要增长点,必须尽早发力。」

据了解,截止今年三季度末,银行业净息差已降至 1.42%,环比持平,但仍处于历史低位。受此影响,近期多家银行下架五年期定存、大额存单等长期限负债产品以加强息差管控。业内认为,不排除后续存款利率整体进一步下降可能。

揽储需求部分减弱,财富管理成为发力重点

此外,财联社记者注意到,相较于往年,今年部分银行对揽储需求有所减弱。在为明年 「开门红」 做准备,部分银行甚至要先进行 「排水」,即要求客户暂时先将资金转出。

广西某银行客户经理向财联社记者透露,该行目前揽储压力没那么大,甚至希望客户年底转走 1000 万元左右最好,等过了元旦后再转回可以算新增。

与此同时,不少银行将发力重点放在财富管理业务方面,且在营销方式上也不再通过赠送米面粮油等传统礼品方式进行揽客,而是通过费率优惠、返优惠金等更加务实低调进行。

财联社记者注意到,自 11 月中下旬以来,工商银行、兴业银行、民生银行、邮储银行等多家银行均发布相关公告,对旗下部分代销基金产品实行费率优惠,以吸引客户。

「现在客户对费率特别敏感。」 一位股份制银行相关人士向财联社记者坦言,「同等条件下,费率优惠的产品显然更具吸引力。这是我们推出费率优惠活动的重要原因。」

另一家近期推出理财产品大规模费率优惠银行相关人士向记者表示,「我们的费率优惠不仅针对 『开门红』 期间,更希望形成长期竞争力。通过降低投资者的交易成本,我们能够吸引更多资金长期留存,形成良性循环。」

12 月 2 日,交通银行某分行客户经理告诉财联社记者,该分行的 「开门红」 营销在形式上已转变为 「财富成长计划」,通过参加并完成该活动相关指标要求,月度最高可获得 280 元的支付券。

据了解,近期多家银行相关营销动员会上均在强调要重点发力财富管理业务。11 月 11 日,中国银行吉林省分行召开 2026 年个人金融条线岁末年初旺季营销活动启动大会,财富管理是其中重要一环;11 月 19 日,平安银行南昌分行在 2026 年零售一季度业务启动会上表示,要 「力争存款、贷款、银管、银保等业务全面开花」。

「银行 『开门红』 本质上是一场客户争夺战。」 深圳某财富管理公司负责人告诉财联社记者,「在利率下行和净息差收窄的背景下,财富管理业务对银行的重要性日益凸显,这推动银行更加注重客户资产的长期留存和增值。」