文 | 蓝鲨消费,作者 | 张二河,编辑 | 卢旭成

近日,海澜之家正式递表港交所,计划在港交所主板挂牌,试图实现 A+H 双地上市。值得关注的是,大约是在 5 年前 (2020 年 11 月 25 日),海澜之家“ 创二代” 周立宸从父亲手中成功“ 接棒”。此次冲击港股上市,也是检验周立宸“ 接班” 的结果。

Related articles

周立宸掌舵 5 年,海澜之家依然是“ 男人的衣柜”。按照弗若斯特沙利文数据,海澜之家自 2014 年起连续 11 年位列亚洲男装市场第一,2024 年中国男装市场份额达到 5.6%,超过第二至第五名的总和,甚至仍然是国内唯一年营收突破 100 亿元的男装品牌。

但国内男装市场占有率第一的宝座,并不足以让海澜之家高枕无忧。据最新财报显示,2025 年前三季度,海澜之家实现营业收入 156 亿元,同比增长 2.2%。但看似稳健的增长背后,公司归母净利润却同比下降 2.4% 至 18.6 亿元。

光鲜表面下,海澜之家隐忧暗藏。

200 亿左右的“ 怪圈”

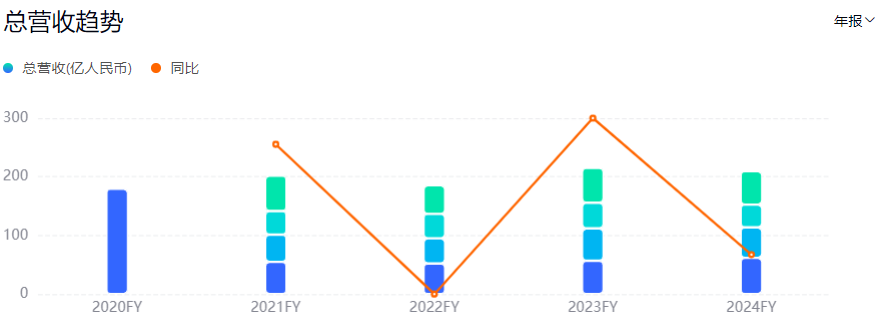

自 2019 年到达 219.7 亿元的营收巅峰后,从周立宸正式接班的 2020 年开始,海澜之家的营收结束了之前长达 7 年的连续增长,陷入了从增长到下滑的重复性“ 怪圈”。

在 2020 年至 2024 年的五年时间里,海澜之家的营收——2020 年同比减少 18.26% 至 179.6 亿元,2021 年同比增长 12.41% 至 201.88 亿元,2022 年同比减少 8.05% 至 185.62 亿元,2025 年又同比增长 15.98% 至 215.28 亿元,2024 年又同比减少 2.65 至 209.67 亿元。这种“ 过山车” 般的营收增长趋势,始终再也没有让海澜之家突破 2019 年的营收峰值。

(来源:股市通)

其他财务数据也随之起伏:归母净利润最高时接近 30 亿元 (2023 年),最低则只有不到 18 亿元 (2020 年);经营现金流净额在 2023 年高达 52.3 亿元,到 2024 年则只有 23.17 亿元,同比大降 55.7%……

业绩下滑的背后,是海澜之家主品牌陷入增长“ 瓶颈”。财报显示,2024 年海澜之家系列营收达到 152.7 亿元,同比下降 7.22%;2025 年前三季度,主品牌海澜之家营收虽然达到 108.49 亿元,但同比下降近 4%。

值得关注的是,作为主品牌的海澜之家贡献了公司大部分收入,2022 年至 2024 年以及 2025 年上半年在总营收中的占比分别为 75.1%、78.0%、74.8% 及 74.1%。

在此形势下,2025 年前三季度,海澜之家营收为 156 亿元,增速仅为 2.2%,增长动能明显不足。

“ 难清” 的高库存

业绩增长乏力的背后,是高库存问题一直伴随着海澜之家。

截至 2025 年三季度末,海澜之家货币资金约 55.87 亿元,但应付账款已经达到 94.59 亿元,一年内到期的非流动负债 9.68 亿元,总负债 148.2 亿元,资产负债率达到 44.79%。

近五年来,海澜之家的存货规模在持续攀升,从 2020 年的 74.16 亿元逐步扩大至 2025 年上半年的 102.55 亿元。

这是由于海澜之家与供应商之间的协议—— 海澜之家将大部分生产环节外包给供应商,并对供应商提供的货物分成“ 可退货” 与“ 不可退货” 两种。其中,大约有一半左右是“ 可退货” 商品。

在具体销售过程中,海澜之家可以将终端卖不掉的部分商品退给供应商,在一定程度上减少了挤压风险。但在海澜之家将商品销售出去或退给供应商之前,这部分货物还是以库存的形式体现在财务报表上,堆积的存货越多,越会占用公司更多的营运资金,还带来资产减值的风险。

值得关注的是,海澜之家的库存周期也在不断增加。根据财报数据,2025 年上半年,海澜之家存货周转天数 322.9 天,同比增加 50 天。而超过 300 天的库存周期,被业内视为“ 高度积压” 信号。

(来源:海澜之家官网)

实际上,自 2024 年三季度以来,其存货周转天数都在 300 天以上。而 2021 年至 2024 年上半年,海澜之家的存货周转天数则保持在 300 天以下。

库存周转天数不断增加,反映了海澜之家零售终端销售不力。

作为首创“ 自选式男装零售” 模式的品牌,海澜之家此前通过“ 上游可退货+下游类直营” 的轻资产运营架构快速扩张。

其中,海澜之家的“ 类直营” 模式—— 加盟商需支付 200 万元初始投入 (含 100 万货品押金),外加每年 6 万元的管理费,海澜之家则承诺五年累计保底利润不低于 100 万元,这种风险共担机制推动门店数量呈几何级增长。

品牌和门店越来越多,门店越来越大,但海澜之家的门店经营效率,也出现了不同程度的下降。根据招股书,2023 年以来,海澜之家旗下门店的总销量、平均售价、交易次数、客单价、GMV、单店收入等指标,几乎处于全线下滑的状态。

一些加盟商选择黯然退场。2024 年,海澜之家加盟店及其他门店仅新开 72 家,但关闭了 431 家;2025 年前三季度,新开了 47 家,关闭的门店则多达 311 家。这一方面是公司渠道调整的结果,另一方面也反映加盟商信心可能动摇。

如何吸引年轻人?

海澜之家的困境,特别像一个中年男人。年轻时靠一句“ 男人的衣柜” 打遍天下,简单粗暴,直接有效。但到了如今,年轻人不吃这一套了。

为了让“ 老衣柜” 重焕新生,“ 创二代” 周立宸也动了不少脑筋。他亲自现身直播间带货,签约周杰伦、罗永浩等流量名人做代言,把广告从央视搬到 《跑男》《最强大脑》 等热门综艺,还借着“ 苏超” 足球赛的热度推出“ 城市战袍”,试图将品牌打造成年轻人的“ 社交货币”。

但值得关注的是,近年来虽然海澜之家找来了林更新、潘展乐、曾舜晞等潮流明星代言,但年轻消费者对于“ 海澜之家=爸爸装” 的刻板印象仍然难以在短期内改变。

而海澜之家在下大手笔邀请代言人的同时,该公司的销售费用也水涨船高。2020 年至 2024 年,其销售费用分别为 24.03 亿元、32.52 亿元、34.25 亿元、43.53 亿元和 48.41 亿元,规模直接翻倍。2025 年前三季度,海澜之家的销售费用为 35.24 亿元,同比增长 5.12%。

(来源:海澜之家官网)

此外,海澜之家也试图通过推出更多时尚子品牌,建立多元化品牌矩阵,吸引更多年轻人关注。

招股书显示,海澜之家目前有多个品牌,包括“ 海澜之家 (HLA)”、女装品牌“OVV”、潮流品牌“ 黑鲸 (HLAJEANS)”、婴童品牌“ 英氏 (YeeHoO)” 等;在国际品牌合作方面,公司独家代理奥地利运动品牌 HEAD(海德) 的中国区业务,独家授权代理阿迪达斯 FCC 系列产品在中国大陆的零售业务。此外,公司还开展职业装定制业务“ 海澜团购定制”。

但值得关注的是,无论是代理阿迪达斯,还联手京东打造城市奥莱,亦或是“ 海澜团购定制”,尚未支撑起海澜之家的第二增长曲线。

从品牌贡献来看,2025 年前三季度,“ 海澜之家” 系列实现收入 108.49 亿元,占总营收超 71%。而海澜团购定制业务实现主营业务收入 18.82 亿元,其他品牌矩阵贡献收入 24.13 亿元。

同时,除了海澜之家系列之外的其他品牌毛利率也不高 (比如团购定制系列为 40.56%,其他品牌为 44.36%,而海澜之家系列为 47.68%)。这意味着,多元化品牌矩阵,也为海澜之家带来巨大的盈利压力。

(来源:海澜之家官网)

值得关注的是,年轻人是时尚服饰消费的主力,他们更倾向于线上购物。根据艾媒咨询披露的数据显示,中国服饰行业消费者主要由中青年与“Z 世代” 人群组成,合计共占 84.8%,偏好网购和个性化服饰。其中有 67.9% 的消费者从电商平台购买服饰。

近年来,海澜之家也在发力线上渠道,线上营业收入占比也在持续增加。财报数据显示,从 2018 年到 2024 年,海澜之家线上营收占比从 6.14% 提升至 21.92%。但到了 2025 年,海澜之家线上营收占比反而有下滑的趋势。

2025 年前三季度,海澜之家线上销售占比为 20.43%,较 2024 年同期下滑了 1.6 个百分点。从目前来看,海澜之家的渠道建设与年轻人不太适配,较难得到年轻人的关注。

此外,年轻化的定位需要有相应的产品支撑,而不仅仅靠广告营销,这需要企业投入大手笔搞研发。但现实情况是—— 虽然海澜之家的品牌定位有所转变,但并未相应提高研发费用。财报显示,2025 年前三季度,海澜之家研发费用为 1.57 亿元,约占总营收的 1%。远低于国际一线服饰品牌 5%~10% 的研发费用率。

小结

海澜之家增长乏力,是服装行业整体低迷的一个缩影。

近年来,国内服装消费复苏不及预期。国家统计局数据显示,2025 年 1-9 月,服装行业规模以上企业工业增加值同比下降 2.4%;利润总额 319.23 亿元,同比下降 16.19%,降幅比 2024 年同期扩大 13.57 个百分点。

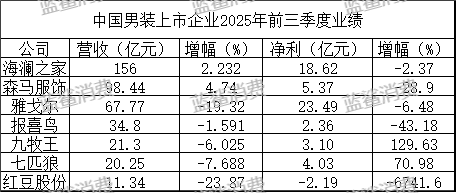

男装消费市场也下滑严重。从 2025 年前三季度财报来看,知名男装上市公司中,仅有海澜之家和森马服饰营收增长,增幅分别为 2.2% 和 4.7%;大多数男装上市公司“ 增收不增利”,仅有九牧王和七匹狼净利同比增长。

(来源:蓝鲨消费制表)

在行业低谷期,保证有充沛的现金储备,谋求未来的增长,是企业穿越周期的基本策略。但值得玩味的是:根据招股书,2022 年至 2024 年期间,海澜之家分别派息 18.57 亿元、26.9 亿元及 19.69 亿元,三年时间累计分红超 65 亿元,而这三年其总利润仅约 71.7 亿元。

在业绩承压、急需资金转型的当下,海澜之家“ 高分红” 政策引发市场关注。有业内人士担忧—— 过高的分红比例是否会削弱公司的长期发展能力,能否持续支撑全球化战略?

以海澜之家力推的国际化战略来看,2025 年上半年,海澜之家海外收入仅 2.06 亿元,仅能覆盖部分扩张成本,若身后没有雄厚的企业公积,如何能够保证国际化战略的落地。

然而,握有海澜之家 45% 以上股份的周立宸家族,近四年却从分红中拿走了超 30 亿的现金,让海澜之家从冲击港股上市的不确定性中寻找资金支持。

而对于海澜之家而言,港股 IPO 只是新一轮挑战的开始。资本市场更为关注的可能是:海澜之家是否能够“ 去爹味”?在主品牌之外能否培育出第二个“ 百亿级” 品牌?

更多精彩内容,关注钛媒体微信号 (ID:taimeiti),或者下载钛媒体 App