Related articles

近期,浙江恒道科技股份有限公司 (下称 「恒道科技」) 提交了招股说明书,拟北交所 IPO 上市,公开发行不超过 1308 万股。

笔者注意到,恒道科技的业绩增长呈现出鲜明的 「单业务支撑」 特征,热流道系统收入占比长期维持在 96% 以上,其毛利率从 56.15% 逐年降至 50.95%。即便毛利率持续走低,恒道科技热流道系统的盈利水平仍显著高于行业可比公司同类产品。这种 「自身竞争力下滑却逆势保持高毛利优势」 的反常现象,引发北交所重点关注。

应收账款方面,恒道科技报告期内,公司信用期外应收账款占比始终维持在 50% 以上,逾期问题长期突出。更值得警惕的是,在逾期账款高企的背景下,公司信用政策较同行更为宽松。在此情形下,公司为何维持宽松信用政策、该政策的合理性及可能引发的经营风险,也已遭到北交所重点问询。

业务单一,毛利率持续下滑

恒道科技是一家专注于注塑模具热流道系统及相关部件研发、设计、生产与销售的高新技术企业,公司主要产品为热流道系统,是热流道注塑模具中核心加热组件系统,广泛应用于汽车车灯、汽车内外饰、3C 消费电子等领域。

2022 年-2024 年 (下称 「报告期」),恒道科技分别实现营业收入 1.43 亿元、1.68 亿元、2.34 亿元,净利润分别为 3870.27 万元、4867.76 万元、6887.18 万元,业绩持续增长。

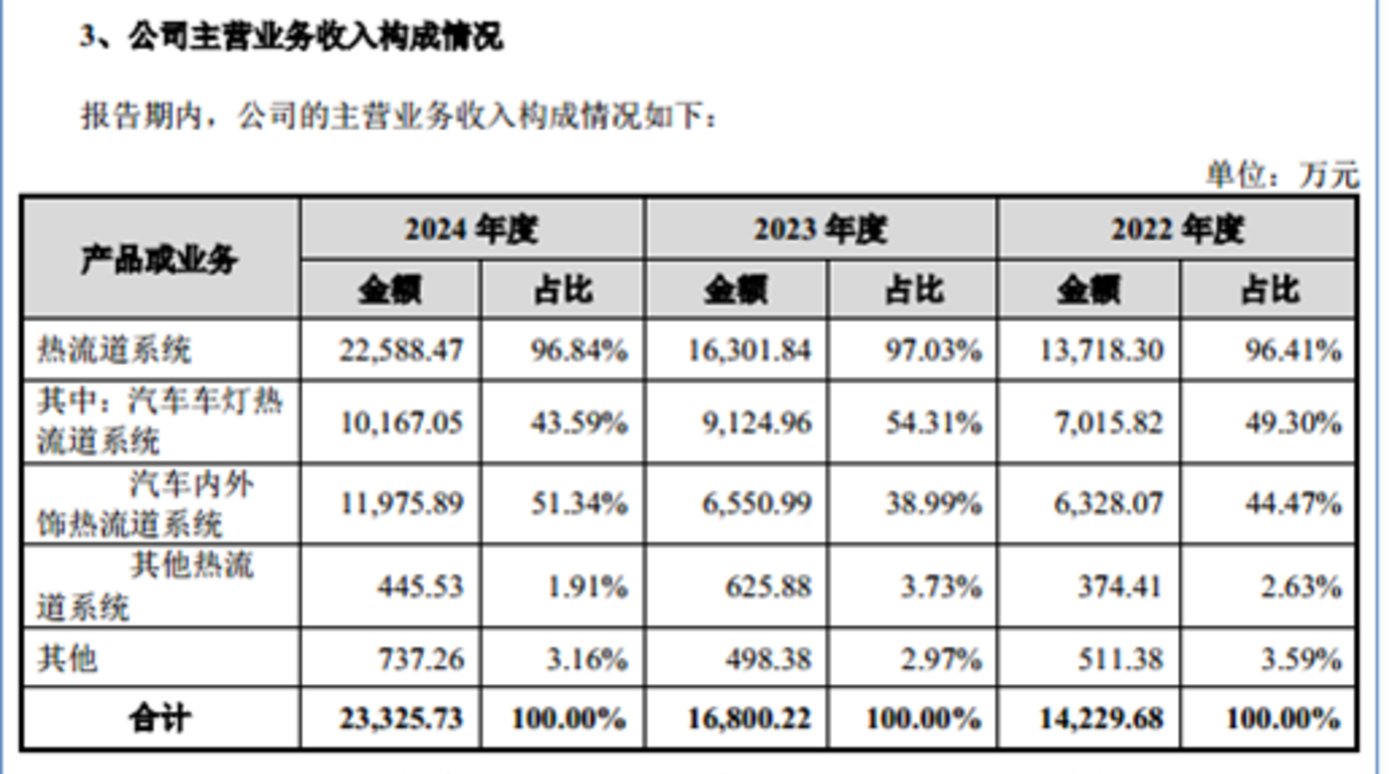

从业务结构来看,恒道科技的收入几乎全部由热流道系统构成,形成极为单一的业务架构。报告期内,恒道科技热流道系统产生的销售收入分别为 13718.3 万元、16301.84 万元、22588.47 万元,占当期主营业务收入的比例分别为 96.41%、97.03%、96.84%。

值得一提的是,尽管依靠热流道系统实现业绩增长,但该产品的竞争力却在持续下滑。报告期内,恒道科技的毛利率分别为 56.15%、55.17%、50.95%,毛利率持续下滑,其中公司 2024 年的毛利率较 2022 年已下滑了 5.2 个百分点。

对此,恒道科技表示,未来随着同行业企业数量的增多,市场竞争的加剧,行业供求关系可能发生变化,导致行业整体利润率水平产生波动,进而对公司的毛利率造成不利影响。

需要指出的是,即便毛利率持续下滑,根据北交所问询函内容,恒道科技热流道系统的毛利率仍高于可比公司同类产品的毛利率。

对此,北交所也要求恒道科技说明发行人产品单价与国内外主要竞争对手单价的比较情况,结合发行人的产品技术含量、行业地位、市场占有率、发行人所处行业整体毛利率情况、产业链不同位置毛利率水平等,说明发行人产品保持高毛利率的合理性等问题。

5 成应收账款余额逾期

与业绩持续增长形成反差的是,恒道科技的盈利质量始终处于较低水平。报告期内,恒道科技经营活动产生的现金流量净额分别为 552.69 万元、-291.16 万元、1470.66 万元,结合同期的净利润,可以计算出两者的比值分别为 0.14、0.06、0.21,始终远低于 1。

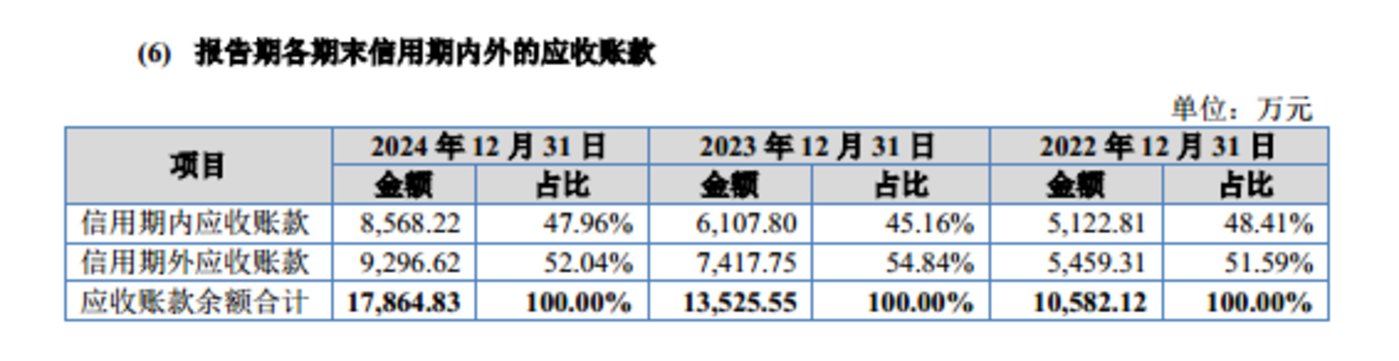

这一现象的核心诱因为居高不下的应收账款。招股说明书显示,截至 2022 年末、2023 年末、2024 年末,恒道科技的应收账款余额分别为 10582.12 万元、13525.55 万元、17864.83 万元,规模持续攀升且始终处于高位。

更值得警惕的是,在上述应收账款余额中,恒道科技始终有超半数应收账款处于逾期状态。报告期内,恒道科技信用期外应收账款分别为 5459.31 万元、7417.75 万元、9296.62 万元,占当期应收账款余额的 51.59%、54.84%、52.04%,逾期占比长期维持在 50% 以上。

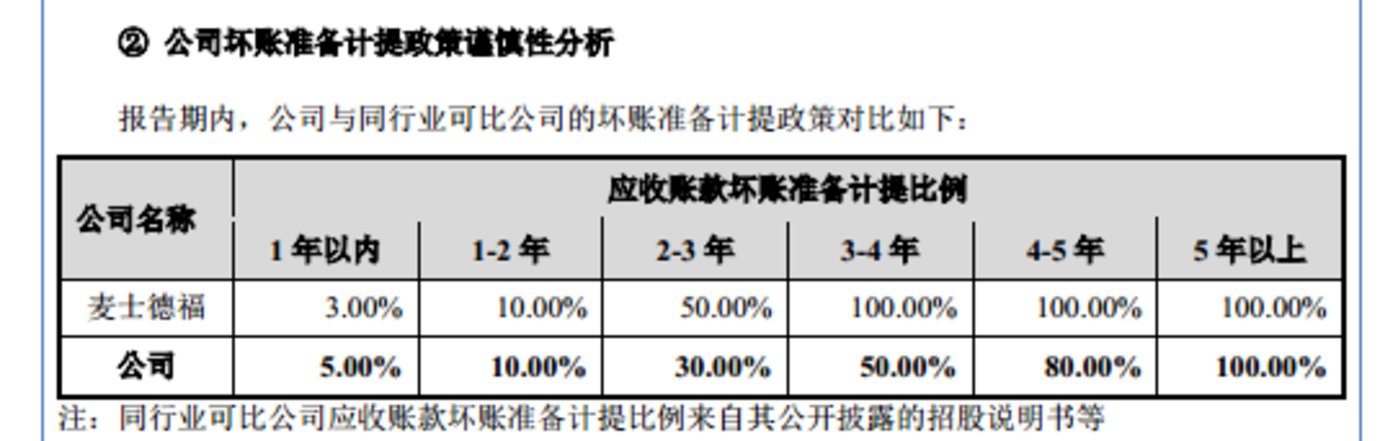

值得一提的是,报告期内,恒道科技应收账款坏账准备计提政策与同行之间的比较情况如下:

可见,除 1 年以内应收账款的坏账准备计提比例高于同行外,其余账龄段的计提比例均不高于同行。同时北交所问询函明确指出,公司应收账款周转率低于可比公司,信用政策较同行更为宽松。也就是说,在超半数应收账款逾期、现金流转化效率低下的背景下,公司仍维持相对宽松的信用政策,而这一操作的合理性也亟待公司进一步解释。

对此,北交所要求恒道科技说明发行人信用政策较可比公司更为宽松的原因,对发行人的具体影响,有针对性进行风险揭示;结合市场供求趋势与竞争程度、客户合作情况等说明发行人是否存在进一步放松信用政策的可能,如客户提出进一步放松信用政策,发行人采取的应对措施及有效性。(文 | 公司观察,作者 | 邓皓天,编辑 | 曹晟源)