Related articles

文 | 趣解商业,作者 | 张语格

2025 年,「史上最长」 双 11 结束得悄无声息。

天猫的全周期品牌榜单在 11 月 13 日才姗姗来迟;抖音电商不再披露总 GMV 的变化情况;连过往十分高调的头部 MCN 机构,今年也不约而同变得低调,不再披露具体的销售成绩。从各平台不再披露具体交易数字开始,「双 11」 的声量在不断下滑;这标志着电商市场格局已从追逐增量的上半场,步入存量博弈的 「出清期」。

如今,许多用户已经不再特意为 「双 11」 做功课,而是回归日常按需购买。但当消费的狂热散去,商家和平台又该如何在这场更为激烈的竞争中生存并寻求突破,进而穿越这一周期呢?

01. 大促商家 「无利可让」 成常态

「双 11」 最开始的初衷,是用简单直接的让利回馈消费者,打破 11 月的零售淡季。然而最近几年,很多消费者都发现,参与 「双 11」 大促的商品价格下降得越来越不明显。

有不少消费者表示,很多商家参加大促都是先涨价再降价,有些甚至在大促期间涨价……一言难尽的价格不再能带来 「越买越省」 的快感,复杂的满减、领券规则更是极大打消了参与大促的热情。

图源:小红书截图

虽然购物仍是最主要的生活消遣方式,但人们掏荷包的动作却越来越谨慎。「艾瑞咨询」 今年发布的互联网营销报告中也提到,大部分消费者对 2025 年的消费支出预期态度谨慎,近半数 (48.6%) 消费者计划于 2025 年缩减消费支出。

除非是刚需或带来极强的情绪价值,越来越少的消费者愿意为产品的溢价买单。降低让利本是吸引消费者目光最简单有效的方式,然而,内卷式比价和外部环境的震荡,让很多商家快要陷入 「无利可让」 的困境;这也正是电商出清期的典型表现。

「趣解商业」 了解到,很多商家为了获得流量曝光参加平台的促销活动,但参加后才发现售价要 「打骨折」,有些折扣会低至四五折,导致出现卖得越多亏得越多的情况。

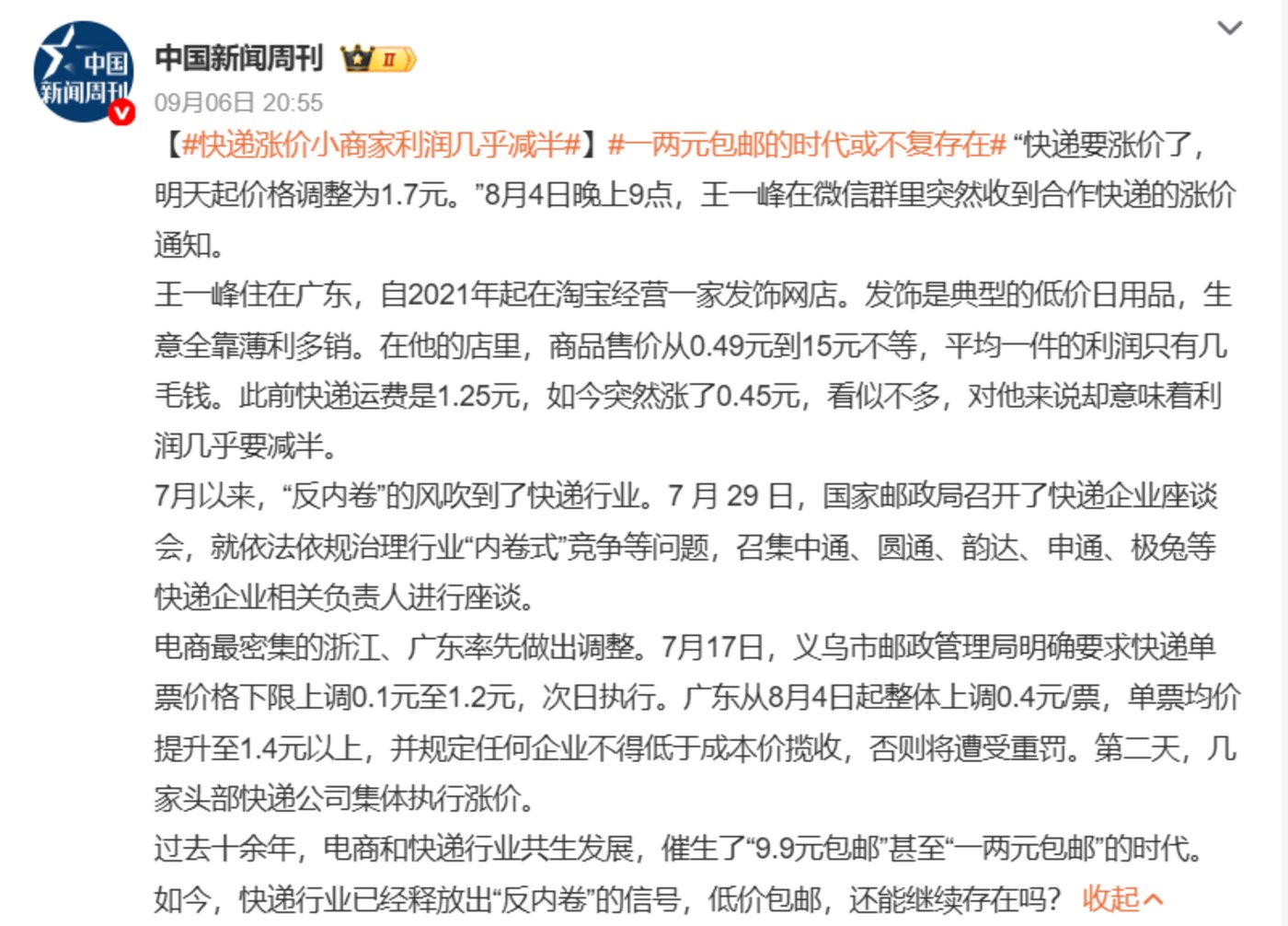

除此之外,趋严的 「电商税」、快递费上涨带来的成本压力,也让商家更难降低售价。

今年 6 月,国务院发布 《互联网平台企业涉税信息报送规定》,所有电商平台的经营者都将被纳入 「数据透明」 体系,商家再难钻 「不开发票」「少报收入」 的空子。7 月份,在国家邮政局的引导下,各地快递费用也开始进行 「反内卷」 的涨价。

图源:微博截图

如今,商家们的经营策略变得越来越谨慎,开始评估每一笔投资的性价比,不再单纯为了销量牺牲利润底线。有电商分析师表示,今年的 「电商税」 执行后,从业者都更注重 「有效订单」,不再热衷刷数据冲 GMV。那个仅靠 「双 11」 就能撑起下半年销售额的时代,已经彻底过去;相比严抓低价、全网控价,品牌与平台的重心逐渐回归到日常细水长流的经营中。

02. 平台多元扩张,现金储备受考验

事实上,不仅商家的日子不好过,电商平台也面临挑战。

从电商平台的视角看,在需求端的增量已经不明显的情况下,各大平台开始 「跨界打仗」。它们一边尽力 「死守线上的城门」,一边派兵杀向线下零售行业竞争对手的领地,导致竞争陷入白热化。

尤其是今年,没多少人能预料到京东、淘宝会先后发力线下,以即时零售为名,杀入美团旗下外卖、点评等腹地。虽然大半年过去了,大家还是在外卖领域拼价格补贴,甚至期间还出现外卖比堂食便宜不少的价格错位,对线下形成了一定的挤压,但这种补贴方式并非长久之计。

虽然短期进攻和防守,各方都试图通过资本优势快速构建规模效应和用户习惯,以期在格局落定后掌握定价权,但在胜负未分之前,这场 「军备竞赛」 势必会持续消耗大量的现金储备。

图源:公众号截图

另外,这场即时零售大战中,外卖业务到底有没有实现给电商业务引流的效果呢?至少现在来看,并不说完全跑通。

此外,京东还陆续在酒店文旅、新能源汽车等方面进行投入,积极寻求第二增长曲线;而阿里则在外卖与 AI 领域齐头并进。尤其是阿里在 AI 领域的投入手笔更是远超外卖,未来三年投入资金体量计划超过 3800 亿元;这意味着阿里同时与美团、字节跳动和腾讯等对手形成了多线竞争的格局。

目前竞争仍在继续,终局不好断言。但电商平台为寻求增长进行的多元化投入 (如即时零售、AI),无疑对其现金流构成了巨大考验。这种高强度的资本支出,若无法在短期内转化为可持续的盈利模式,将加速自身利润的消耗,这也将加速行业出清期优胜劣汰。

那么对电商行业而言,想穿越周期,除了多元化,还有没有其他的路径?

03. 穿越周期更需聚焦?

从商业史角度看,类似电商行业 「出清」 的情况并不鲜见,但多元化策略能不能穿越周期是存在疑问的,因为经典案例大多都印证了聚焦主业才是正确之道。

在电商所属的大零售领域,有一家企业叫 Costco(开市客),它是美国最大的连锁会员制仓储量贩店,可以称得上是零售业著名的 「定力之王」,历经多次经济危机、电商冲击与消费者习惯变迁,始终坚守降低供需匹配摩擦系数的道路,拒绝盲目扩张。其 SKU 长期维持在 4000 左右,只精选最受会员欢迎的商品,通过巨大单件销量摊薄成本,这种 「做深而非做广」 的策略,使其成为全球零售业标杆。

而曾经想要依靠多元化自救反而陷入危局的反面案例,也不胜枚举。比如零售业邮购先驱西尔斯在面临困境时选择多元化发展,无节制拓展业务渠道,甚至涉足地产,最终丧失数十年积累的零售壁垒。

除了零售行业外,在更大范围的行业中,这一商业智慧也有一定的适用性。比如在当年全球石油危机爆发、车企纷纷寻求新业务以弥补汽车行业增速放缓之际,通用收购休斯顿飞机,福特涉足金融,最终均遭反噬;而专注于生产工艺革新的丰田,反而成为全球汽车行业龙头。

再如著名的 GE,在后韦尔奇时代面对增长压力选择多元扩张、「脱实向虚」,最终 GE Capital 因风险暴露濒临崩溃,险些拖垮整个集团。这些案例都在说明,看似自救的多元化扩张,实际上可能会把企业推向更加危险的境地。

这些商业案例背后的得失其实不难理解。有媒体以 《基业长青》 中的企业为样本,研究穿越经济周期的企业做法,统计发现,15 家样本企业中有 12 家都依靠回归主营业务本质来实现持续发展。松下、强生、迪士尼等持续成长的企业,其成功本质也在于始终聚焦主业、抵御风口诱惑,只是在产品结构与生产模式上进行了适应性调整。

当然电商行业的出清期,必然伴随阵痛,甚至即便教训在前,依然不少企业仍会犯商业前辈们的错;毕竟挤掉泡沫、回归商业常识的需要一定的时间与过程。而这个历程虽然残酷、但也筛选出那些真正具备坚实现金流、卓越运营效率和持续价值创造能力的玩家。对于电商行业而言,谁能凭借 「长期主义」 活下来,谁或许就越能在周期之后迎来更健康、更可持续的未来。