文 | 少年维特

过去一周,关于 AI 泡沫的声音,又被推上了一个小高潮。

Related articles

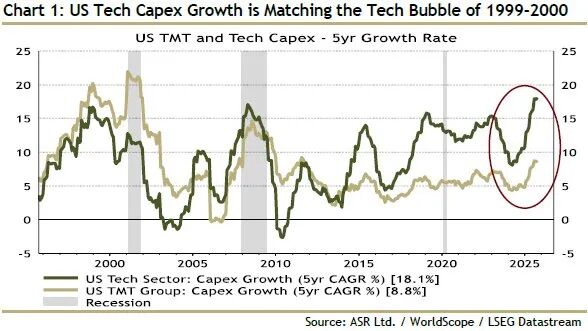

宏观方面,美股科技公司的资本支出,跟 1999 年互联网泡沫极其相似。标普 500 指数涨幅七成以上被少数 AI 股贡献。

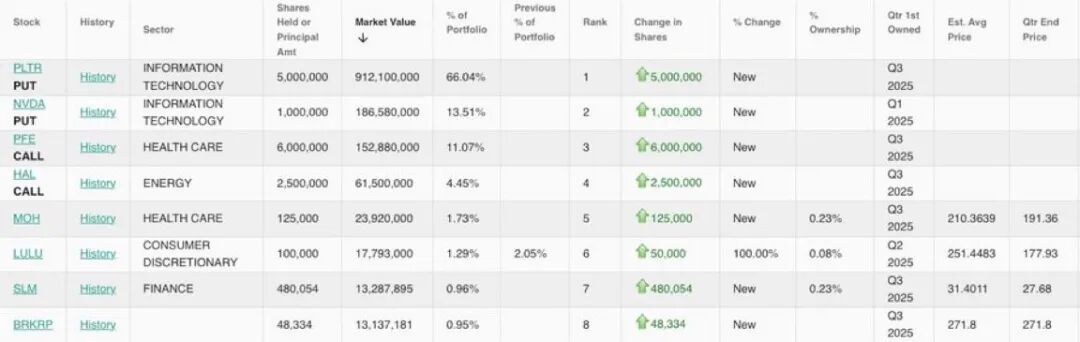

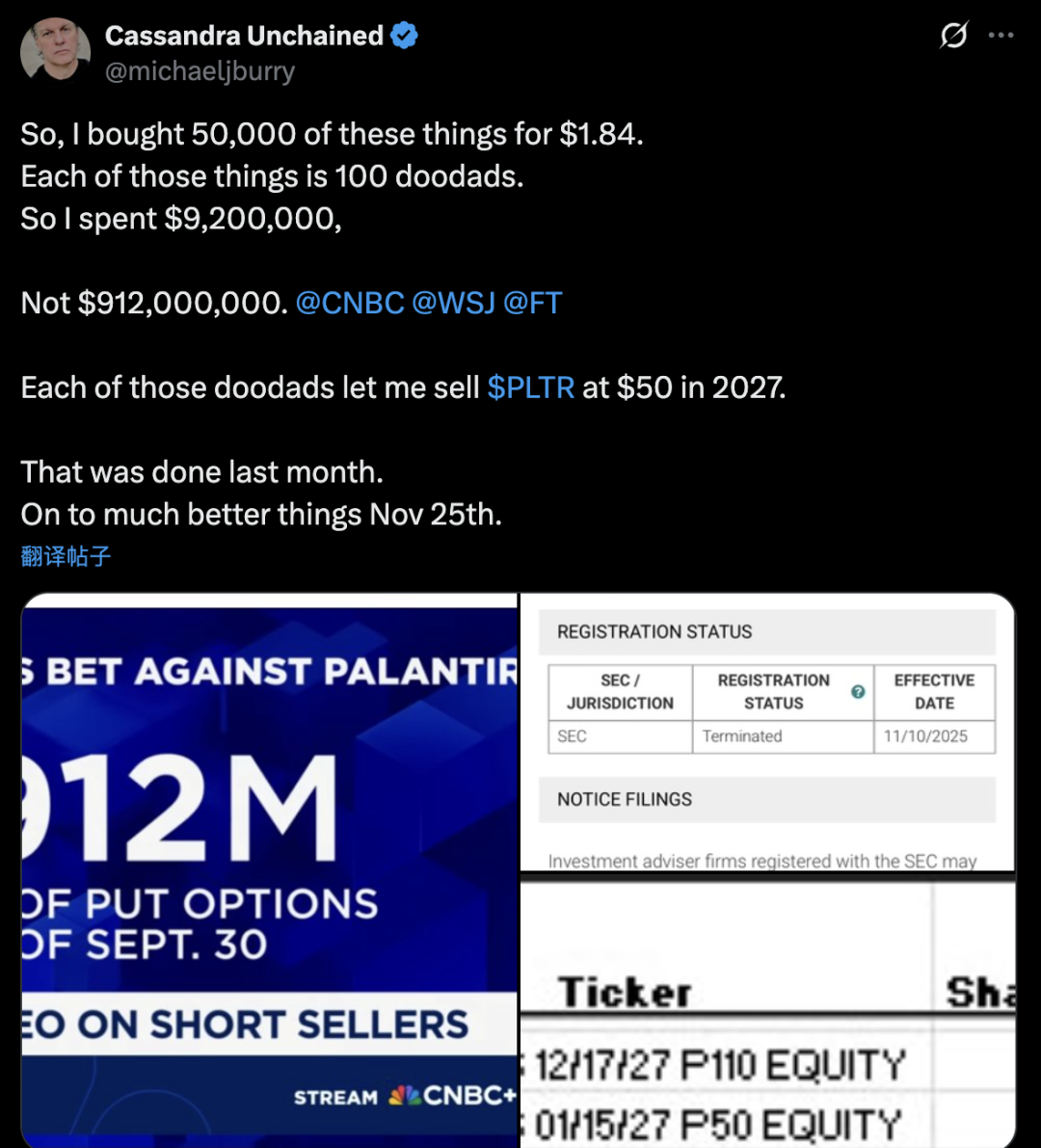

另一边,“ 大空头” 迈克· 巴里在最新 13F 里亮出自己的新下注:买了 5 万张 Palantir 的看跌期权,行权价 50 美金,2027 年 1 月 15 日到期,期权成本 1.84 美金,总共掏了大概 920 万美金,对应名义敞口 9 亿多。

媒体自然乐于用“ 做空 9 亿美金 PLTR” 的标题来放大这个动作,巴里本人还特意跑到 X 上纠正算术,但方向没改—— 在他眼里,这一批最热的 AI 股,估值里已经掺了不少水分。

Palantir 的 CEO Alex Karp 也比较有意思,在最近几场公开采访里,一边承认现在 AI 赛道里确实有不少投资“ 创造不了足够的价值”,一边又强调自己这家公司代表的是另一类:帮美国政府和大企业把 AI 真的用进系统里的“ 操作系统”,而不是概念股。他形容做空芯片和本体论 (ontology) 是“batshit crazy”。

所以现在这家公司站在一个有意思的位置上:

一头连着这轮美国 AI 基建的大潮—— 几千亿美金砸进 GPU、数据中心、电力和软件;另一头连着“AI 会不会重演 2000 年互联网泡沫” 的争论,以及最典型的一位空头代表。Palantir 不只是一个股价涨得很猛的 ticker,它某种程度上代表了这轮 AI 情绪的一部分投影。

在这样一轮投资周期里,Palantir 到底是一家什么样的公司,它的业务和财务是不是撑得住现在这身价格?更重要的,它在这轮 AI 基建浪潮里,和 2000 年那些被推上神坛的互联网公司相比,到底有哪些相似、哪些不同?

Palantir 到底在卖什么?

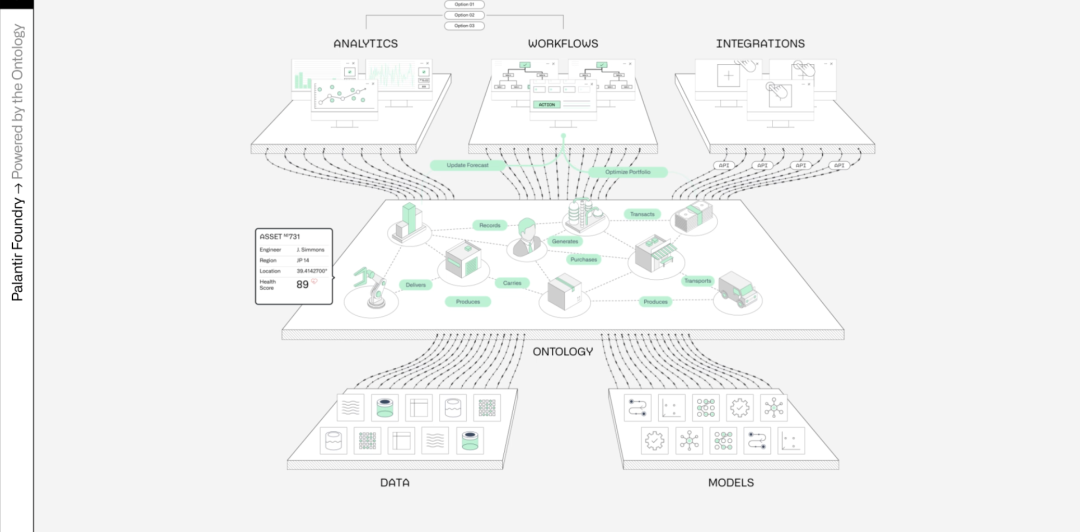

先把定位厘清。Palantir 不做大模型,它不是 OpenAI、Anthropic 那一挂的,它做的是大模型之上的“ 业务操作系统”—— 让一个政府部门或大企业,真的能把 AI 融进自己的决策链条里。

三个主产品大致对应三块世界:

Gotham:给情报、军队、执法系统用的大脑。

起家盘,客户从 CIA、国防部到英国国防部、北约,在俄乌战争、反恐、情报分析这种场景里用了很多年,这块业务外界看不透细节,但从美国和英国近期的一些国防 AI 框架合同来看,Palantir 已经基本成了“ 西方阵营默认的那家做战场/情报软件的公司”。

Foundry:企业版 Gotham。大客户里有空客、BP、R1 RCM、能源公司等,它做的是把企业内部所有核心系统的数据打通,建立一个统一的数字孪生—— 生产、供应链、财务、人力、IoT 全部进一个本体模型里。

AIP(Artificial Intelligence Platform):这一轮 AI 浪潮的增长发动机。

它对接的是 GPT、Claude、Llama 这些大模型,在 Foundry 构建的世界模型之上,把 AI 嵌进业务流程里:模型调度、权限管理、审计追踪、自动化工作流全包。对企业来说,它解决的是“ 怎么让 AI 真正接管一部分决策权”。

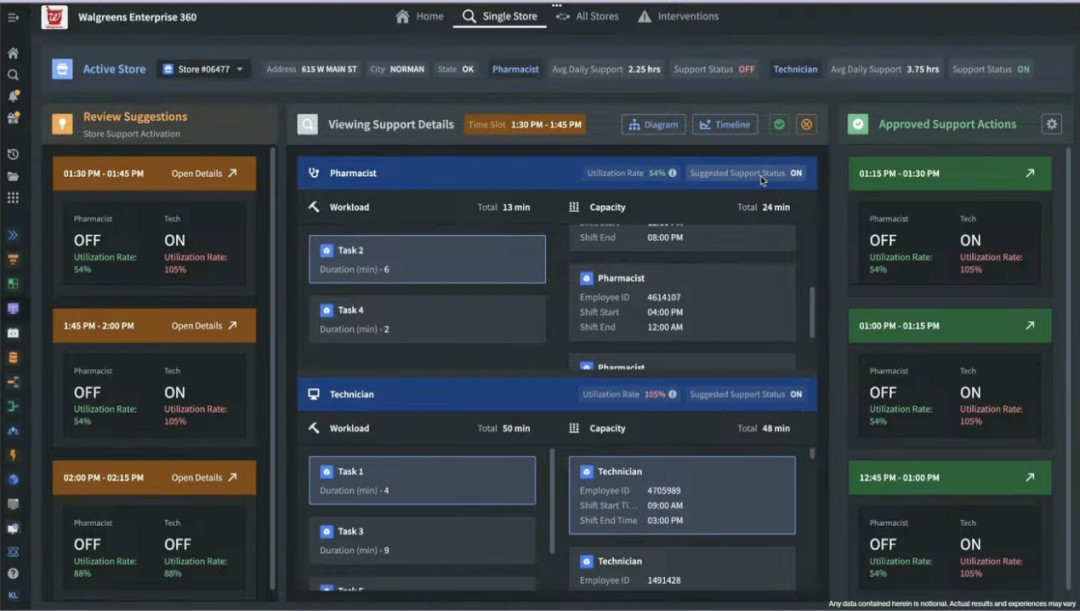

跟 Walgreens 的案例是一个最好理解的样板。Walgreens 作为美国第二大药店连锁,自己测算过,要想把几千家门店的库存、补货、人力排班、配送路线做到理论最优,每天要做 3840 亿次微观决策,光靠人脑+Excel 根本不可能。

Palantir 上去做的是,先用 Foundry 把门店、库存、销售、人力、物流等所有关键系统接到一个平台,再用 Ontology 把门店、商品、员工、仓库、供应商、路线这些对象以及逻辑关系统一建模,最后在 AIP 上叠加一层 AI 工作流—— 需求预测、库存推荐、排班优化、补货和配送调度都交给 AI 去算、去发指令,门店一线更多是“ 确认和监督”,而不是“ 从零做判断”。

官方披露的数据是,8 个月时间,Foundry+AIP 已经铺到了 4000 多家门店,原来那 3840 亿次/日的决策,基本交给系统自动化处理。

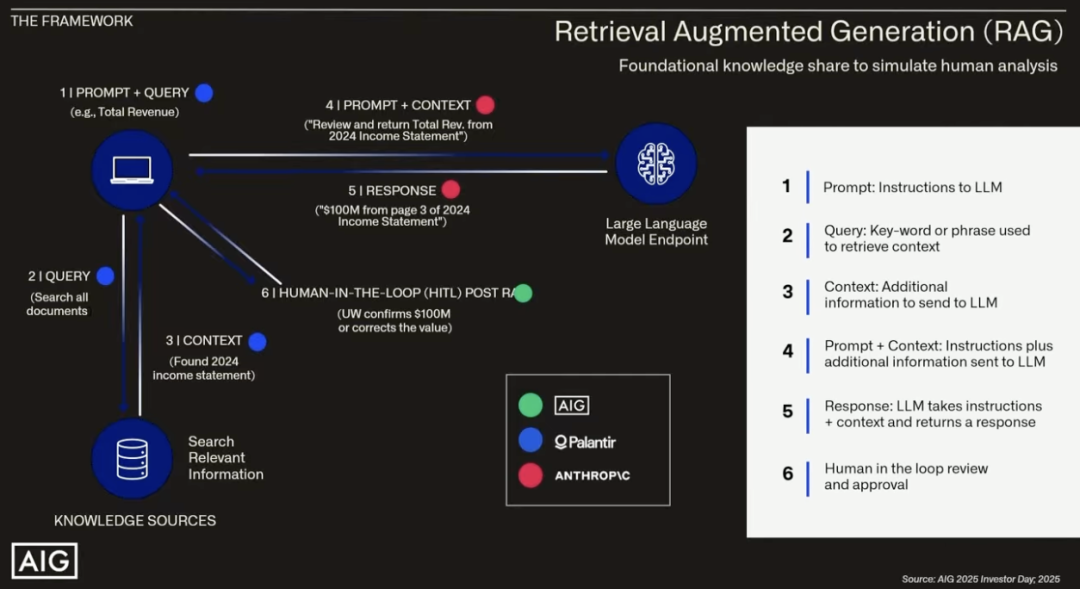

AIG 的故事类似,只是换成了核保。AIG 搭了一套生成式 AI 核保助手,底层用的是 Claude 这类大模型,调度和业务流程那一层交给 Palantir 来做,据他们自己的说法,核保效率提升了 3–5 倍,准确率从大约 70% 提升到了 90% 左右,关键是全链路可审计。

这些案例的共同点是:

第一,场景是真的复杂和“ 重”,不是搞个问答机器人那么简单;第二,ROI 是可以量化的—— 库存周转、营运成本、核保时效这些财务指标是实打实在改善;第三,Palantir 做的是模型之上的世界观和操作系统,这一层本质上比较难替换。

这也是为什么在 Analyst Day 和各种媒体访问里,Karp 总是反复谈 ontology、本体、世界模型这些看上去很哲学的词,对他们来说,这确实是区别于普通 SaaS 的那块护城河。

基本面是一件事,估值又是另一件事

聊完业务,回头看数字到底对不对得上口径。

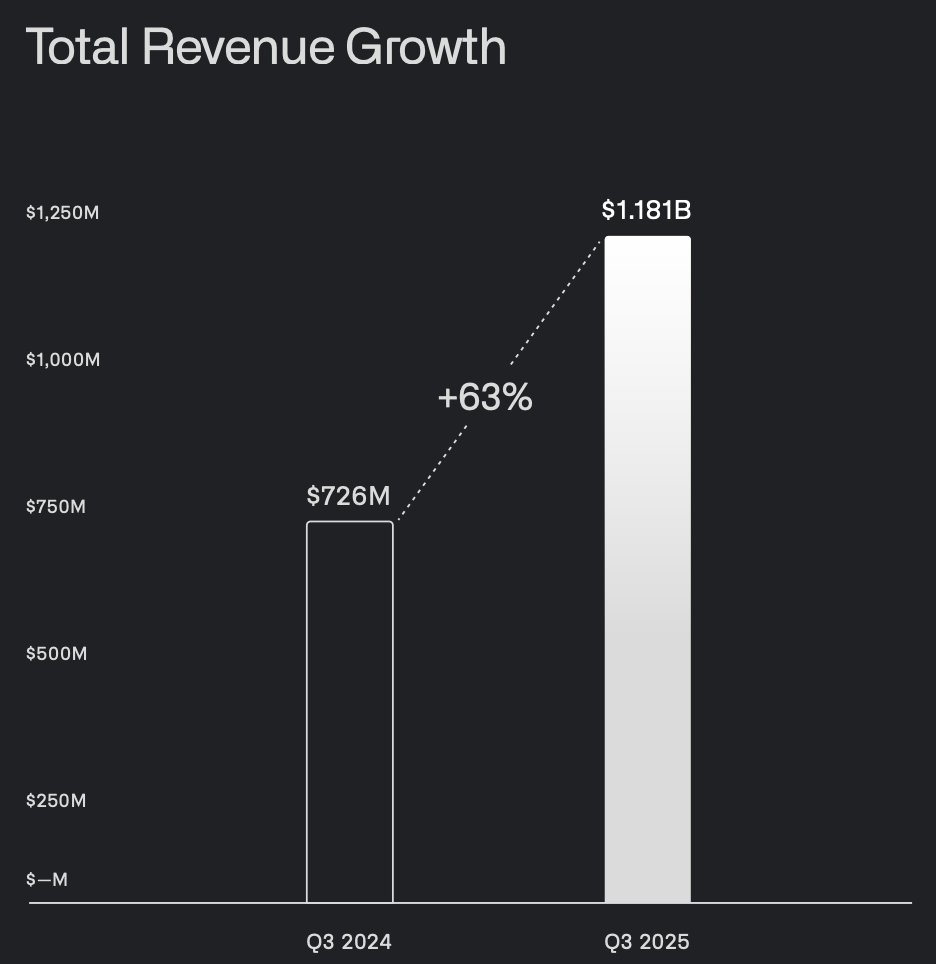

最新 2025 年 Q3 财报,Palantir 的几组关键数据是这样:

总营收 11.81 亿美金,同比+63%,环比+18%;美国商业收入 3.97 亿,同比+121%,美国政府 4.86 亿,同比+52%;全球政府业务 6.33 亿,同比+55%,商业业务 5.48 亿,同比+73%。

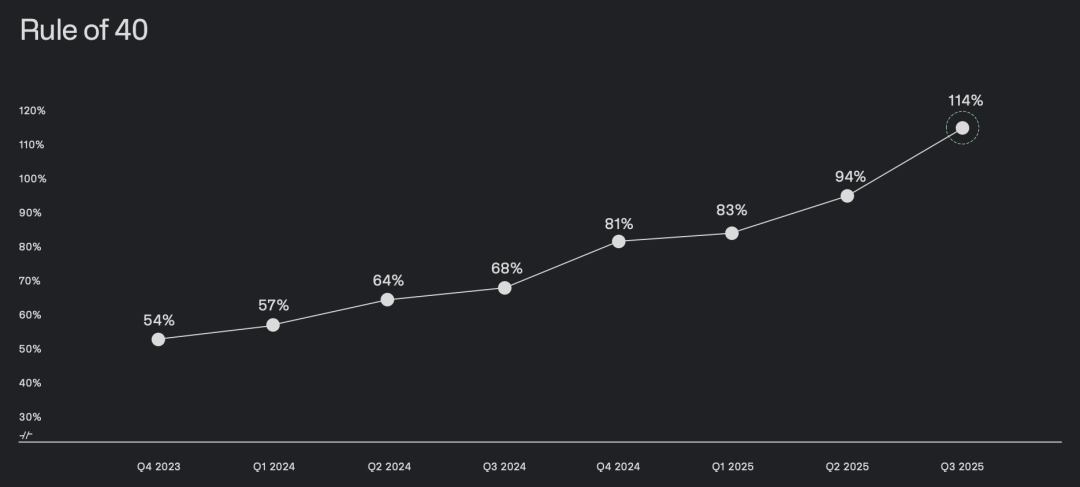

GAAP 净利润 4.76 亿美金,净利率约 40%,GAAP 营业利润率 33%,非 GAAP 营业利润率 51%;按 Investopedia 的算法,“Rule of 40” 达到了 114%。

调整后自由现金流单季 5.4 亿美金,FCF 利润率 46%;过去 12 个月滚动 FCF 接近 20 亿,账上现金 60 多亿、长期债务基本可以忽略。

合同方面,Q3 新签 TCV27.6 亿美金,创历史新高,美国商业剩余合同价值 (RDV) 达 36 亿,同比翻了近两倍。

管理层第三次上调全年收入指引到 43.96–44 亿美金,对应全年增速在 53% 左右。

这几组数字说明:从“ 赚钱能力” 角度,Palantir 很难被简单归类为“ 讲故事的泡沫股”。它现在已经是一个高速增长、稳定盈利、自由现金流充沛的成熟成长股,和很多还在亏损、靠讲 ARR/NRR 的 AI 概念比,基本面明显厚实得多。

但估值是另一回事。

今年以来,PLTR 股价涨幅在 135%–150% 区间,自 2022 年低点算起接近 20 倍。

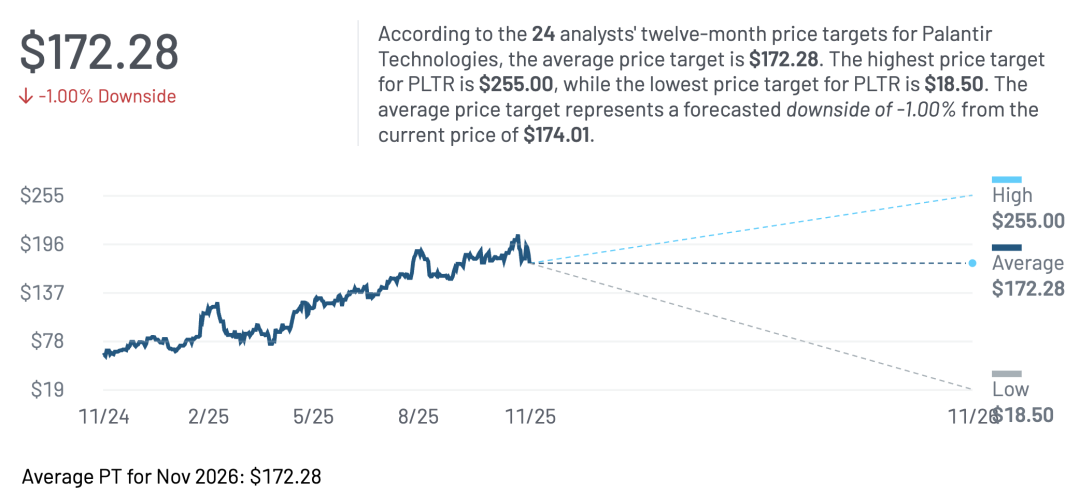

汇总 MarketBeat 主流机构分析师给的目标价,一年平均目标价在 172 美金附近,Citi、UBS 等这一挂给的是中性评级,目标价从 170–180 调到 190–205,美银、Wedbush 这样的多头则给到了 215–255 的高位;有“ 极端估值” 给了 18.5 最低。

算估值倍数的方式大家各有各的模型,但大致共识是:按收入算,PS 在 100 倍附近;按当前 TTM 自由现金流看,P/FCF 约 20–25 倍,但若套用部分分析师更前置的 2026–2027 年 FCF 预测,估值倍数会被拉高到接近三位数,因此空头才会把 Palantir 视为板块里最贵的一档。换句话说,市场已经在用“AI 时代操作系统+国防软件复合体” 的故事来定价,而不是用传统 SaaS 的样板来套。

这也是为什么巴里那 5 万张 2027 年到期的 put 会显得特别“ 对情绪”:在他那套框架里,Palantir 的问题不在于业务,而在于市场愿意为这些业务付出多高的价格,以及这种意愿能持续多久。

美国 AI 基建已经卷成什么样了?

聊“AI 泡沫” 这件事,如果只盯着几只股价,其实有点片面。如果关注一下美国在 AI 基建上的动作你会发现,这是近几十年来资本开支最激进、最集中的一轮投资之一。

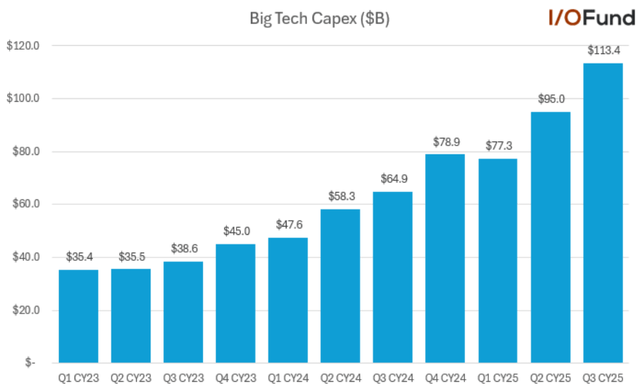

I/O Fund 给出了一组数据,把微软、谷歌、亚马逊、Meta 等几家大厂未来几年的 CapEx 预算加在一起:未来几年 Big Tech 在“AI 基础设施 (GPU、CPU、数据中心、电力) 上计划投入约 4050 亿美金”,单微软 2025 财年的 CapEx 就同比增长了 58%,达到 882 亿美金,而且管理层已经提示 2026 财年增长率还会更高。

另外 JPMorgan 在 11 月的一份长文里估算,未来五年全球数据中心和 AI 基建 (包括电力配套) 总投资将超过5 万亿美元,他们甚至专门写了一节讲这件事会如何重塑美国信用债市场,因为公用事业、电网公司也要同步加大资本开支。

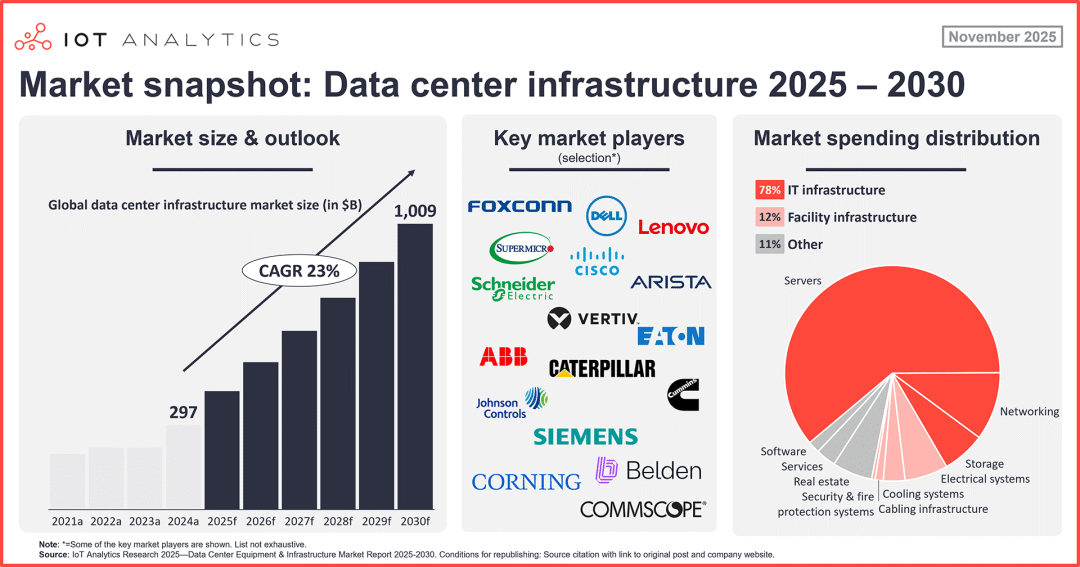

IoT Analytics 的数据显示,仅数据中心基础设施 (IT+机房设施) 这一块,到 2030 年的年支出就有望逼近1 万亿美元,AI 驱动的服务器、网络、存储占比会提升到接近一半。

电力侧,大型公用事业公司已经开始为“AI 要电” 重写自己的五年计划。比如美国最大的输电公司之一 AEP 在 10 月底把 2025–2030 年的资本开支计划从 540 亿美金上调到了 720 亿,理由很直接,就是为了满足数据中心和工业客户猛增的用电需求,预计峰值负荷要从 37GW 拉到 65GW。

微观一点的例子,比如微软在亚特兰大刚开了一个新的 AI“ 超级工厂”:占地 85 英亩、建筑面积超 100 万平方英尺,里面塞了几十万颗 GPU,液冷系统、12 万英里光纤,把它和全球 Fairwater 网络上的其他算力中心连起来。单 Q1 一个季度,微软在数据中心和 AI 相关基础设施上的 CapEx 就超过 340 亿美金,而且管理层在财报会上谈的是“ 要在两年内把数据中心 footprint 再翻一倍”。

OpenAI 那边,Sam Altman 对外讲过一个目标:到 2033 年希望全球 AI 计算能力能达到 250GW,这意味着需要持续运转 6000 万颗 GPU,每年新增 3000 万颗,耗电量相当于整个印度的用电水平,排放量是 ExxonMobil 的两倍。

微软、Alphabet、Meta、亚马逊在全国范围内砸下了数百亿美元建 AI 数据中心,AI 基建已经成了美国经济增长的关键驱动力之一,同时也在挤占土地、电力、地方财政等资源。

从这些数字往回看,所谓“AI 泡沫” 的一个直观含义不是多了几个“AI 概念股”,而是整个美国经济正在被一轮前所未有的“ 算力基建投资周期” 推着走:芯片厂拉着台积电、ASML 投巨资,云厂商砸数据中心,公用事业砸电网、变电站和发电厂,连美国能源分析机构都在估算未来 AI 数据中心可能拉高 10%–15% 的全国天然气产量和 LNG 出口。

如果把时间轴再拉长一点,大概只有 90 年代末那轮互联网+光纤铺设能和现在这一轮 AI 基建投资的强度相比。那一轮最后被写进教科书的是“ 互联网泡沫”,但整个通信基础设施的超前铺设,也确实为后来的云计算和移动互联网打好了底子。

现在的问题是:我们在 AI 上看到的是不是类似的事情?

AI vs dot-com

相似的地方不用多说,当年的互联网和现在的 AI 都属于“ 通用目的技术”,都带来了一种“ 再不跟就要被时代抛弃” 的焦虑;资本开支都是一窝蜂上,一边是铺光纤、建交换机、搞机房,现在是建数据中心、买 GPU、扩电网;股市结构都是少数科技巨头拉动大盘,普通公司跟涨跟跌;估值都是先看“ 眼球” 和“ 用户数”,现在换成了“ 参数量” 和“ 算力规模”。

但不同的地方也非常关键。

第一,现在这拨 AI 龙头,大多是已经盈利、现金流充沛的大公司。

2000 年那会儿,很多 dot-com 公司还在亏钱,商业模式不清晰,全靠讲“eyeballs” 和“clicks”;现在 AI 龙头里,微软、谷歌、亚马逊、Meta 本身已经是有巨大现金牛业务的成熟巨头,它们拿出来砸 AI 的,更多是过去十年积攒的家底。这使得这轮 AI 投资,即便出现泡沫,也不太会是“ 全行业大面积破产” 的那种崩法,更多是估值层面的再定价。

第二,这轮 AI 的硬件、能源成本,是直接落在实体经济上的。

2000 年时你上网站,背后当然有服务器和机房,但社会整体感知的是“ 互联网公司股价涨很多”;现在 AI 要跑起来,前面是模型,后面是实体电厂、输电线路、水资源,连公用事业公司都在更新资本开支指引,电价、土地、地方财政都被牵着走。AEP 这种公司估计自己到 2030 年峰值负荷要从 37GW 拉到 65GW,很大一块就是数据中心和 AI 带来的新增负荷。

第三,落地速度不一样。

互联网当年很多商业模式要等十年后才成熟,泡沫破裂的时候,盈利模式还没跑通;现在 AI 虽然离“ 全面提升全社会生产率” 还有距离,但像 Walgreens、AIG 这样在具体行业里提升效率的案例已经真实发生,而且是在一两年内完成从试点到规模化部署。从这个意义上讲,AI 不是只有“ 第一层叙事”,已经开始有一部分“ 第二层现金流”。

第四,投机层面的行为,当然还是一如既往地热闹。

“ 没有人想在音乐停的时候还在舞池里跳。” 这句话放在 2000 年、放在 2021 年的加密货币、放在今天的 AI 股上,大概都适用—— 人类对新技术的 FOMO(害怕错过),其实每一轮都差不多。

回头看 Palantir,它有点像这一轮 AI 投资故事里的一块情绪投影:

一方面,它没有自己的模型,却站在模型之上做操作系统,政府+企业两头吃,踏实落地;另一方面,它的股价表现、估值水平、分析师分歧,又是这一轮 AI 情绪的缩影:多头觉得它代表的是“AI 基建软件层里的长期赢家”,空头觉得它代表的是“ 在真正回到现金流折现之前,市场愿意预支的那一部分热情”。

现在的 AI 经济,是一个同时被“ 地缘政治竞赛” 和“ 资本回报竞赛” 驱动的系统。Palantir 这家公司,恰好刚好站在这两条赛道的交点上:一条是 Karp 口中“ 帮美国打赢 AI 战争” 的叙事,一条是华尔街看报表、看估值、看回报期的冷冰冰的模型。

更多精彩内容,关注钛媒体微信号 (ID:taimeiti),或者下载钛媒体 App