新华财经北京 11 月 4 日电 (王媛媛) 截至目前,全部 A 股车企已发布完成 2025 年三季报。三季报显示,沪深两市 22 家汽车整车上市公司业绩总体平稳,超七成车企实现盈利,营收千亿元阵营扩容至 5 家。比亚迪、上汽集团、长城汽车等企业领跑营收与净利润榜单。

不过,车企三季度业绩分化明显,10 家车企净利同比下滑,广汽集团亏损额度扩大至 43.1 亿元。行业在反内卷监管、补贴政策调整等因素影响下,毛利率环比微升。

分析认为,汽车整车行业出口表现出色,库存健康,2025 年四季度销量或破新高,但 2026 年市场不确定性增加,行业结构性机会与挑战并存。

超七成车企实现盈利

按照申万一级行业分类,沪深两市共有 22 家汽车整车上市公司公布了 2025 年三季报,整体业绩表现相对平稳。

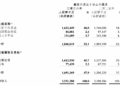

在营收方面,2025 年前三季度,22 家 A 股乘用车上市公司中,有 15 家企业实现营收同比上涨,占比 68%,其中,5 家车企的营业收入突破 1000 亿元,分别是比亚迪、上汽集团、长城汽车、长安汽车、赛力斯。

比亚迪、上汽集团和长城汽车的营收排名前三,分别是 5662.66 亿元、4689.9 亿元和 1535.82 亿元。北汽蓝谷、安凯客车、千里科技的营收增速最快,分别为 56.69%、44.37% 和 44.27%。

在净利润方面,16 家车企实现盈利,占比超七成。

比亚迪、长城汽车和上汽集团位居净利润榜单前三名,前三季度分别实现 233.3 亿元、86.3 亿元和 81.0 亿元净利润。

6 家亏损公司中,广汽集团、北汽蓝谷、江淮汽车净利润垫底,前三季度净利润分别为-43.1 亿元。-34.3 亿元、-14.3 亿元。

10 家车企净利同比下滑

从净利润同比增幅来看,22 家车企中 12 家增幅同比上涨,其中,商用车板块实现领跑,金龙汽车凭借 224% 的增幅位居首位,乘用车中赛力斯的净利润同比增速最快,为 31.56%。

值得注意的是,比亚迪、一汽解放、长安汽车、长城汽车等 10 家车企净利润出现同比下滑,广汽集团的净利润下滑幅度最大,同比下滑 3691.33%。

与此同时,上市车企的销售毛利率多数环比微幅回升。其中,赛力斯三季度的销售毛利率 29.37%,再次领先行业。宇通客车三季度的销售毛利率 22.35%,位居第二,长城汽车和比亚迪的三季度销售毛利率分别为 18.40%、17.87%,位列第三和第四。

东吴证券研报分析称,业绩方面,2024 年同期地方性补贴落地+国补金额翻倍,车企业绩基数较高,而 2025 年三季度部分地区出现补贴需摇号现象;行业反内卷监管下车企降价动作较少;上市车企三季度毛利率普遍环比微幅回升,主要因为环比销量增长叠加持续降本影响,以及终端提价和经销商一次性返利减少。如,三季度汽车市场在反内卷监管背景下折扣相对克制,比亚迪等车企 7 月起有一定提价,车企三季度的车辆平均售价基本环比保持稳定。

此外,行业出口同比表现出色,比亚迪、奇瑞等出口数量同比增加。库存方面行业整体仍加库但较克制,渠道库存仍处健康水平。

券商:仍存结构性机会

华创证券认为,车企三季报表现一般、汽零数据整体温和增长。此外,各品牌逐步发布购置税退坡锁单政策。预计四季度的销量翘尾或透支现象小于此前市场预期。看好 2026 年汽车板块的修复行情。

国金证券认为,三季度处于消费淡季,车企普遍处于去库状态,导致批发量环比走弱,但依旧维持正增长。而受到本季度补贴不确定叠加 2024 年同期基数较高,电车零售增速出现较大下滑,但整体看新能源销量依旧稳健。

国金证券同时预测,2025 四季度市场进入冲量季,预计销量强劲或将继续破新高,电车渗透率预计破新高;Q4 市场销量强劲是确定的,其中主要经营中低端市场、品牌力较强的车企将集中获益。但在 2026 年,市场需求面临较高的不确定性,预计车企将进入新一轮淘汰赛,同时各家车企均存有新车储备、利润储备、技术储备,后续竞争格局变化仍有待观望。

华源证券认为,2026 年购置税补贴减半,预计电车销量仍可维持中高个位数增长:2026 年新能源汽车购置税补贴即将减半、补贴技术要求亦将进一步提升。2026-2027 年新能源购置税补贴政策的退坡或呈现影响面积广、影响幅度大、低价车受影响更显著的三大特征。新能源汽车销量小幅增长预期下行业仍存结构性机会。

编辑:罗浩

声明:新华财经 (中国金融信息网) 为新华社承建的国家金融信息平台。任何情况下,本平台所发布的信息均不构成投资建议。如有问题,请联系客服:400-6123115