近期,湖南聚仁新材料股份公司 (下称“ 聚仁新材”) 提交了招股说明书,拟北交所 IPO 上市,公开发行不超过 6352.94 万股。

笔者注意到,报告期内,聚仁新材的业绩呈现持续上升趋势,推动这一增长的核心因素是公司通过降低产品价格来抢占市场份额。值得关注的是,尽管采取了降价策略,聚仁新材的毛利率水平仍保持着行业优势—— 即便在 2024 年毛利率大幅下滑后,仍比同行均值高出 7.27 个百分点。但矛盾点在于,高毛利率的背后,聚仁新材的研发投入强度却长期落后于同行。

募投项目方面,聚仁新材此次北交所 IPO 的募投项目核心目的为扩产,但具体扩产何种产品目前尚未明确。针对这一信息缺口,监管层已提出要求,督促公司进一步披露与扩产产品相关的更多详细信息,以补充完善募投项目的透明度。

降价抢市场,毛利率断崖式下滑,却依旧超同行

聚仁新材是国内专业从事己内酯系列产品研发、生产与销售的服务型制造企业。公司围绕己内酯开发出聚己内酯、聚己内酯多元醇和特种己内酯改性材料等系列衍生物,在延伸加工为聚氨酯制品、丙烯酸制品、生物可降解制品、医用材料和助剂类产品后,应用于新能源汽车、环保涂料、生物可降解、生物医疗、装备制造等领域。

2022 年-2024 年 (下称“ 报告期”),聚仁新材分别实现营业收入 1.92 亿元、2.82 亿元、4.79 亿元,净利润分别为 4726.26 万元、7420.06 万元、8335.02 万元,营收与利润规模均实现稳步扩张。

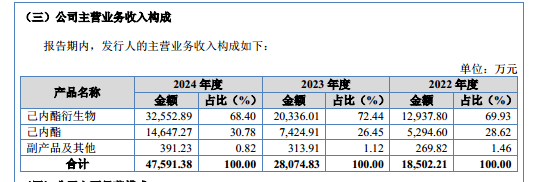

不过,这一业绩增长或与公司采取的降价模式密切相关。从业务结构来看,聚仁新材主要拥有己内酯衍生物、己内酯、副产品及其他等,其中报告期内己内酯衍生物产生的销售收入分别为 12937.8 万元、20336.01 万元、32552.89 万元,分别占当期主营业务收入的 69.93%、72.44%、68.4%,为公司最重要的业务,具体情况如下:

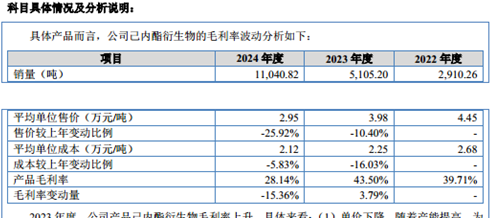

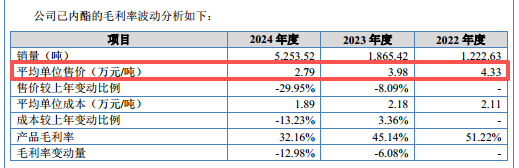

报告期内聚仁新材两大核心产品的平均单位售价均呈现持续下滑趋势,且降幅显著。作为公司第一大业务的己内酯衍生物,2022 年-2024 年平均单位售价分别为 4.45 万元/吨、3.98 万元/吨、2.95 万元/吨,其中 2024 年的单价较 2022 年累计下滑 33.71%,三年间价格缩水超三成;而作为第二大业务的己内酯,同期平均单位售价同样持续下降,从 2022 年的 4.33 万元/吨降至 2023 年的 3.98 万元/吨,2024 年进一步跌至 2.79 万元/吨。

对此,聚仁新材在申报稿中明确表示,当前采取降低产品售价的策略,核心目标是通过价格优势进一步扩大市场份额,这一表述直接点明了其“ 以价换量” 的竞争逻辑。

受产品售价持续下降的影响,聚仁新材报告期内的毛利率呈现明显波动,且在 2024 年出现大幅下滑。具体来看,报告期内,聚仁新材的毛利率分别为 41.59%、43.37%、28.6%,其中 2024 年公司的毛利率同比下滑了近 14.77 个百分点。

不过,即便 2024 年毛利率大幅收缩,聚仁新材的毛利率水平仍保持着行业优势。据公司申报稿披露,其选取的同行可比公司分别为瑞华泰、中研股份、海正生材、汇得科技,上述 4 家公司毛利率的平均值分别为 26.49%、43.37%、28.6%,从数据对比来看,聚仁新材各期毛利率均显著高于同行均值,即便在 2024 年毛利率大幅下滑后,仍比同行均值高出 7.27 个百分点。

然而,高毛利率背后,聚仁新材的研发投入强度却长期落后于同行。报告期内,聚仁新材的研发费用率分别为 3.38%、3.31%、3.17%,同行可比公司平均值分别为 5.54%、6.71%、6.84%,高毛利率的维持往往依赖产品技术含量、差异化竞争力或成本控制优势,而研发投入是提升产品技术壁垒的核心环节。在研发投入长期低于同行的情况下,聚仁新材如何实现远超行业且持续攀升的毛利率,其高毛利的核心支撑逻辑 (如成本控制、产品定价、客户结构等) 亟待进一步披露。

募投项目存疑

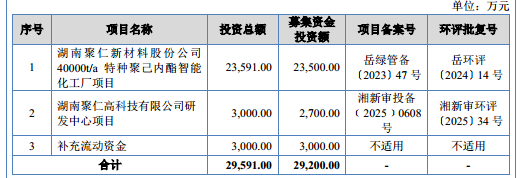

聚仁新材此次北交所 IPO 欲募集 2.92 亿元分别用于湖南聚仁新材料股份公司 40000t/a 特种聚己内酯智能化工厂项目、湖南聚仁高科技有限公司研发中心项目、补充流动资金,具体情况如下:

笔者注意到,对于聚仁新材上述募投项目的合理性值得商榷。首先,关于 2.35 亿元用于湖南聚仁新材料股份公司 40000t/a 特种聚己内酯智能化工厂项目,主要是聚仁新材实施,并拟在岳阳绿色化工高新技术产业开发区投资建设 40000t/a 特种聚己内酯智能化工厂项目及配套公用工程。需要指出的是,对于上述募投项目到底产生何种产品尚未可知。

对此,北交所要求聚仁新材说明 40000t/a 特种聚己内酯智能化工厂项目拟生产的产品与公司现有产品的差异,是否具备相应产品及技术储备,结合募投项目与发行人现有生产线及同行业公司同类建设项目的建筑工程费用、设备购置费用、安装工程费用、软件购置费用等比较情况,固定资产投入与产能产量配比关系,说明募投项目各项投资费用及投资总规模的合理性。

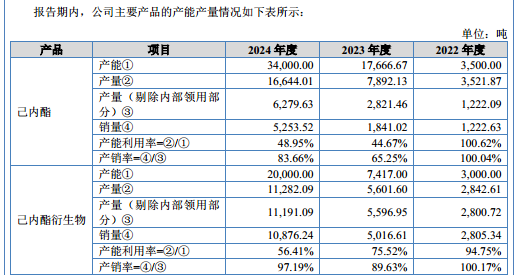

需要指出的是,当前,聚仁新材在己内酯衍生物与己内酯产品的产能利用率方面,呈现出较为低迷的状态。数据显示,2022-2024 年间,己内酯衍生物产能利用率依次为 100.62%、44.67%、48.95%,己内酯的产能利用率分别为 94.75%、75.52%、56.41%,目前上述两大产品的产能利用率均未突破 60%。在此情形下,聚仁新材却计划斥资 2.35 亿元投入到 40000t/a 特种聚己内酯智能化工厂项目,若该项目旨在扩产现有产品,不禁令人对其决策合理性产生疑虑。(文 | 公司观察,作者 | 邓皓天,编辑 | 曹晟源)

更多精彩内容,关注钛媒体微信号 (ID:taimeiti),或者下载钛媒体 App