Related articles

昨日,宁波华翔(002048.SZ) 公布了一份喜忧参半的三季报。「喜」 的是,因剥离欧洲亏损业务减亏,Q3 单季净利润翻倍增长;忧的是,相关损失令前三季度净利暴跌近九成。业绩深蹲,为其实现全年考核目标蒙上了一层阴影。

此外,在宁波华翔最新推进的 29.21 亿元定增中,募投资金仍重仓于已然闲置的传统产能,而对亟待培育的机器人等新赛道投入寥寥。此番资源配置,既让人质疑扩产的必要性,也对公司是否具备开辟第二曲线的战略定力提出拷问。

1 欧元甩卖减负

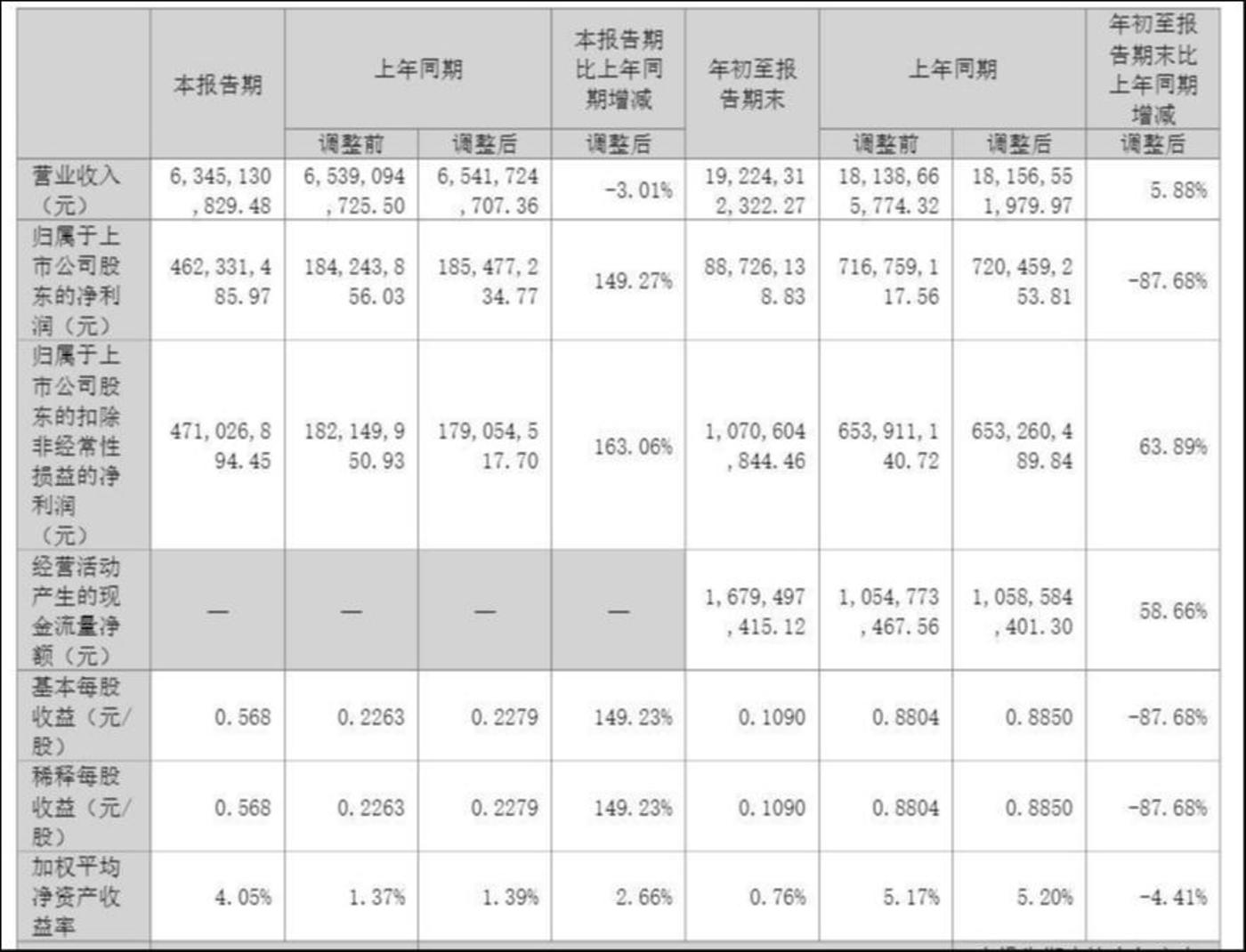

财报显示,宁波华翔 2025 年前三季度营收约 192.24 亿元,同比增加 5.88%;归母净利润约 8873 万元,同比减少 87.68%;扣非净利润 10.71 亿元,同比增加 63.89%。

前三季度扣非前后净利润的变动原因,主要系 2025 年上半年因欧洲业务剥离以及北美井上回购事项产生非经常性损失 10.23 亿元,剔除以上因素外,国内降本增效显现,毛利率进一步修复。

来源:公告

就单季度来看,2025 年第三季度营业收入 63.45 亿元,同比下降 3.01%;归母净利润为 4.62 亿元,同比增长 149.27%;扣非净利润 4.71 亿元,同比增长 163.06%。

第三季度净利润变动的原因,主要系公司于 2025 年上半年完成欧洲业务出售,较同期相比减少亏损拖累;同时因本期自主品牌迅速调整放量,较同期相比利润得以修复所致。

今年 2 月,宁波华翔宣布,将以 1 欧元的价格甩卖 6 家欧洲亏损子公司,同时承担标的公司借款及运营资金等隐性成本。据悉,2011 年,宁波华翔设立了德国华翔,借此开启了在欧洲大陆的一系列收并购动作。但上述并购业务不但没能成为公司的业绩支撑,反而带来持续亏损。

综合往期年报数据,德国华翔自 2013 年至 2018 年分别亏损 9,841 万元、9,967 万元、4.14 亿元、2.18 亿元、2.26 亿元和 2.17 亿。2024 年上半年,德国华翔亏损 1.15 亿元,北美业务亏损 0.54 亿元。

宁波华翔在 2025 年半年报中表示,公司坚持把北美业务作为海外发展的重心,当前首要任务是加强运营能力,稳定生产环境,从而减少报废,降低质量成本以及超额运费,实现 2025 年北美业务的大幅减亏,保证公司海外整体业务的增长。

另据 2025 年 6 月披露的公告,宁波华翔和日本井上株式会社作为宁波井上华翔各持股 50% 的股东,以原价 2 亿元回购各自出让的标的资产,即宁波华翔出资 2 亿元人民币回购华翔车顶 100% 股份、日本井上株式会社出资 2 亿元人民币回购北美井上 100% 股份。本次交易完成后,北美井上将不再纳入宁波华翔合并报表范围,一次性影响归母净利润约 0.89 亿元,属于非经常性损益事项。

上述一系列资产腾挪完毕后,宁波华翔境外资产占比大幅下降。截至今年上半年,宁波华翔主要境外资产规模降至 26.89 亿元,去年同期为 48.68 亿元;境外资产占公司净资产的比重由 35.17% 降至 21.9%。

产能利用率不高

2022 年 3 月,宁波华翔对包括 90 余位公司核心员工采取股权激励计划。本员工持股计划的业绩考核指标年度为 2025 年,要求同时满足年营业收入不低于 300 亿元、净利润不低于 21 亿元、净利润率不低于 7.0%。

依照前三季度的业绩表现,宁波华翔营收仅完成 64.08%,净利润 (扣非后) 仅完成 51%。若要顺利实现业绩考核目标,意味着宁波华翔要在第四季度实现业绩 「狂飙」。但以公司当前的产能利用率,似乎不足以支撑这样的想象。

来源:公告

根据宁波华翔近日披露的定增募资申报稿,今年上半年,主营门板、立柱等内饰件的子集团宁波内饰系统产能利用率仅有 57.61%,主营装饰条的子集团宁波劳伦斯产能利用率仅有 51.52%,另一家主营仪表板、中央通道、立柱等内饰件的子集团宁波井上华翔产能利用率为 76.34%。

据了解,宁波华翔作为内饰件领域重要企业,该业务板块收入占公司总营收比例常年保持在 50% 以上,外饰件营收占比约为 19.3%。显然,公司主营产品的产能利用率并不高。在此背景下,公司此时加码扩产,仍有大额资金投向内饰件等传统项目上。

10 月 20 日晚间,宁波华翔公告称其 29.21 亿元定增募资获深交所受理。本次定增主要用于芜湖汽车零部件智能制造项目 (11.51 亿元)、重庆汽车内饰件生产基地建设项目 (4 亿元)、研发中心建设项目 (4.77 亿元)、数字化升级改造项目 (3.83 亿元) 以及补充流动资金项目 (5.1 亿元)。

其中,芜湖汽车零部件智能制造项目,主要产品包括电池包壳体、轻量化车身结构件、内饰件等,重庆汽车内饰件生产基地建设项目,主要产品为汽车内饰件。

除此之外,公司计划投入 4.77 亿元用于研发中心建设项目,围绕智能底盘与人形机器人两个方向,着手布局 「第二增长曲线」。

今年 6 月,宁波华翔成立子公司华翔启源,与智元机器人签订了 《委托生产合同》,正式成为智元的代工厂,并开始批量供货。9 月 28 日,宁波华翔参股的宁波峰梅匹意克新材料有限公司宣布与吉林大学达成 PEEK 材料核心专利合作。

在外界看来,宁波华翔入局机器人赛道偏晚。此番募投 「火力」 也未向该赛道倾斜,后续能否打开市场局面,仍需交给时间与产线检验。(文丨公司观察,作者丨马琼,编辑丨曹晟源)