Related articles

近期,武汉滨会生物科技股份有限公司 (下称 「滨会生物」) 提交了招股说明书,拟港股 IPO 上市。

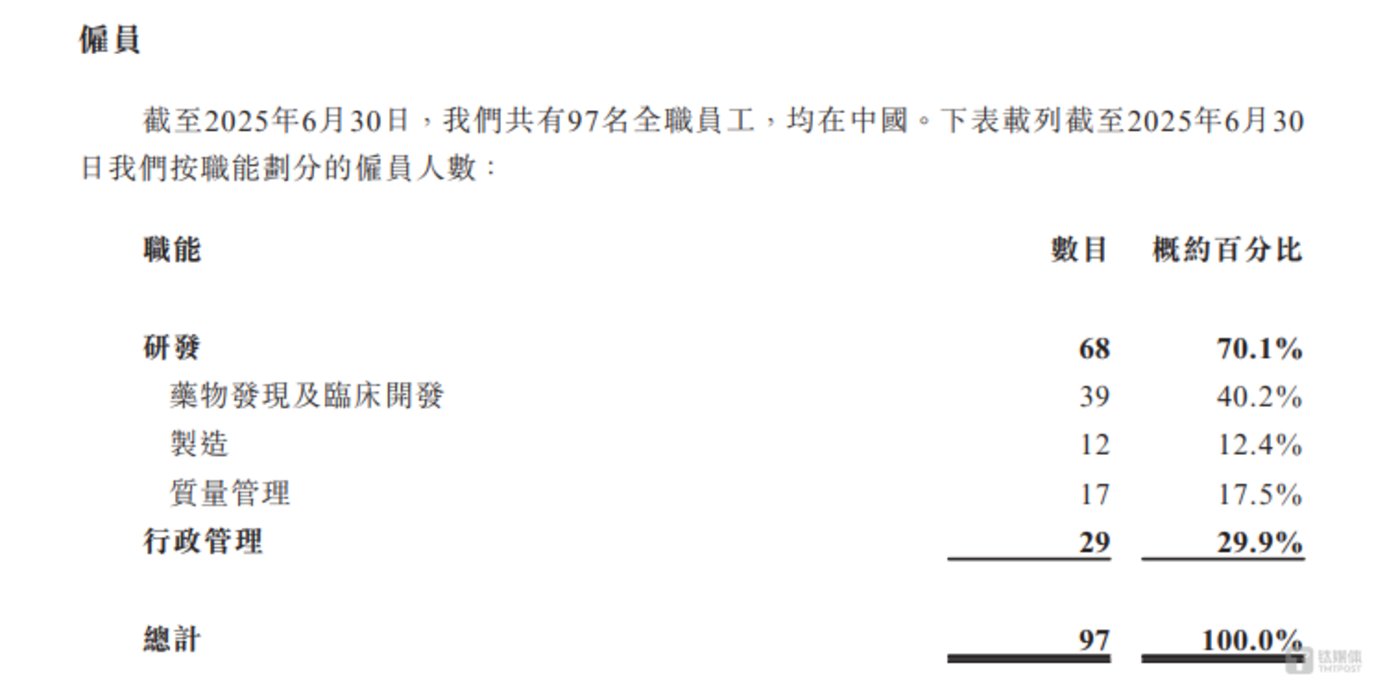

笔者注意到,滨会生物历经 11 年经营,至今仍未有任何产品实现商业化,期间累计亏损已超 5 亿元。持续亏损的核心症结在于高额研发投入,这与创新药企业普遍存在的 「先投入后回报」 模式本质一致。从员工架构来看,截至招股说明书签署日,滨会生物的 97 名员工中,68 名为研发人员、29 名为行政人员,尚未组建产品商业化所需的销售团队。这一人员配置现状,与创新药企业在产品临近上市阶段通常会提前布局销售网络的行业惯例形成明显反差,公司何时能迎来盈利拐点,仍有待持续观察。

持续亏损

滨会生物 2010 年注册成立,是一家溶瘤病毒疗法生物科技公司,致力于创新癌症免疫疗法的发现、开发及商业化。

2023 年-2024 年和 2025 年 1-6 月 (下称 「报告期」),滨会生物实现的收益分别为 98.1 万元、172.5 万元、14 万元,年内溢利分别为-11009.9 万元、-11314.6 万元、-4421.5 万元,公司持续在亏损,尚未跨越盈利的门槛,两年半合计亏损了 26746 万元。需要说明的是,滨会生物上述的收入主要是来自提供研发服务、销售研发用途的试剂及消耗品、设备租赁所产生,并不涉及产品销售,公司目前无任何产品商业化。

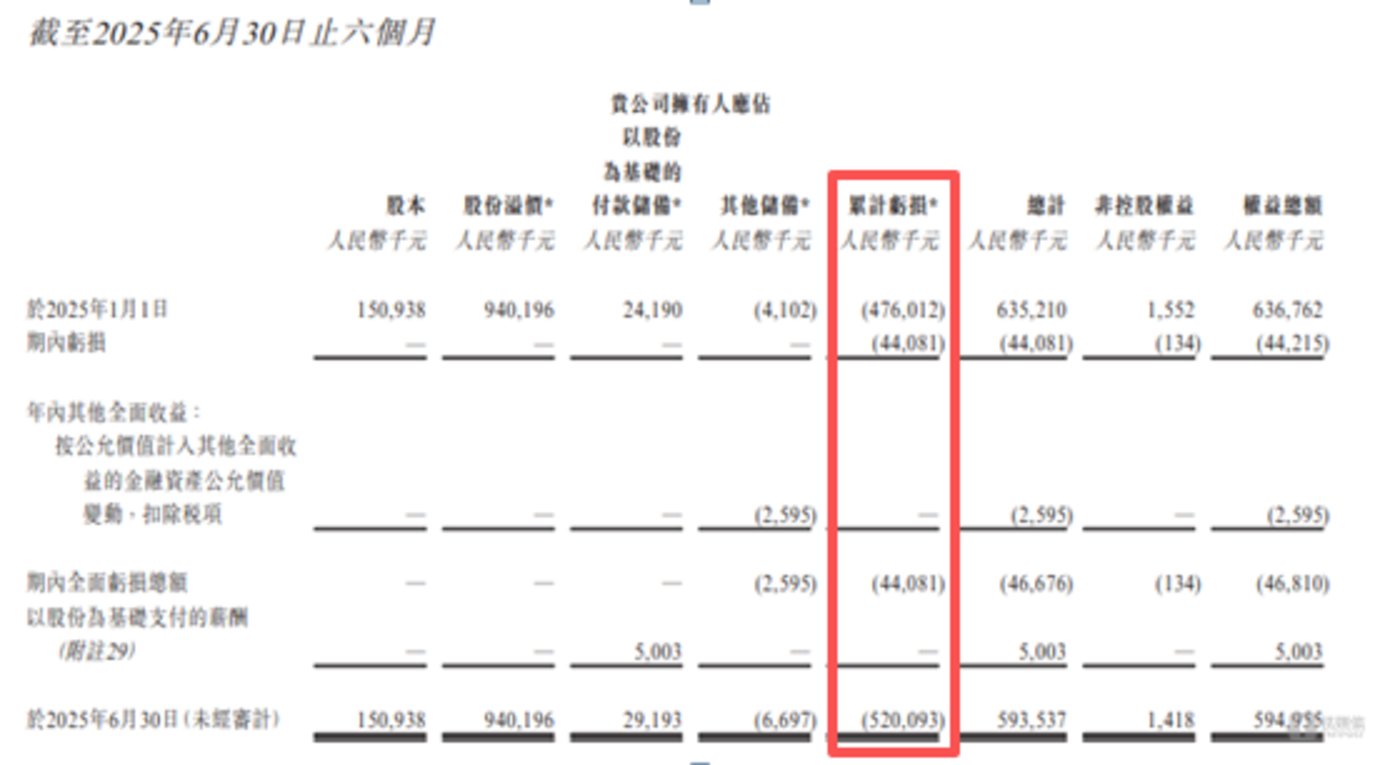

据招股说明书显示,截至 2025 年 6 月末,滨会生物的总亏损为 5.2 亿元,而滨会生物成立于 2010 年,这意味着在过去 15 年左右的经营历程中,公司不仅未有产品商业化,同时还 「烧掉了」 超 5 亿元,未来如何实现扭亏为盈、突破产品商业化瓶颈,成为摆在公司面前亟待解决的关键难题。

笔者注意到,导致滨会生物持续亏损的主要因素就是研发开支。报告期内,滨会生物的研发开支分别为 10682.7 万元、10284.4 万元、3889.4 万元,占当期年内利润绝对值的 97.03%、90.89%、87.97%。这也意味着,滨会生物创新药企业亏损的本质类似,均是 「先投入后回报」 模式的极端体现,短期需关注研发效率与管线进展,长期则依赖首个产品上市后的销售表现及后续管线接力能力。但若无法在 3-5 年内实现产品商业化,高企的研发投入可能成为持续经营的重大隐患。

何时迎来盈利拐点尚未可知

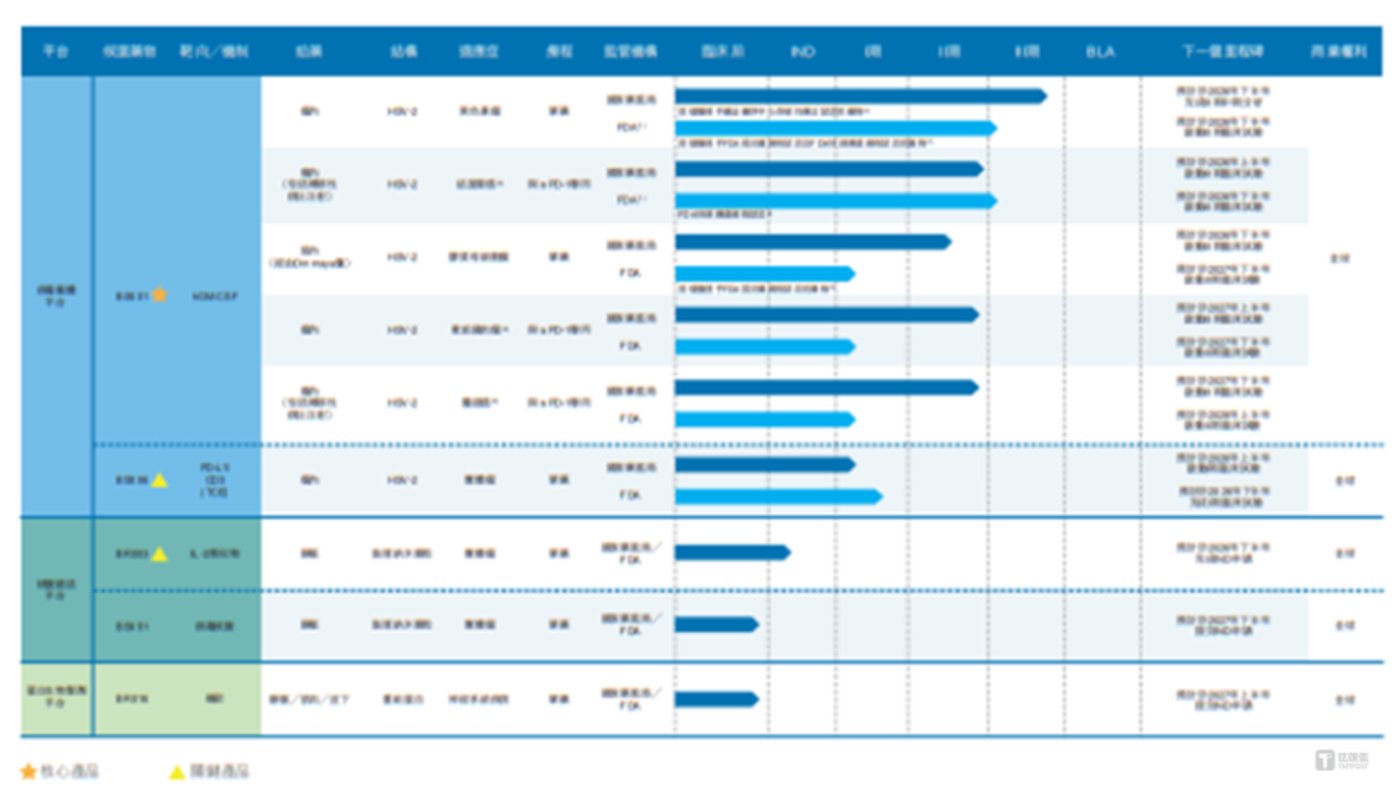

从产品结构上看,截至招股说明书签署日,滨会生物已建立丰富且多元化的管线,包含五项处于不同开发阶段的产品,具体情况如下:

在这些产品中,BS001 进展最快,已进入到 III 期阶段,有望成为管线中首个实现商业化的产品。需要说明的是,BS001(OH2 注射液) 是一款基于 II 型单纯疱疹病毒 (HSV-2) 的新型溶瘤病毒候选药物,其生物学改造使其能够在肿瘤细胞内选择性复制,直接引发溶瘤效应,并分泌人粒细胞——巨噬细胞集落刺激因子 (hGM-CSF) 以激活全身免疫活动,有潜力成为全球首个获批准的以 HSV-2 为病毒骨架的溶瘤病毒疗法。

从市场前景上看,根据弗若斯特沙利文相关资料,全球溶瘤病毒市场规模由 2020 年的 43.6 百万美元增至 2024 年的 87.1 百万美元,复合年增长率为 18.9%。预计到 2030 年,该市场规模将达到 75 亿美元,在 2024 年至 2030 年间的复合年增长率高达 110.4%。中国溶瘤病毒市场正从初始阶段迈向高速增长期。中国溶瘤病毒市场规模由 2020 年的人民币 23.8 百万元增至 2024 年的人民币 45.30 百万元,复合年增长率为 17.4%。预计该市场将激增至人民币 92 亿元,复合年增长率高达 142.5%。

不过,该产品的商业化进程仍存不确定性,一方面,尽管 BS001 已进入到 III 期阶段,但上市时间尚未明确,审批进度存在变数;另一方面,截至招股说明书签署日,滨会生物 97 名员工中,68 名为研发人员、29 名为行政人员,尚未布局商业化所需的销售团队。

总体而言,滨会生物的产品瞄准了需求旺盛的细分市场,但其目前尚无产品上市,核心产品 BS001 仍面临多重不确定性,商业化道路漫且长。(文|公司观察,作者|邓皓天,编辑|曹晟源)