Related articles

文 | 锦缎

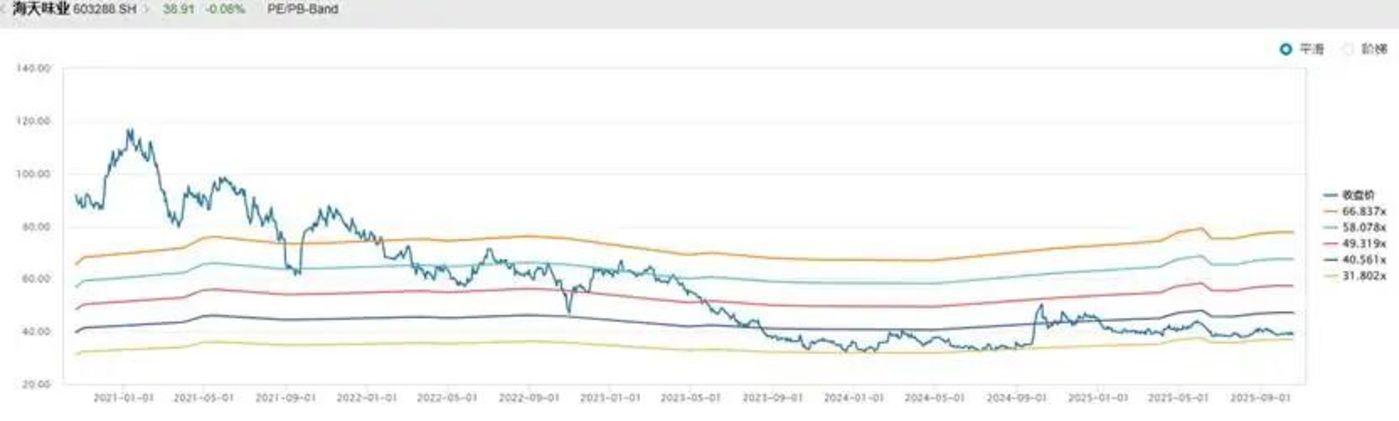

在研究消费股时,一个有意思的现象是,相比海天味业、茅台、五粮液等曾经的大牛股,东鹏饮料的股价表现,出乎很多人的意料。——2022 年至今,海天味业、茅台、五粮液分别下跌了 47%、21%、38%,而东鹏饮料上涨了 121%。

要知道,东鹏饮料 21 年 5 月 27 日在 A 股上市。站在上市新股的高水位上,仍能获得 1 倍多的涨幅,算是难能可贵了。

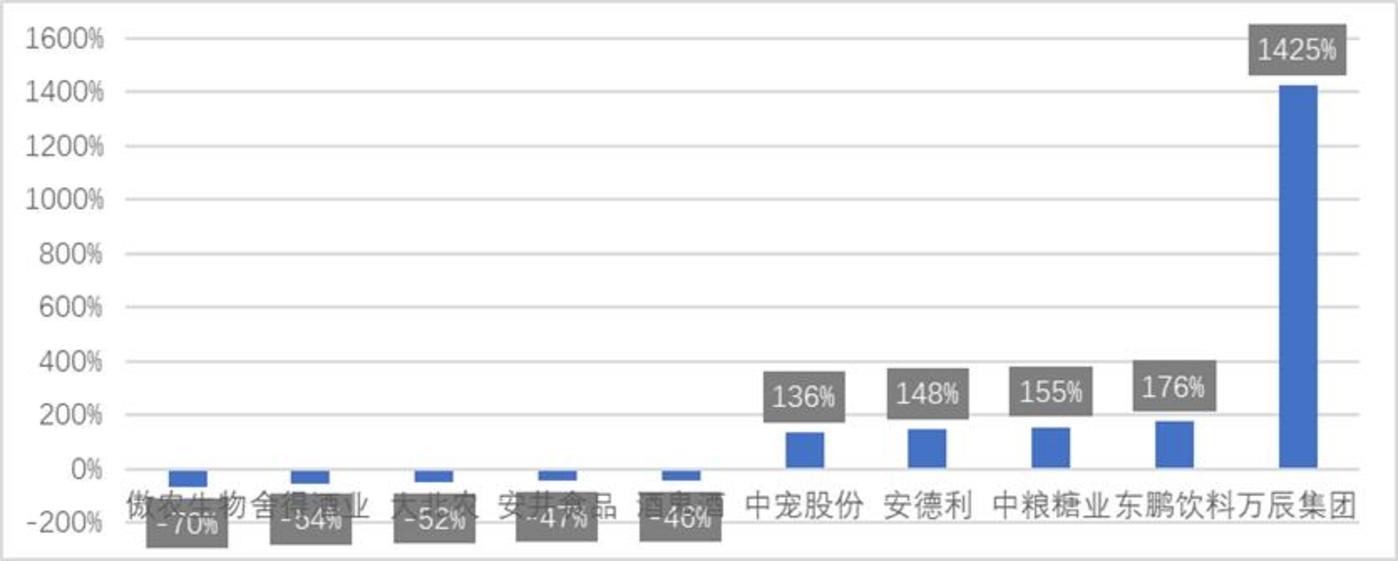

若只取近三年 (20221024-20251024),东鹏饮料上涨了 188%,几乎是 3 年 2 倍;与之形成鲜明对比的是众多的白酒股、酱茅跌幅大多介于 15%-45% 之间。

图:食品饮料行业近 3 年涨跌幅前五名;来源:企业财报,锦缎研究院

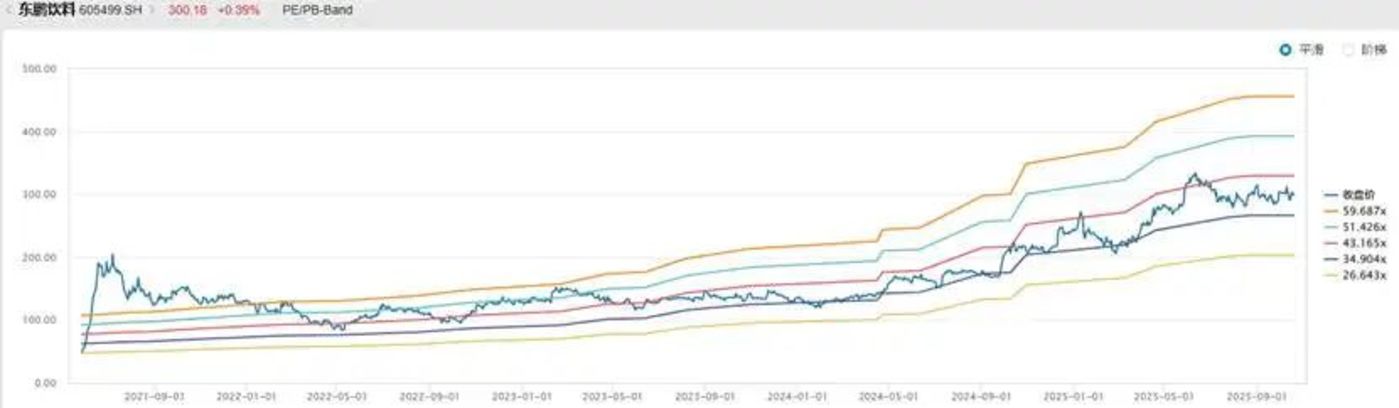

有意思的是,在 21 年消费股的盛宴中,东鹏饮料 PE 同样是高达 100 多倍,与其他消费股也没什么两样。但相似的剧情,不一样的结果,纯粹是东鹏饮料用发展消化了高估值。

图:近 5 年东鹏饮料与海天味业 PE 与股价走势

而就在上周,这家公司披露了 2025 年 Q3 财报。数据显示,尽管估值看似合理,但特饮这一基石产品的成长性似有进入平台期之嫌。受此影响,财报日后首个交易日股价深跌 4.56%?

东鹏饮料过去做对了什么?其成长性到头了吗?

东鹏简史

对功能性饮料的认知,在很多人眼里,东鹏特饮更类似低配版的红牛——毕竟,或许有些人并没有喝过东鹏出品的饮料,但一定听过 「累了困了,喝东鹏特饮」,这个广告词。

东鹏饮料成立于 1994 年,深圳众多小型饮料厂中不起眼的一家,设备陈旧、产品单一,经营举步维艰。2003 年,东鹏因经营不善濒临倒闭,年营收不足 2000 万元,员工人心涣散。

生死关头,林木勤 (曾任副总经理) 牵头 20 名核心员工共同出资 460 万元,成功收购公司,完成 「国有转民营」 的关键转型,2021 年上市。

其主打产品东鹏特饮为能量型饮料,与红牛属于同一细分市场,但其从定位、售价、产品包装、渠道等形成错位竞争。

红牛长期依赖单一罐装产品 (250ml/6 元),定价为城市的白领与高端运动场景。

而东鹏推出 500ml 大瓶装 (5 元)、防尘盖 PET 瓶等差异化设计,单毫升价格比红牛低 30%-40%,精准覆盖价格敏感型消费者,客户定位为货车司机、建筑工人、外卖骑手等高强度劳动者,推出大瓶装满足长时间作业需求。

随着渠道下沉,深入三四线城市及乡镇,终端网点达 420 万家,东鹏实现了中国近 100% 地级市覆盖,覆盖加油站、工地便利店等场景,形成"毛细血管式"网络。

自 2016 年起,泰国天丝与中国红牛 (华彬集团) 因商标权归属陷入拉锯战,导致红牛市场份额从巅峰期的 63% 滑落至 2023 年的 45%,终端网点减少超 30 万家。

而东鹏通过更高的渠道利润 (东鹏渠道毛利率 50% vs 红牛 30%) 迅速地填补了空白。

近年来,全民健身理念普及,「运动后补充电解质」 的常识得到普及,补充电解质、能量等运动饮料被大众消费者接受。公司于 2023 年 1 月推出 「东鹏补水啦」 产品,2024 年实现营收 14.95 亿元。其新品推出即实现快速增长,与公司在饮料行业的积累密不可分。

注:部分数据来自互联网数据整理。

相比能量与运动饮料,「其他饮料」 如果茶、咖啡等产品迭代及竞争更充分,此外还面临蜜雪冰橙等现制鲜果茶等竞争。在此领域,东鹏主打品牌包括 「果之茶」(主打 「大容量+真果汁」 概念、「上茶」(普洱及茉莉茶)、「东鹏大咖」(即饮咖啡品) 等。其他饮料 24 年营收合计 10.23 亿元。

财报拆解

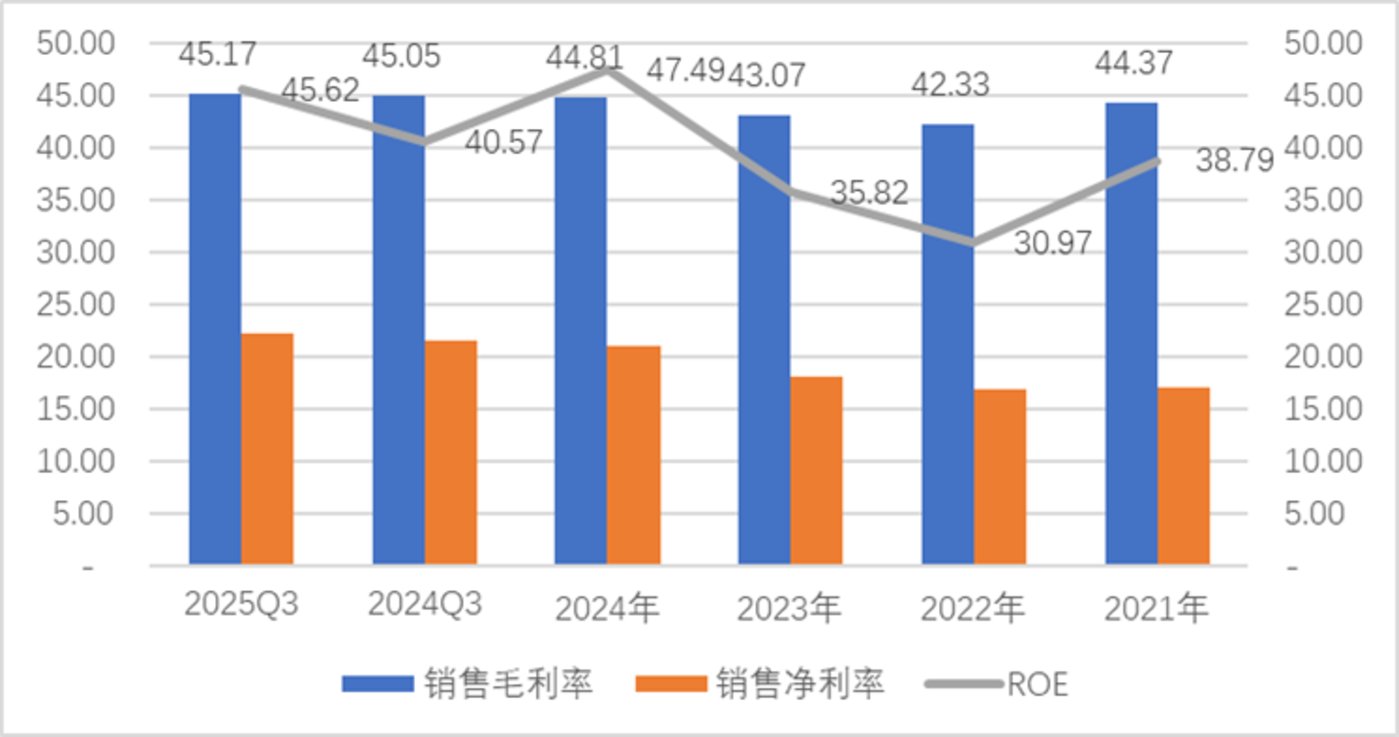

从财务数据上看,东鹏饮料是高盈利与高增长并存的高成长型公司。

上市以来其销售毛利率稳定在 44% 左右,销售净利率稳中有升,24 年为 21%,或与规模效应分摊费用有关。21 年至 24 年 ROE 介于 38.79%-47.49%。

图表:21 年至今销售毛利率、销售净利率、ROE;来源:企业财报,锦缎研究院

从营收来看,东鹏近年持续增长,24 年为 158.39 亿元,25 年三季报为 168.44 亿元,据此推断,25 年营收或超 200 亿元。

其中,21 年是公司营收及净利润增长最慢的一年,主要受疫情影响。23 年以来营收增长均在 30% 以上,净利润增长介于 37.21%-63.08%。

图: 营收及净利润增长率;来源:企业财报,锦缎研究院

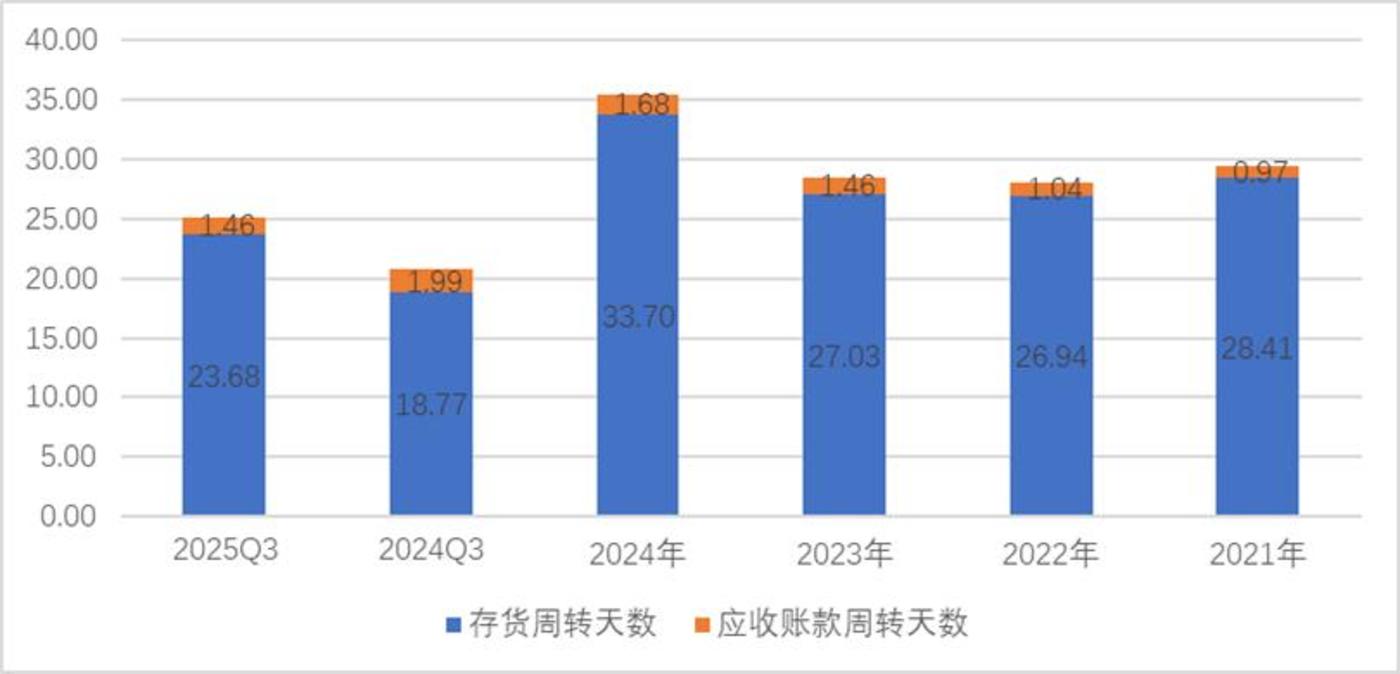

从营运周期来看,东鹏 24 年及 25 年前三季度均有所增长,但相比同业尚处于合理水平。24 年存货周转天数 33.7 天,应收账款周转天数 1.68 天,合计 35.38 天,与康师傅基本相当,优于农夫山泉 85.87 天。25 年前三季度营运周期 25.14 天,同比上升 4.37 天。

图:营运效率;来源:企业财报,锦缎研究院

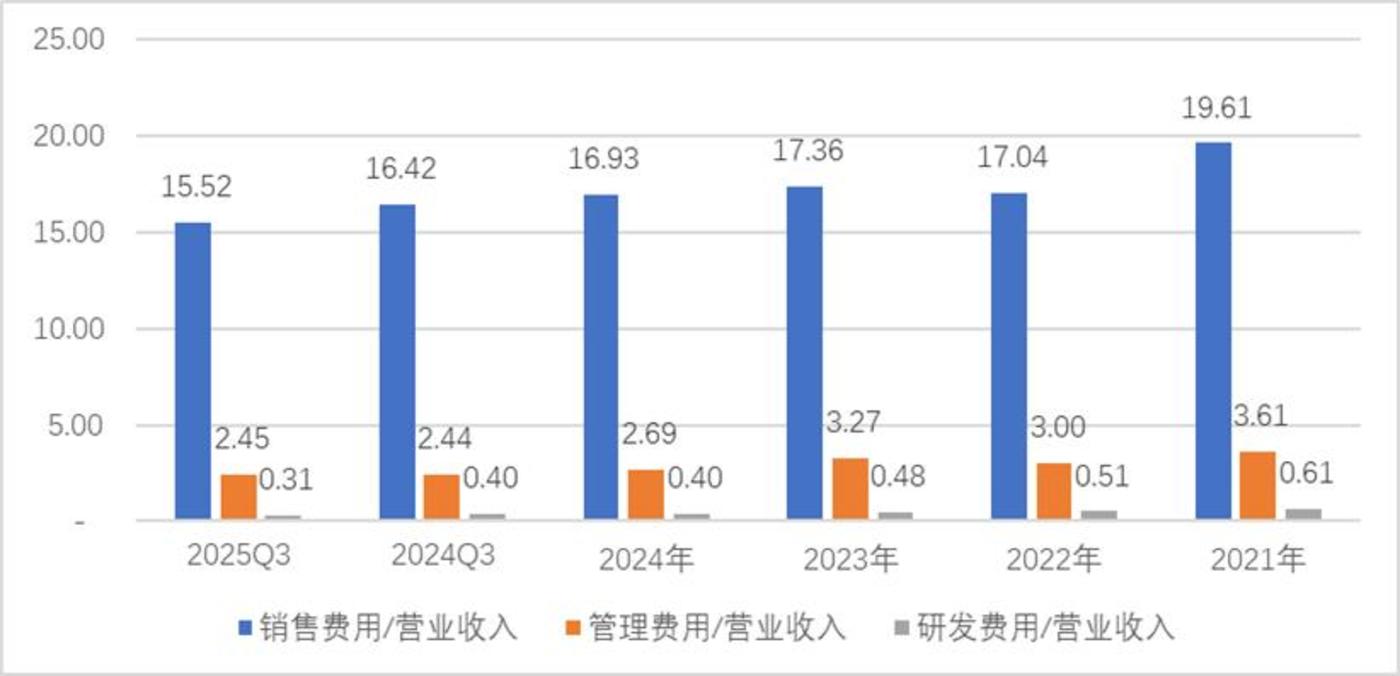

规模效应凸显,费率比逐年下降,24 年及 25 年前三季度财务费用均为正收益,但研发费用投入较少:

饮料行业销售费用主要用于广告及营销推广 (如品牌代言、广告、活动赞助等)、渠道推广 (主要用于冰柜投放和终端陈列激励)、销售团队等。

从东鹏饮料上市以来的数据来看,随着销售规模的显著提升,销售及管理费用率均在逐年下降,24 年及 25 年前三季度销售费用率分别为 16.93%、15.52%,管理费用率在 2.5% 左右。比较来看,农夫山泉同期销售费用率在 20% 左右,管理费用率在 4.5% 左右。

公司研发费用逐年略增,24 年 6267 万元,但研发费用比仍不高,24 年仅占营业收入的 0.4%,低于农夫山泉同期近 3 亿、费率比 0.71% 的投入强度。

但若对标华润饮料、重庆啤酒等企业,其研究费用总体均不高,如华润饮料 24 年研发费用仅 5335 万元,研发费用率仅为 0.39%,重庆啤酒分别为 2267 万元、0.15%,研发费用或与产品迭代相关。

图:销售、管理、研发费率比;来源:企业财报,锦缎研究院

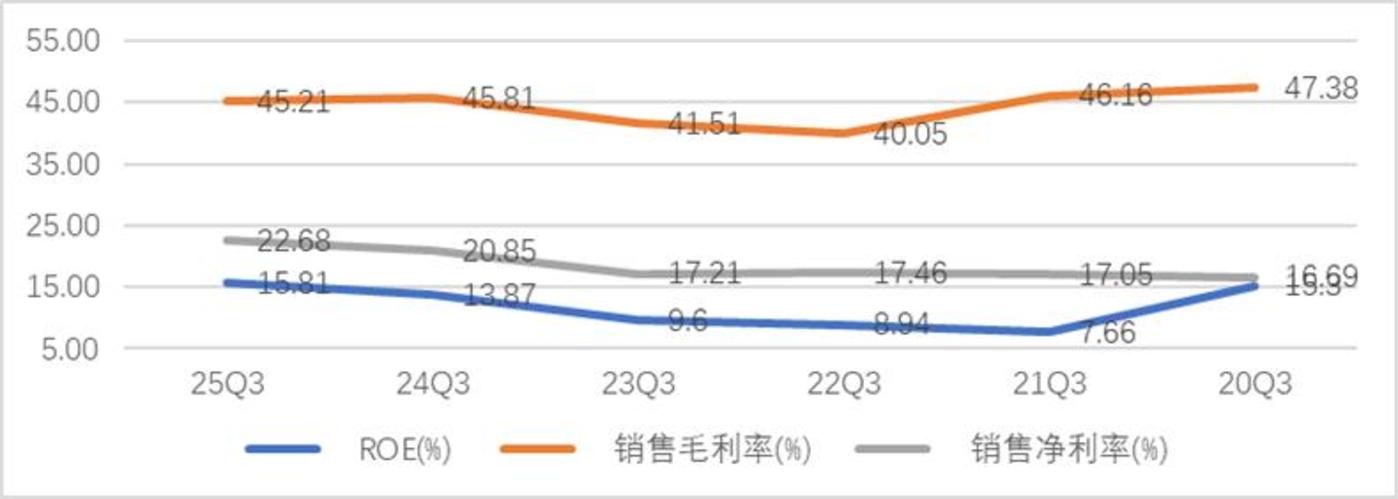

从 2025 年三季度的数据来看,东鹏营收增速放缓,但单季度 ROE 达到 15.81%,创上市以来最佳水平。公司三季度单季营收 61.07 亿元,较去年同期增长 30.36%,弱于 23、24 年同期,优于疫情期间。销售毛利率 45.21%,销售净利率 20.78%,ROE 15.81%,ROE 及销售净利率创上市以来最佳水平,得益于其规模效应的提升。

从业务板块上看,公司的主板块能量饮料增速放缓,但电解质饮料营收放量,其增长点主要是电解质饮料,果茶等其他饮料竞争激烈,主要依托现有渠道及品牌效益。

图:三季度单季 ROE、销售毛利率、销售净利率表现;来源:企业财报,锦缎研究院

存贷双高」 疑云

东鹏饮料最让市场诟病的是 「存贷双高」 问题。

东鹏以线下销售为主,经销商即其客户,其结算方式为款到发货,通过返利机制和数字化工具提升渠道效率。报表的合同负债包括预收账款及销售返利两部分。

从预收货款来看,随着营收规模的扩大,公司预收账款自 21 年的 6.15 亿元增长至 24 年的 28.97 亿元,账面货币资金较充裕。24 年末公司货币资金 56.53 亿元、交易性金融资产 48.97 亿元 (以银行理财、货基为主),二者合计 105.5 亿元,较上年的 72.96 亿元 (60.57 亿元+12.39 亿元),显著提升。

但与此同时,公司资产负债率自 21 年的 45.6% 上升至 24 年末的 66.08%,主要是短期借款及预收货款提升所致,尤其是短期借款。21 年公司短期借款 6.24 亿 (均为贴现借款),24 年末为 65.51 亿元,其中 59 亿元为贴现借款,其余为信用借款。

公司财务费用为正收益,1.91 亿元,其大存大贷或与其财务策略有关。

H 股上市,意欲何为?

东鹏饮料 10 月 9 日再次向香港联交所递交招股书等相关资料,距离首次招股书失效仅 6 天。火速再次启动,瞻显公司 H 股上市的决心。

A+H 上市,既是当下的潮流,亦是东鹏全球化布局的重要一步。

东鹏 H 上市,本质是 「资本国际化+业务多元化」 的双重布局,通过港股平台获取资金与品牌溢价,支撑东南亚扩张和新品研发,同时优化资本结构、分散经营风险。若成功落地,将为其从 「功能饮料龙头」 向 「全球综合性饮料集团」 转型提供关键动能。

但从公司过往的业绩来看,21 年至 24 年海外收入分别为 1398 万元、1406 万元、1231 万元,营收占比不足 0.2%。

出海,对于东鹏来说,无异于从零开始。

此外,红牛、Monster(魔爪) 等已建立强大品牌认知和先机。如何与对手 PK,将是东鹏饮料国际化战略面临的核心考验。

当前估值水平如何?

截至 10 月 27 日,东鹏 PE TTM 35.7 倍,股息率 1.66%。

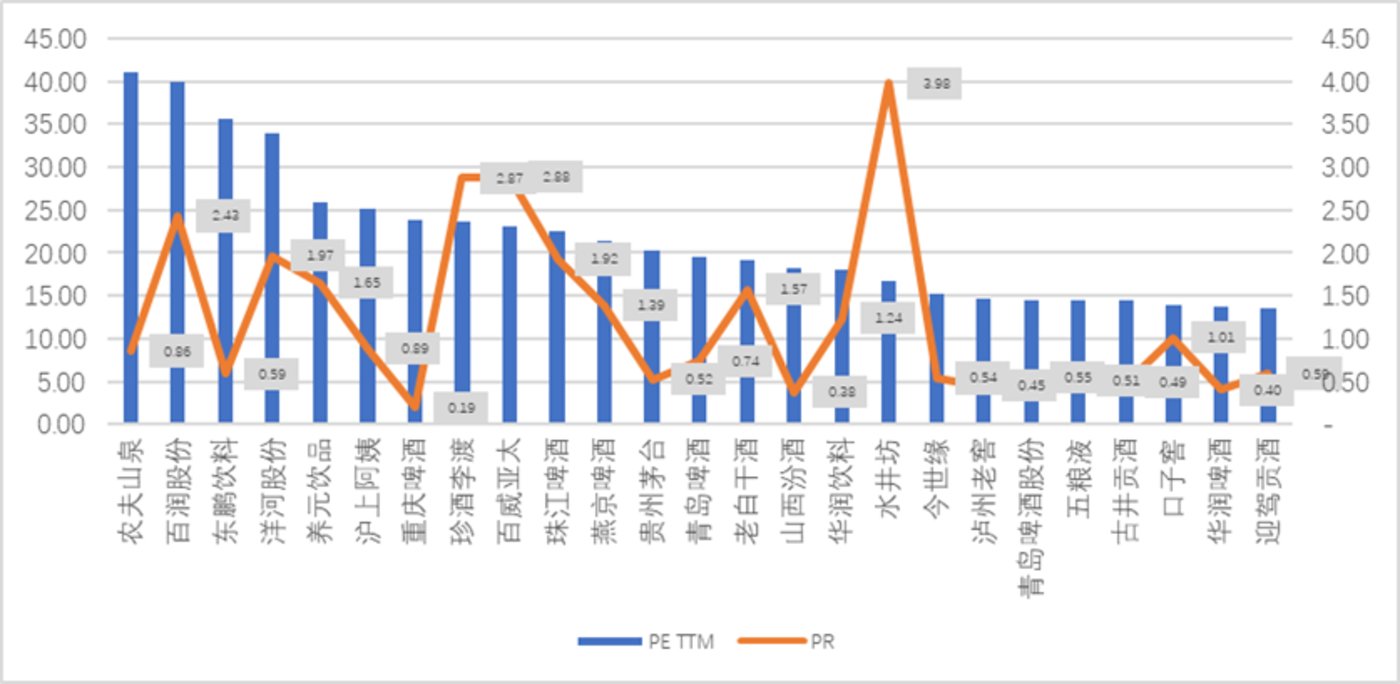

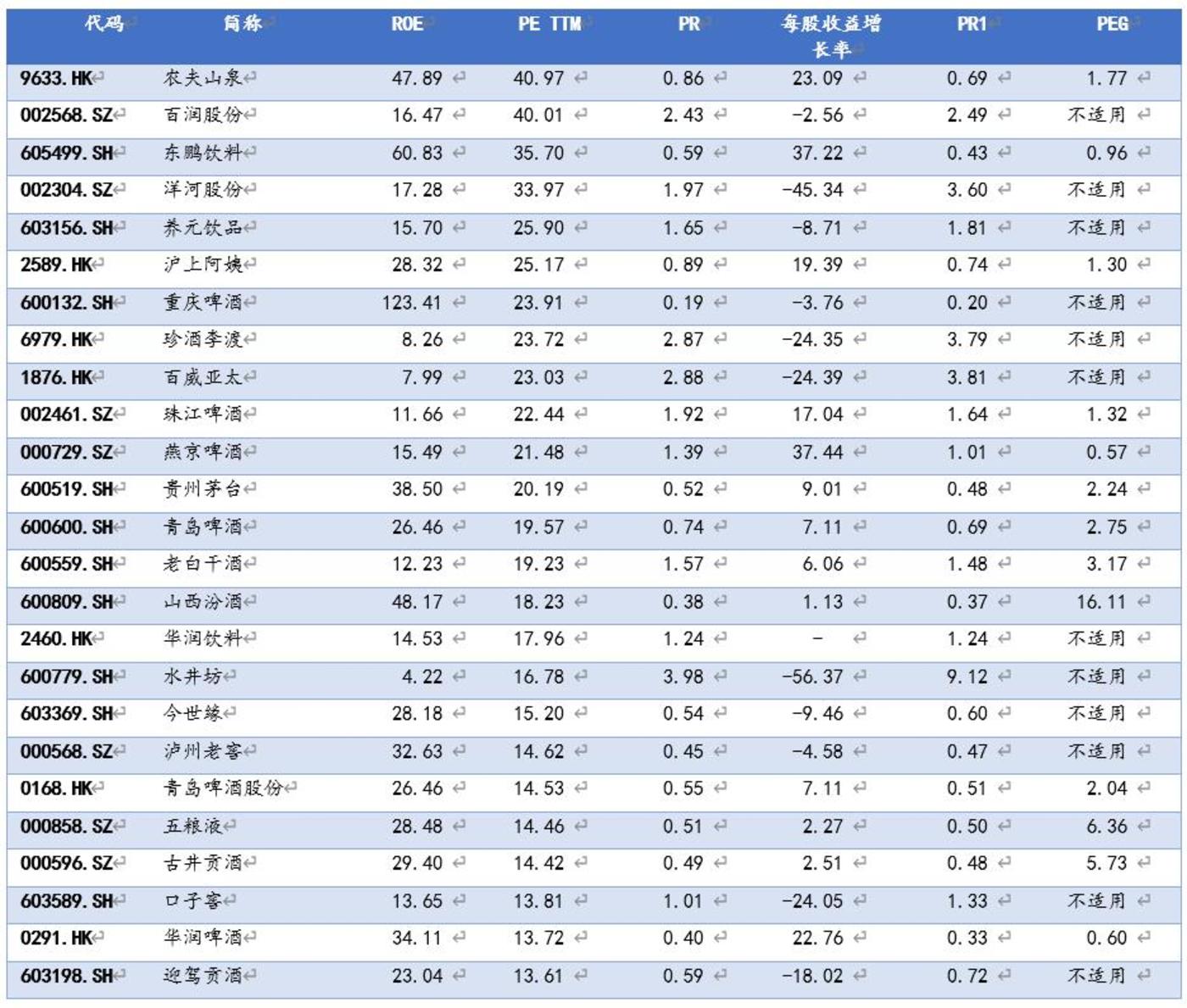

饮料行业 A 及 H 股上市公司 (剔除亏损的,剔除舍得酒业等 PE 奇高的)PE 大多介于 14 倍至 41 倍之间,PE 相对较低的是白酒股,如五粮液、茅台等,PE 在 30 倍以上的仅东鹏、洋河及农夫山泉,其中农夫山泉最高,为 40.97 倍。

若从市赚率 (PE/ROE,用三季度的用三季度 ROE 年化,无的用半年报) 来看,分化明显,介于 0.19-3.98 倍,东鹏饮料为 0.59 倍,尚处于相对低估的区间。

图:A 及 H 股上市公司 PE 及 PR 水平 (截至 25 年 10 月 24 日);来源:企业财报,锦缎研究院

若引入增长因子,即每股收益增长率,可比公司修正后的市赚率介于 0.2-9.12 之间,东鹏饮料为 0.43 倍。

若用 PEG 来衡量,剔除增长率为负的公司,可比公司 PEG 介于 0.57 至 16.11 之间,东鹏饮料为 0.96 倍,估值相对合理。

图: AH 上市的饮料行业可比公司估值;来源:企业财报

一句话总结:过往的东鹏,用高速的增长消化了高估值的同时,还给予了股东丰厚的回报,不失为消费股的一股清流;此番冲击,H 股上市,更多地在于提升其国际影响力及品牌知名度,亦为公司出海战略补血,从零开始的出海,不异于二次创业。