在事关 AI 供应链的控制方面,中国有力的臂膀,正在伸得和美国一样长。

AI 真是一个奇妙的产业,它的 GPU、光刻机、先进代工能力,都如此高度集中于单个企业,这是它们成为科技战利器的根本原因。在这一点上,稀土同样高度集中,就在中国。集中度才是杀手锏。

稀土是关键杠杆,决定着 AI 芯片性能极限与供应稳定性。其不可替代性源自原子层面的物理特性,这使得它从开采到提炼的整个产业链,几乎注定无法短期内在规模化制造环境中复制。从芯片到电机、从发电到冷却,拿捏了稀土元素的流向,也就拿捏了全球 AI 经济流向。

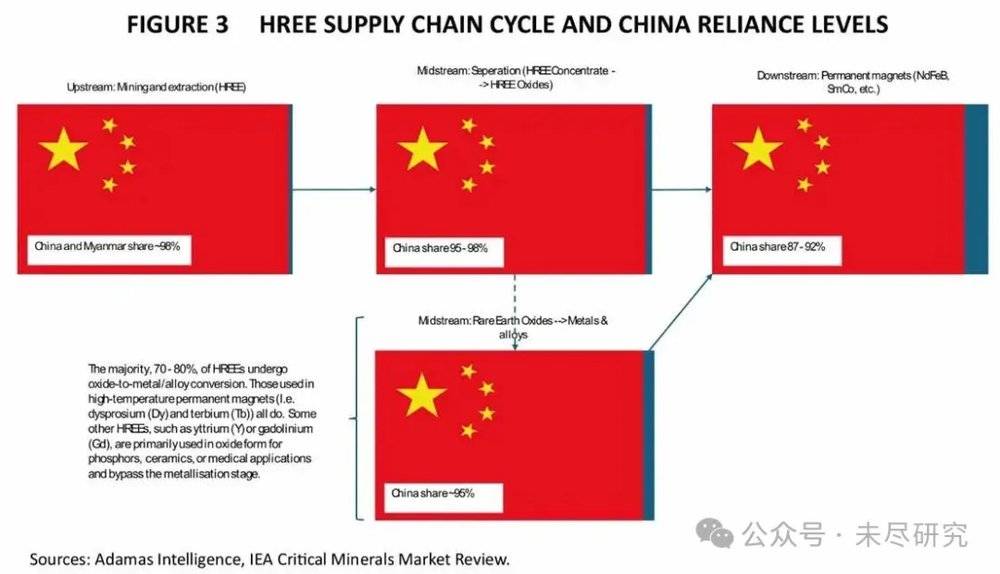

中重稀土,才是稀土在 AI 经济中的重中之重。中国掌握着近乎全部的中重稀土的供应链,从矿产开采到冶炼提纯,再到永磁体、靶材等组件的制造,覆盖了全流程的设备与工艺。而美国的 AI 产业繁荣,以及对 AI 革命的宏大叙事,几乎完全建立在这一物理底座之上。美国从五角大楼到企业,用出吃奶的力气,仍难以在短期内翻过这道 「稀土墙」。

0.1% 的非对称威慑力

只要 0.1% 的价值含量,稀土就足以撬动全球 AI 供应链。它覆盖了先进制程的逻辑芯片与存储芯片,也涉及到光互联技术改进,还包括与这些芯片相关的生产设备、测试设备和材料,甚至连发电与冷却等场景都离不开它;作为 AI 在物理世界的延伸,人形机器人与 AI 硬件等也离不开稀土。如果使用含有中国成分的稀土,台积电、三星、SK 海力士都需要许可证。这相当于对半导体供应链事实上的否决权。

正是 0.1%,让稀土对 AI 经济,足以造成一场不对称的冲击。稀土行业的直接市场规模其实非常小,无论是市值还是销售额,稀土行业巨头都无法与其他大宗金属巨头相比,更别提那些动辄数万亿美元的 AI 巨头。

相对于稀土这一要命的微量,AI 已经成为了美国国运之所系。世界贸易组织称 AI 产品占今年全球贸易增量的近一半;数据中心和软件投资,贡献美国上半年 GDP 增长 92%。换言之,没有 AI 及其泡沫,美国经济可能已经陷入了零增长。前白宫人工智能政策顾问迪恩·鲍尔 (Dean Ball)担忧,鉴于人工智能资本支出的关键作用,如果中国的出口管制规定落实得不折不扣,卡住美国的 AI 供应链,可能导致美国经济衰退。

0.1% 的门槛极易触及。按照商务部的条款,境外制造的特定稀土永磁材料稀土靶材,只要 「含有、集成或者混有原产于中国的」 稀土相关物项,且价值比例超过 0.1%,就需要申请许可证件。注意,不是稀土在 AI 芯片等终端产品中的整体价值占比。

而对于终端产品,商务部则从 「最终用途」 的角度加以限制,研发、生产 14 纳米及以下逻辑芯片或者 256 层及以上存储芯片,以及制造上述制程半导体的生产设备、测试设备和材料,或者研发具有潜在军事用途的人工智能的出口申请,逐案审批。

原子尺度的杠杆

稀土成为 AI 供应链最小巧有力的杠杆,还在于它是 AI 硬件性能的物理底座之一,且在当下或未来,都难以轻易绕开。

AI 在比特与 token 层面的跃迁,最终受制于稀土在 「原子与电子」 层面的极限性能。稀土独特的未填满的 4f 电子轨道,在外层电子屏蔽下,展现出极强且多样的光、电、磁特性。微小的 4f 电子数差异,使不同稀土元素能够在原子尺度上与芯片材料的能级 (电子离散能量状态,决定能量传递)、晶格 (原子排列结构,决定电子运动与光传播)或磁矩 (粒子在磁场中的方向与强度)精准耦合,成为调控材料极限性能的 「精密工具」。

随着先进制程逼近原子尺度,AI 芯片良率越来越受制于材料物理特性的极限。每一种稀土元素在半导体供应链的应用,正在成为变相推动 「摩尔定律」 继续生效。

英伟达的 Blackwell 架构芯片就因封装阶段的热膨胀应力问题,一度推迟出货。与许多异质衬底不同,含钪衬底的晶格常数与热膨胀系数与氮化镓 (GaN)或氧化锌 (ZnO)外延层高度匹配,可显著降低应力缺陷与热失配。英伟达和其他芯片制造商的芯片上,数百个微型电容器已经用到了超纯镝,以改善材料的热稳定性,从而提升芯片的功率密度与可靠性。

传统氧化硅 (SiO₂)栅介层厚度已接近量子隧穿极限,漏电流急剧上升。氧化钆 (Gd₂O₃)与氧化镥 (Lu₂O₃)等稀土高介电常数 (High-k)氧化物,因能在保持栅控能力的同时有效抑制漏电,而被视为下一代栅介材料的重要候选。

稀土不仅改变了电子信号传输,还影响着电气设备动力传递效率。半导体制造设备,想要保证纳米级精度的高速运动,稀土永磁体至今不可或缺。无论是 ASML 光刻机,还是特斯拉人形机器人,都离不开稀土永磁体。相比缺乏外层电子屏蔽的过渡金属 (如铁、钴等),稀土金属内层电子磁矩更大、各向异性更强,带来更高磁能积 (总磁力强度)、矫顽力 (抗退磁能力)和剩磁 (撤回外磁场后剩余的磁强度)。钕铁硼 (NdFeB)磁体即后者的代表,为了在高速高温环境下保持更强的性能,它们往往会掺入微量的镝或铽。

当然,材料科学仍在不断进化,无法断言稀土是 AI 的终局。欧美以及日韩,都在尝试不使用稀土元素的永磁体和电机设计。但它们仍处于早期实验室阶段,要么太笨重,要么需要整个电机体系的协同改变。美国橡树岭国家实验室还在尝试只含有轻稀土的永磁体,这就需要额外再想想办法,避免磁生电导致的过热与消磁问题。

某种程度上,中国稀土产业的成熟与垄断地位,是建立在可再生能源和电动汽车行业的快速增长之上的。这些行业使用了大量的稀土永磁体。欧美国家正在输掉新能源汽车产业的竞争,也许还包括低空经济或机器人,缺乏下游规模应用场景的实验室创新,很可能再一次陷入量产地狱。

中重稀土才是关键

美国已经开始自救,但进展缓慢。它期望重建 「从矿山到磁体」 完整供应链,但至今仍然局限于小幅扩展本土或友岸的轻稀土产能之上。但 AI 经济的关键,恰恰又在于中国近乎处于绝对垄断地位的中重稀土之上。

按照化学分离难度与矿物共生丰度等维度,稀土金属可以分为轻稀土与中、重稀土。所谓 「稀土」 不 「稀」,指的往往是包括轻稀土 (LREEs)的总储量,而非目前处于管制状态的中稀土与重稀土 (HREEs)。

轻稀土原本就不在中国的出口管制清单之列。今年 4 月,中国商务部、海关总署对钐、钆、铽、镝、镥、钪、钇等 7 类中重稀土相关物项实施出口管制措施。此次出口管制新增了钬、铒、铥、铕、镱五种稀土元素。至此,17 种稀土元素中 12 种中重稀土及其相关物项,全部进入清单。主要由轻稀土制成的钕铁硼永磁材料,只要不含铽或镝,并不在列。

欧美国家对稀土产业链的重视,始于 2010 年日本遭遇断供危机。但直到 2017 年,美国才重启位于加州帕斯山的本土唯一的稀土矿。2018 年,稀土进入美国关键矿物清单。此后,拜登与特朗普都学起了产业政策这一套,为本土的 MP 材料以及澳大利亚的 Lynas 等企业提供数亿美元补贴;国防部还向 MP 材料公司注资、贷款与下单,甚至对镨钕金属做出两倍于当前市价的最低价格保证,为期十年。

但这是一项高投入、长周期、低利润的产业。截至去年全年,MP 材料仍然无法扭亏。稀土提纯技术最初起源于美国,最终在本土工艺 「断代」,正是因为它当时不是一门华尔街看得上的好生意。事实上,就连轻稀土,MP 材料也是刚在今年 4 月才停止与中国的合作。盛和资源是它在中国的加工合作伙伴,也是它的少数股东。

稀土之于 AI 经济的重要性与迫切性,被全球各国轻稀土及其总产量的此消彼长所错误地掩盖了。必须承认,随着欧美国家越来越重视稀土供应链,一定程度上实现轻稀土的本土化,并非完全不可能。特朗普甚至想要买下格陵兰岛,并在乌克兰勘探。目前,在中国之外,美国的 MP 材料与澳大利亚的 Lynas,已经在一定程度上具备了规模生产与加工轻稀土的能力。MP 材料自称目前供应了全球 10% 的稀土,当然,都是轻稀土。

全球轻稀土供应链格局

但是,开采是次要的,加工才是关键,而且,并非所有稀土都一样。一旦将焦点从 「所有稀土」 转向 「中重稀土」,中国的地位就从 「主导地位」 变为 「近乎绝对的垄断」。

重稀土矿藏,尤其是丰度更高的离子吸附型粘土矿 (ion-adsorption clays),绝大多数集中在中国南方和缅甸北部,合计占了全球的 98%。它们的提取成本更低。在中国之外,全球已探明的重稀土矿床大多规模小、品位低、放射性高,或位于环保敏感地区。

全球重稀土供应链格局

稀土的冶炼既是技术活,也必须规模化才能经济可行。这是 「原子尺度」 优势的另一面,它们的外层电子结构非常接近,化学反应活性几乎一致。中重稀土之间的差异比轻稀土更小,提纯难度也就更高。

中国几乎垄断了重稀土冶炼技术,是唯一能规模量产 6N 级纯度 (99.9999%)重稀土的国家。目前,Lynas 在马来西亚的工厂已经成功生产 「商业规模的氧化镝」,但该公司没有披露产量。美国在巴西、沙特等地部署的重稀土产能,即便乐观估计,也要到 2028 年以后才能投产。

而且,海外企业当下的技术,也绕不开 「中国成分」,也需获得中国出口许可证。盛和资源之所以成为了 MP 材料的少数股东——只花了 111 美元获得了后者 9.9% 股份——还因为后者在成立之初,就接受了前者的技术支持。

短期内,稀土供应链的波动,已经反应在 AI 企业与稀土企业的股价波动上。但与中重稀土相关的技术创新与贸易博弈,将长远深刻地塑造全球 AI 产业格局。

最后,美国建立起稀土全产业链,和中国造出 EUV,准更快,可以把它放到 Polymarket 上打个赌吗。