Related articles

财联社 9 月 17 日讯 (编辑 杨斌)今日早盘债市收益率震荡,午后明显下行,长端下行幅度更大。10 年期下行约 1.5BP,30 年期下行超 2BP。受 9 月税期影响,资金面边际收敛,DR001 升至 1.48%。

国债期货收盘集体上涨,30 年期主力合约涨 0.31%,10 年期主力合约涨 0.13%,5 年期主力合约涨 0.10%,2 年期主力合约涨 0.04%。

银行间主要利率债收益率全线下行,截至下午 16:30,10 年期国债活跃券 250011 收益率下行 1.2bp 报 1.768%,30 年期国债活跃券 2500002 收益率下行 2bp 报 2.055%,10 年期国开活跃券 250215 收益率下行 0.9bp 报 1.911%。

(数据来源:Wind,财联社整理)

一级市场招标情况如下:

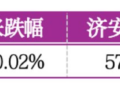

交易所债券市场收盘,据 Choice 数据统计显示,今日交易所市场非金信用债涨幅排行前五的分别是:H9 龙控 01、延长 KY05、24 山能 02、24 洛宏 01、23 金瓯 Y1。具体如下:

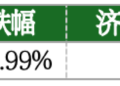

据 Choice 数据统计显示,今日交易所市场非金信用债跌幅排行前五的分别是:H1 碧地 03、H8 龙控 05、24 深环 01、24 冀东 02、25 穗投 K1。具体如下:

业内人士表示,10 年期国债收益率已回落至 1.8% 以下,短期市场情绪略有好转。债市经历近期回调后,基金自上周五起增持利率债,今日仍维持买入态势,强化利多效应。但股市大幅上涨引发居民存款 「搬家」,物价数据也有边际改善,债券市场尚未出现明确拐点信号,短期预计维持宽幅震荡格局。

国盛固收称,短期扰动仍会带来债市波动,债市或在震荡中渐进式修复。近期债市仍面临着多个因素扰动,然而实体回报率的下降,决定着贷款利率等广谱利率下行趋势并未发生改变。债市逐步向基本面和资产荒回归后,但这种回归可能并非快速顺畅的,而是可能在震荡中渐进式修复。长债利率更为顺畅的下行或在 4 季度中后段,利率年内依然有望创新低。

公开市场方面,9 月 17 日以固定利率、数量招标方式开展了 4185 亿元 7 天期逆回购操作,操作利率 1.40%,投标量 4185 亿元,中标量 4185 亿元。当日 3040 亿元逆回购到期,据此计算,单日净投放 1145 亿元。。

资金面方面,Shibor 短端品种集体上行。隔夜品种上行 4.6BP 报 1.483%;7 天期上行 4.4BP 报 1.519%;14 天期上行 10.1BP 报 1.607%;1 个月期上行 0.6BP 报 1.541%。

银行间回购定盘利率全线上涨。FR001 涨 9.0 个基点报 1.58%;FR007 涨 6.0 个基点报 1.56%;FR014 涨 3.0 个基点报 1.58%。

银银间回购定盘利率全线上涨。FDR001 涨 4.0 个基点报 1.48%;FDR007 涨 5.0 个基点报 1.55%;FDR014 涨 8.0 个基点报 1.58%。

银存间回购利率情况如下:

(数据来源:Choice 数据,财联社整理)

一级存单方面,今日 3M 期国股在 1.56%-1.57% 位置需求较好,1Y 期国股报在 1.66%-1.69% 的位置。二级存单方面,6M 国股成交在 1.5800% 附近 (较前一日变化不大),1Y 国股成交在 1.6750% 的位置 (较前一日变化不大)。

(数据来源:Wind 数据,财联社整理)