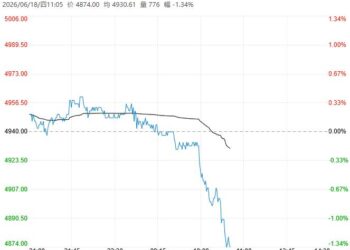

6 月 18 日早盘,螺纹钢主力合约承压偏弱整理为主,目前盘内报 3124 元,跌幅 1.17%。高炉与电炉双双增产,但建筑淡季导致消费环比下滑,钢厂库存出现明显积压。供强需弱下厂库承压,但在成本支撑与预期引导下,短期价格将维持低位震荡。

Related articles

国信期货:宏观需求压制 注意假期风险

广告

中长期建材需求预期持续走弱;叠加小长假将至,资金集中减仓避险,多头主动离场压制盘面。供应端钢厂检修小幅增加,螺纹周产小幅回落,但整体供给依旧偏高,厂库持续累库,社会库存去库速率放缓,供需宽松格局未出现实质改善。需求端南方梅雨大范围持续,持续性降雨阻碍土建施工,终端现货成交持续低迷,淡季弱势充分兑现,地产修复乏力进一步打压市场信心。原料双焦仅提供底部支撑,宏观悲观预期主导盘面,成本利好难以对冲需求利空,短期盘面承压震荡。假期期间存在多重不确定性,极易引发节后跳空行情,建议降低持仓规避风险,后续重点关注终端成交持续性、钢厂集中检修落地以及原料端价格波动变化。

宝城期货:延续低位震荡

商品情绪趋弱,黑色金属集体下行,而螺纹钢产业格局表现偏弱,供应再度回升并位于年内高位,且吨钢利润尚可,生产积极性未减,压力有所增加。与此同时,螺纹钢需求季节性走弱,高频需求指标低位运行,而下游行业表现低迷,需求弱势格局未变,继续拖累钢价。总之,螺纹钢供应再度回升,而需求季节性走弱,基本面延续弱势运行,叠加市场情绪趋弱,钢价继续承压,相对利好的是成本尚有支撑,预计钢价延续低位震荡运行,关注今日钢联公布的产销数据。