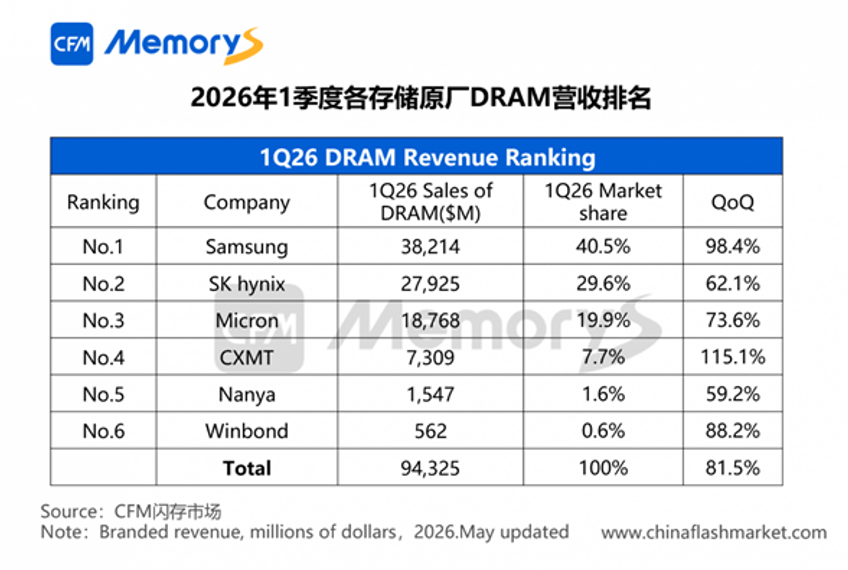

【TechWeb】 受 AI 市场超高需求的驱动,近期内存与闪存芯片价格持续飙升,现货价格涨幅已达 5-10 倍,高昂的成本令下游电子产业难以承受。此轮涨价潮中,三星、SK 海力士、美光等少数巨头占据了全球 90% 以上的市场份额,加之铠侠、闪迪等厂商,这七八家公司牢牢掌控着行业命脉。面对缺货行情,他们以 「建厂周期长、易导致产能过剩」 为由,拒绝大规模扩产,从而维持高利润局面。

然而,市场格局正在悄然改变。长鑫存储 (CXMT) 与长江存储 (YMTC) 凭借自主技术已分别实现内存和闪存芯片的量产。此前因产能低、运营亏损而受限的两家中国厂商,如今迎来了绝佳的发展机遇:市场需求的暴涨解决了销路问题,价格的大涨扭转了亏损局面,加之两家公司今年均计划 IPO 上市,将获得股市融资的有力支持。

在此背景下,两大国产厂商开启了大规模的产能扩张。摩根士丹利发布的报告显示,长江存储 (YMTC) 正在建设 Fab 3/4/5 工厂,预计 2027 年产能将扩至 85kwpm(每月 8.5 万片晶圆),2028 年达到 100kwpm。长鑫存储 (CXMT) 的扩产节奏更为激进,预计 2026 至 2028 年产能将分别提升至 80k、90k 及 100kwpm。

这意味着,未来两年内,「两长」 将再建 2 至 3 座芯片厂,整体产能将扩大至当前的 2 至 3 倍。这种规模的扩产在芯片行业极具影响力。以去年底约 10% 的全球市占率为基准,综合考虑三星等巨头的增长,预测到 2028 年,国产存储芯片的全球份额有望提升至 20%-25%。

这一比例虽然尚不足以完全超越三星,但足以确立全球第三的市场地位。目前美光约 20% 的市场份额已能对供需产生重要影响,而国产厂商凭借价格优势,将更有效地调节市场供需。届时,内存与闪存芯片的价格走势将不再由三星、SK 海力士等巨头单方面随意决定。

【TechWeb】 受 AI 市场超高需求的驱动,近期内存与闪存芯片价格持续飙升,现货价格涨幅已达 5-10 倍,高昂的成本令下游电子产业难以承受。此轮涨价潮中,三星、SK 海力士、美光等少数巨头占据了全球 90% 以上的市场份额,加之铠侠、闪迪等厂商,这七八家公司牢牢掌控着行业命脉。面对缺货行情,他们以 「建厂周期长、易导致产能过剩」 为由,拒绝大规模扩产,从而维持高利润局面。

然而,市场格局正在悄然改变。长鑫存储 (CXMT) 与长江存储 (YMTC) 凭借自主技术已分别实现内存和闪存芯片的量产。此前因产能低、运营亏损而受限的两家中国厂商,如今迎来了绝佳的发展机遇:市场需求的暴涨解决了销路问题,价格的大涨扭转了亏损局面,加之两家公司今年均计划 IPO 上市,将获得股市融资的有力支持。

在此背景下,两大国产厂商开启了大规模的产能扩张。摩根士丹利发布的报告显示,长江存储 (YMTC) 正在建设 Fab 3/4/5 工厂,预计 2027 年产能将扩至 85kwpm(每月 8.5 万片晶圆),2028 年达到 100kwpm。长鑫存储 (CXMT) 的扩产节奏更为激进,预计 2026 至 2028 年产能将分别提升至 80k、90k 及 100kwpm。

这意味着,未来两年内,「两长」 将再建 2 至 3 座芯片厂,整体产能将扩大至当前的 2 至 3 倍。这种规模的扩产在芯片行业极具影响力。以去年底约 10% 的全球市占率为基准,综合考虑三星等巨头的增长,预测到 2028 年,国产存储芯片的全球份额有望提升至 20%-25%。

这一比例虽然尚不足以完全超越三星,但足以确立全球第三的市场地位。目前美光约 20% 的市场份额已能对供需产生重要影响,而国产厂商凭借价格优势,将更有效地调节市场供需。届时,内存与闪存芯片的价格走势将不再由三星、SK 海力士等巨头单方面随意决定。

Related articles

【TechWeb】 受 AI 市场超高需求的驱动,近期内存与闪存芯片价格持续飙升,现货价格涨幅已达 5-10 倍,高昂的成本令下游电子产业难以承受。此轮涨价潮中,三星、SK 海力士、美光等少数巨头占据了全球 90% 以上的市场份额,加之铠侠、闪迪等厂商,这七八家公司牢牢掌控着行业命脉。面对缺货行情,他们以 「建厂周期长、易导致产能过剩」 为由,拒绝大规模扩产,从而维持高利润局面。

然而,市场格局正在悄然改变。长鑫存储 (CXMT) 与长江存储 (YMTC) 凭借自主技术已分别实现内存和闪存芯片的量产。此前因产能低、运营亏损而受限的两家中国厂商,如今迎来了绝佳的发展机遇:市场需求的暴涨解决了销路问题,价格的大涨扭转了亏损局面,加之两家公司今年均计划 IPO 上市,将获得股市融资的有力支持。

在此背景下,两大国产厂商开启了大规模的产能扩张。摩根士丹利发布的报告显示,长江存储 (YMTC) 正在建设 Fab 3/4/5 工厂,预计 2027 年产能将扩至 85kwpm(每月 8.5 万片晶圆),2028 年达到 100kwpm。长鑫存储 (CXMT) 的扩产节奏更为激进,预计 2026 至 2028 年产能将分别提升至 80k、90k 及 100kwpm。

这意味着,未来两年内,「两长」 将再建 2 至 3 座芯片厂,整体产能将扩大至当前的 2 至 3 倍。这种规模的扩产在芯片行业极具影响力。以去年底约 10% 的全球市占率为基准,综合考虑三星等巨头的增长,预测到 2028 年,国产存储芯片的全球份额有望提升至 20%-25%。

这一比例虽然尚不足以完全超越三星,但足以确立全球第三的市场地位。目前美光约 20% 的市场份额已能对供需产生重要影响,而国产厂商凭借价格优势,将更有效地调节市场供需。届时,内存与闪存芯片的价格走势将不再由三星、SK 海力士等巨头单方面随意决定。

【TechWeb】 受 AI 市场超高需求的驱动,近期内存与闪存芯片价格持续飙升,现货价格涨幅已达 5-10 倍,高昂的成本令下游电子产业难以承受。此轮涨价潮中,三星、SK 海力士、美光等少数巨头占据了全球 90% 以上的市场份额,加之铠侠、闪迪等厂商,这七八家公司牢牢掌控着行业命脉。面对缺货行情,他们以 「建厂周期长、易导致产能过剩」 为由,拒绝大规模扩产,从而维持高利润局面。

然而,市场格局正在悄然改变。长鑫存储 (CXMT) 与长江存储 (YMTC) 凭借自主技术已分别实现内存和闪存芯片的量产。此前因产能低、运营亏损而受限的两家中国厂商,如今迎来了绝佳的发展机遇:市场需求的暴涨解决了销路问题,价格的大涨扭转了亏损局面,加之两家公司今年均计划 IPO 上市,将获得股市融资的有力支持。

在此背景下,两大国产厂商开启了大规模的产能扩张。摩根士丹利发布的报告显示,长江存储 (YMTC) 正在建设 Fab 3/4/5 工厂,预计 2027 年产能将扩至 85kwpm(每月 8.5 万片晶圆),2028 年达到 100kwpm。长鑫存储 (CXMT) 的扩产节奏更为激进,预计 2026 至 2028 年产能将分别提升至 80k、90k 及 100kwpm。

这意味着,未来两年内,「两长」 将再建 2 至 3 座芯片厂,整体产能将扩大至当前的 2 至 3 倍。这种规模的扩产在芯片行业极具影响力。以去年底约 10% 的全球市占率为基准,综合考虑三星等巨头的增长,预测到 2028 年,国产存储芯片的全球份额有望提升至 20%-25%。

这一比例虽然尚不足以完全超越三星,但足以确立全球第三的市场地位。目前美光约 20% 的市场份额已能对供需产生重要影响,而国产厂商凭借价格优势,将更有效地调节市场供需。届时,内存与闪存芯片的价格走势将不再由三星、SK 海力士等巨头单方面随意决定。