Related articles

文 | 牛刀财经 NiuDaoCJ

大搜车终于拿到了纳斯达克上市的关键备案批文。

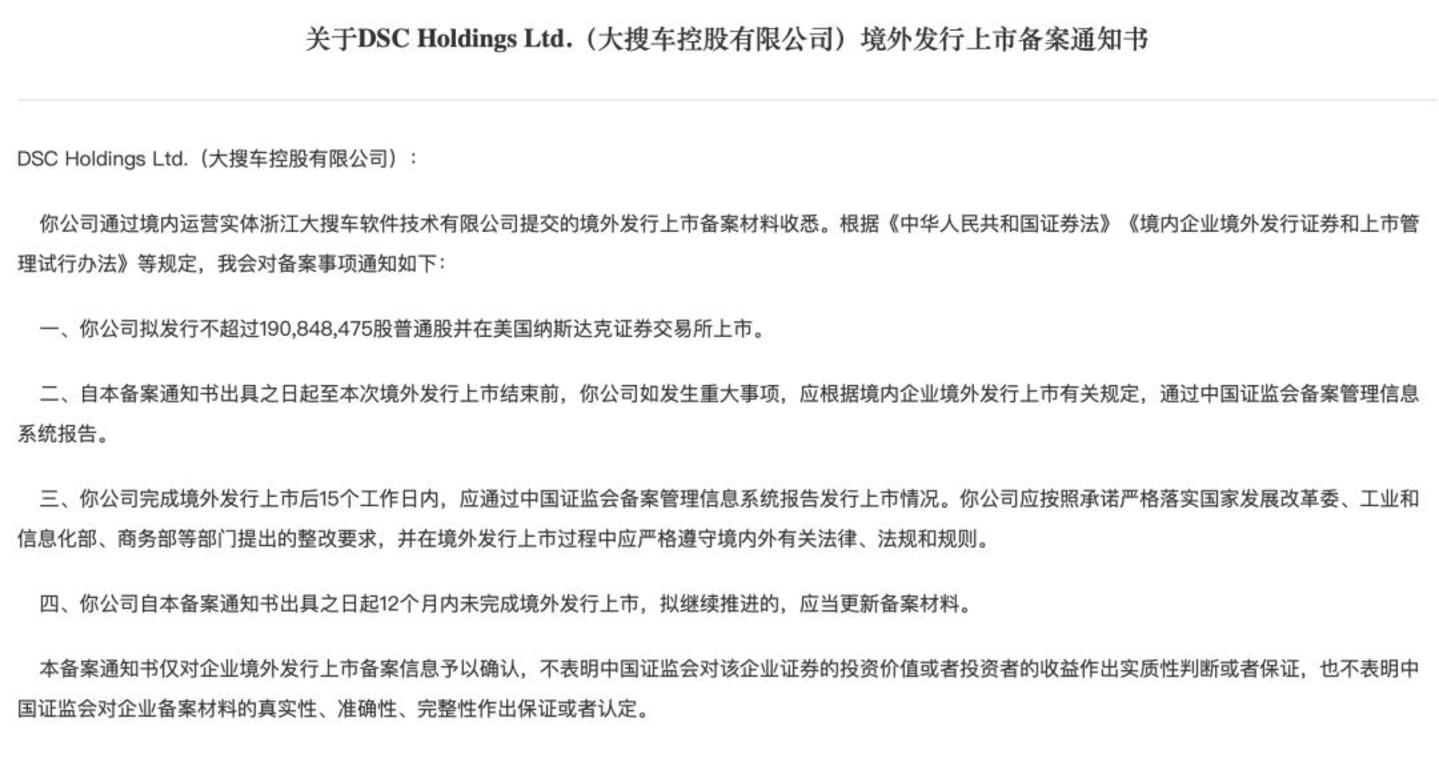

2026 年 4 月 24 日,中国证监会国际合作司正式向大搜车控股有限公司 (DSC Holdings Ltd.) 下发 《境外发行上市备案通知书》(国合函 〔2026〕888 号),批复同意其发行不超过 1.91 亿股普通股,登陆纳斯达克资本市场。

(图源:中国证券监督管理委员会)

这份来之不易的境外上市 「通行证」,附带明确约束条件。

看似临门一脚顺利闯关,但监管层同步提出整改约束、设置 12 个月上市时限。

这也给此次赴美上市定下了明确基调:不是宽松放行,而是带条件通关、限时闯关。

过往多年,大搜车在二手车产业深耕布局,历经行业周期起伏、商业模式反复打磨,如今走到境外上市关键节点。

一边是纳斯达克的融资窗口已经打开,一边是多部门整改要求、上市时限压力摆在眼前。

接下来,大搜车能否在规定周期内完成整改落地、理顺业务与合规架构,顺利敲钟登陆美股,成为市场关注的最大看点。

IPO 前路坎坷

大搜车 2012 年 12 月成立于杭州,创始人是神州租车创始成员及执行副总裁姚军红。

大搜车最初的业务模式,是在北京世纪金源开设 2 万平方米二手车寄售门店,对标美国 CarMax 零售连锁。

姚军红很快意识到这套模式难以落地,零售连锁模式在中国当时的环境下时机未到。

2015 年 8 月,姚军红果断关停线下店,转向了当时鲜有人走的 B 端路线。

不做 「去掉中间商」 的 C2C 交易平台,而是为车商提供 SaaS 系统、交易撮合、金融服务。

这条路一度被顶级资本疯狂押注。2016 年至 2018 年,大搜车在不到两年时间内密集完成四轮关键融资:

2016 年 11 月蚂蚁金服领投 1 亿美元 C 轮;

2017 年 4 月华平投资领投 1.8 亿美元 D 轮;

2017 年 11 月阿里巴巴领投 3.35 亿美元 E 轮;

2018 年 9 月春华资本和晨兴资本领投 5.78 亿美元 F 轮。

2017 年还被 PitchBook 纳入 「全球新晋独角兽」 名单。

此后,故事戛然而止,最近一轮融资停留在 2018 年,再无新的融资披露。

除此之外,弹个车留下的业务 「旧伤」 也不容忽视。「弹个车」 曾是大搜车最引以为傲的增长引擎。

2016 年推出时,它首创 「1 成首付,先租后买」 的融资租赁模式,大幅降低购车门槛,一度让大搜车跻身全球独角兽榜单。

创始人姚军红曾解释,这是改良自欧美市场流行的 Lease 模式,创造了 「1+3」 方案,首年租赁,满 1 年后可全款或 3 年分期。

这一模式在低线城市爆发式增长。截至 2019 年底,弹个车社区店已超 5500 家,覆盖全国 70% 以上区县。

然而,正是这个昔日的明星产品,如今成为大搜车上市路上最大的历史包袱。

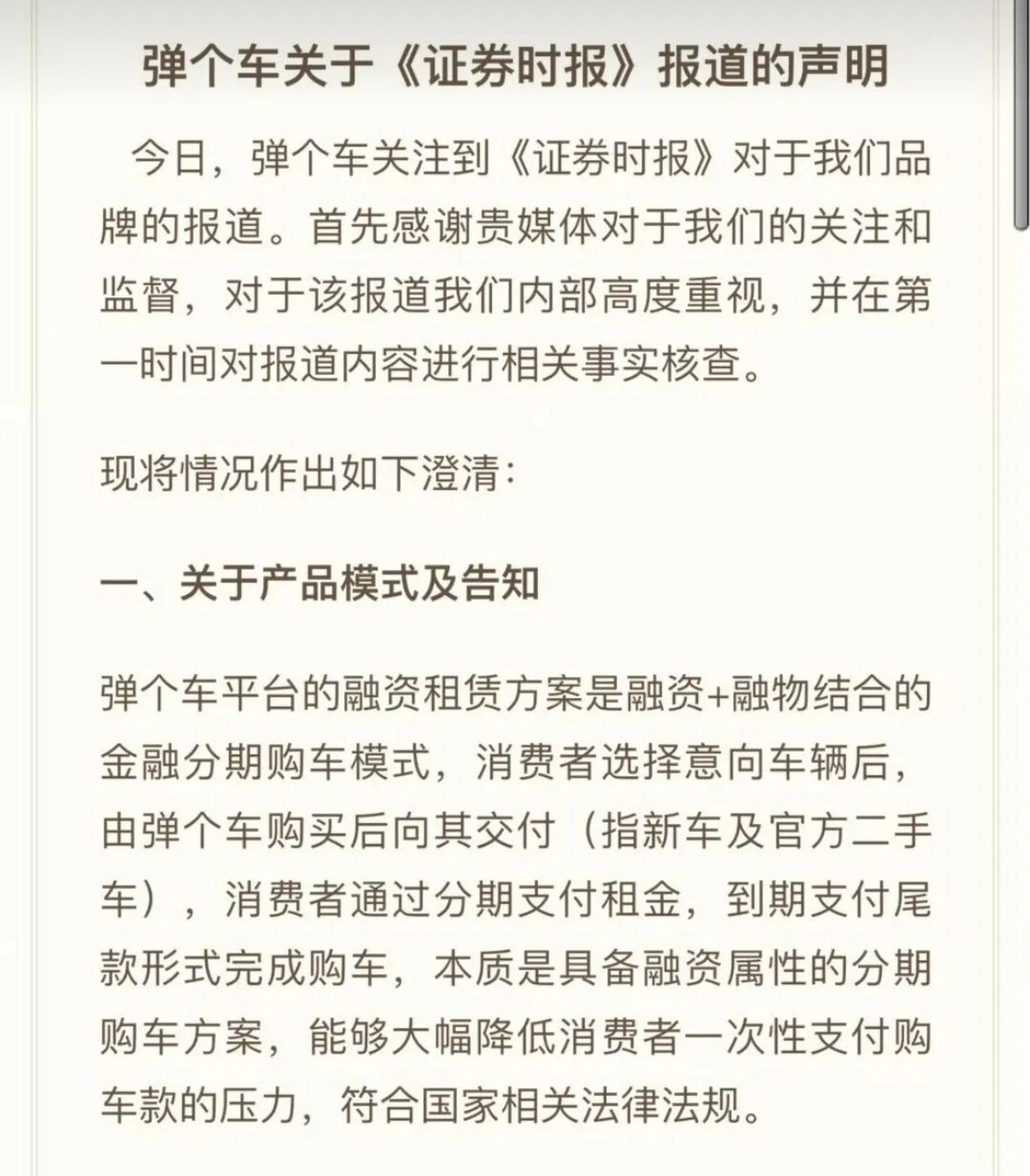

早在 2020 年 7 月,据证券日报报道,大搜车集团旗下汽车融资租赁平台 「弹个车」 遭遇大量用户维权。

(图源:弹个车官微)

面对舆情集中爆发与维权声势高涨,弹个车于 2020 年 7 月 8 日发布官方声明:自身业务是融资+融物相结合的金融分期购车模式,第一年车辆所有权归公司。

同时,弹个车表示,个别客户所述对于购买重大消费品顺手勾选同意选项、放弃自身知情权的行为,我们无法认同。

但这份官方声明发布后,相关舆情与用户维权并未随之降温,市场及消费者仍对其业务模式界定、合同告知流程等问题持续存疑,相关投诉与纠纷仍在不断增加。

在黑猫投诉平台上,截至 2026 年 5 月 11 日,弹个车累计投诉量已达 3453 件。

例如:有消费者投诉,2019 在弹个车 (杭州大搜车融资租赁有限公司) 以租代购车辆,后因逾期车辆 2022 年已被公司拖走并处置,合同早已终止。几年后,公司在我不知情、未告知、无任何合法依据的情况下,通过支付宝代扣恶意扣款 4000 余元。车已被收走,合同早已解除,无权再收费,属于非法扣费、不当得利。

除此之外,天眼查数据显示,浙江大搜车融资租赁有限公司法律诉讼相关风险高企,司法案件、裁判文书、立案信息均达 999+条,另有关联开庭公告 128 条、法院公告 55 条。

(图源:天眼查)

更致命的是 2025 年底落地的监管新规。

2025 年 12 月的 《金融租赁公司融资租赁业务管理办法》 明确规定,核心风控环节不得外包,而蚂蚁金服在大搜车的风控中起着非常重要的作用。

这无疑戳痛大搜车痛处。

还有一个被市场忽略的细节。

2026 年 3 月 23 日,浙江省地方金融管理局批复同意浙江大搜车融资租赁有限公司变更经营范围,调整为 「融资租赁业务;租赁业务」 等更为标准化的范围。

这表面上是一次常规的经营范围调整,但放在 IPO 前夕的时间节点来看,这更像是一次 「监管缝合」。

四面楚歌

在二手车流通行业竞争全面加剧、各路玩家纷纷入局的背景下,大搜车正遭遇对手的层层挤压,原有竞争根基持续被削弱。

懂车帝依托字节跳动 「抖音+懂车帝」 全域流量生态,构建 「内容种草→线上获客→线下成交」 全链路闭环。

区别于大搜车 「赋能车商、间接获客」 的 B 端路径,懂车帝以自身超级流量池为核心获客入口,通过短视频、直播与算法推荐,将高意向购车用户直接精准推送至线下加盟店。

2025 年以来,线下门店网络加速扩张,数字化能力全面升级。AI 智能定价模型实现车况与价格精准匹配;全国购、跨区域互卖模式打破地域壁垒,郑州超级大店最多可容纳近 1000 台。

截至 2025 年底,懂车帝覆盖二手车车源规模超 30 万台,线上成交占比持续提升,合作门店交易量同比显著增长。

除流量平台强势入局外,传统二手车头部平台也持续完善服务壁垒,加剧行业内卷。

瓜子已从早期 C2C 撮合模式转向平台化运营,平台车源主要由入驻合作车商提供。

同时,瓜子平台搭建标准化售后服务体系,推行 30 天全面保修、1 年或 2 万公里核心部件质保、重大事故车终身包退等服务规则,以此夯实二手车交易信任基础。

与此同时,优信、淘车车作为重资产玩家,从信任端进一步分割市场份额。

优信集团首创 「线下仓储大卖场+线上全国购」 商业模式,以线下实体网络构建二手车交易信任体系。

优信采用全链路自营模式,全国布局大型仓储式大卖场,自主完成收车、整备、销售全流程,并为每台车出具 315 项专业检测报告。

淘车车则构建全国最大自营线下网络,以直营销售中心破解二手车交易信任难题。

截至 2025 年末,淘车车运营 62 家线下销售中心、9294 个指定展示位,全年 GMV 达 155 亿元,按交易总额计位居中国二手车交易平台首位。

(图源:淘车车公告)

这类重资产模式虽然拉高运营成本,但 「看得见、摸得着」 的实体展厅直击二手车交易最大的信任痛点。

行业内部玩家竞相加码之外,互联网跨界巨头也持续入局渗透。

阿里依托天猫汽车生态,与多家车企开设官方旗舰店,推出车型甄选、线上下定、试驾预约及购车补贴等服务,全面渗透新车与二手车零售场景 。

京东则深化与车企、动力电池企业的战略合作,通过 C2M 联合定制、独家线上发售、上门试驾等模式,构建 「线上引流—线下履约」 的完整消费链路,依托平台流量与运营能力深度切入汽车零售市场。

整体来看:

懂车帝、瓜子等同业平台错位抢客;

优信、淘车车以重资产模式构筑信任壁垒;

阿里、京东等互联网巨头跨界入局分流场景。

多方势力从流量、车商、用户、交易场景多维度形成合围,二手车流通赛道整体竞争日趋白热化。

SaaS 的故事能撑起多大想象空间?

大搜车对资本市场讲的核心故事是 「汽车流通产业互联网平台」。

公司通过 「数字化解决方案」 和 「交易服务」 两层服务,构建了成熟的汽车流通产业互联网协同生态,为二手车商、4S 店、新车二网及汽车主机厂提供数字化运营与交易服务。

旗下 「大风车」SaaS 系统是行业主流的二手车商经营管理工具:

聚焦二手车商日常门店管理、库存维护、客户经营及业务数据分析等核心刚需,为线下车商提供一站式数字化经营底座。

但问题在于,这套 SaaS 系统挣的究竟是软件服务的钱,还是金融业务的钱?

事实上,大风车 SaaS 基础版长期免费,其真正作用不是卖软件,而是获取车商的交易数据和金融需求,为更高利润的放贷业务引流。

金融板块从 C 端弹个车,到 B 端车商库存融资、助贷服务,金融业务一度贡献公司大部分收入。

许英豪还指出,金融业务是大搜车的 「增长利器」,但也暗藏风险。

第一,资产质量波动,二手车价格下行周期中,车辆残值缩水可能导致库存融资抵押品价值不足,叠加中小车商抗风险能力弱,逾期率存在上升压力。

第二,合规成本高企,助贷业务受信贷监管政策影响,需强化风控模型与资质合规,可能导致业务扩张速度放缓。

第三,集中度风险,服务对象以中小车商为主,客户结构抗周期能力弱,行业下行时风险易集中爆发。

更现实的压力来自行业环境。

中国汽车流通协会数据显示,2025 年有 81.9% 的汽车经销商有不同程度的价格倒挂,51.5% 的汽车经销商价格倒挂幅度在 15% 以上。

(图源:2025 年全国汽车经销商生存状况调查报告)

另外,经销商普遍反映资金压力大,经营成本高,库存压力大、客流下滑等问题。

SaaS 本身能不能赚钱?

目前中小车商对付费工具的接受度,取决于其能否带来可量化增量成交。

在二手车行业毛利收窄、平台竞争分流的背景下,SaaS 能否证明 「用了就能多卖车」,是付费转化的前提。

这一点尚未被公开数据验证。

车商都活不下去了,谁还有预算为 SaaS 工具付费?

大搜车需要向市场证明,自己 「不是一个加了 SaaS 外衣的中间商」,而是一个真正能通过数据沉淀提高交易效率、创造增量价值的平台。

拿到赴美上市备案通知书,大搜车走完了合规层面的关键一步。

备案通知书也写得很清楚:这 「不表明中国证监会对该企业证券的投资价值或者投资者的收益作出实质性判断」。

弹个车历史舆情与合规遗留问题仍未消解,还要面临懂车帝、瓜子等同业分流用户与车商资源,优信、淘车车以重资产模式筑牢信任壁垒,阿里、京东等互联网巨头跨界入局形成多方合围。

大搜车能否在 12 个月内完成发行并讲出一个令人信服的估值故事?

这仍有待市场持续观察。