Related articles

5 月 12 日,东星医疗 (301290.SZ) 宣布,拟以 7.695 亿元现金,收购武汉医佳宝生物材料有限公司 (下称 「医佳宝」)90% 股权。

就在前不久,东星医疗交出上市以来首份亏损年报。2025 年,公司归母净利润亏损 3794 万元,全年营业收入仅 3.87 亿元人民币,这笔收购对价已接近公司两年营收总和。

对于一家业绩亏损、现金流并不宽裕的企业而言,这场跨界骨科耗材的大额并购,既是跳出吻合器单一赛道瓶颈的突围战,也是依靠外延并购扭转业绩颓势的关键一搏。

但硬币的另一面是,公司此前多次并购并未兑现持续增长,反而引爆商誉减值;而骨科耗材已进入集采常态化阶段,跨界整合难度与业绩兑现不确定性,均为这场高溢价交易埋下隐忧。

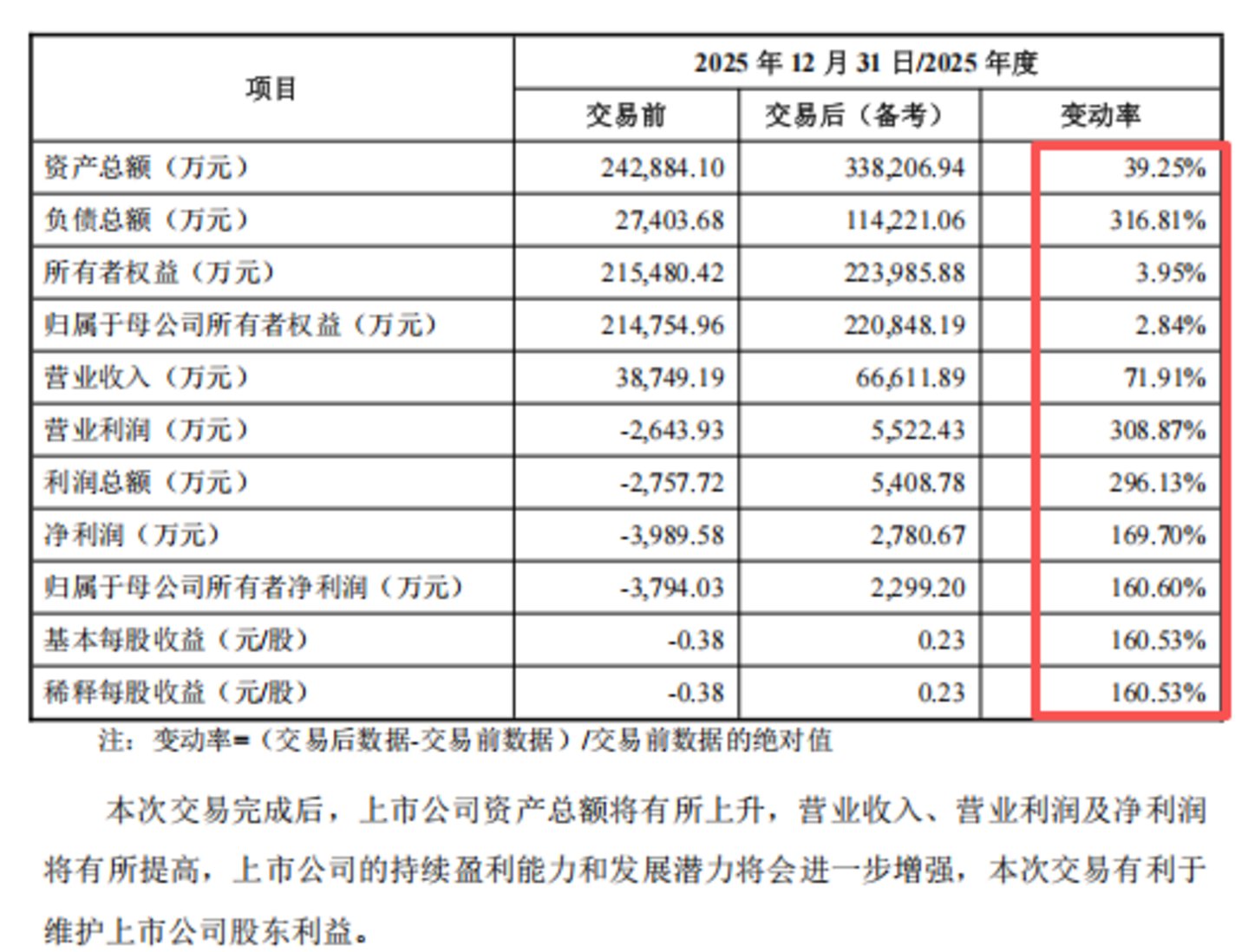

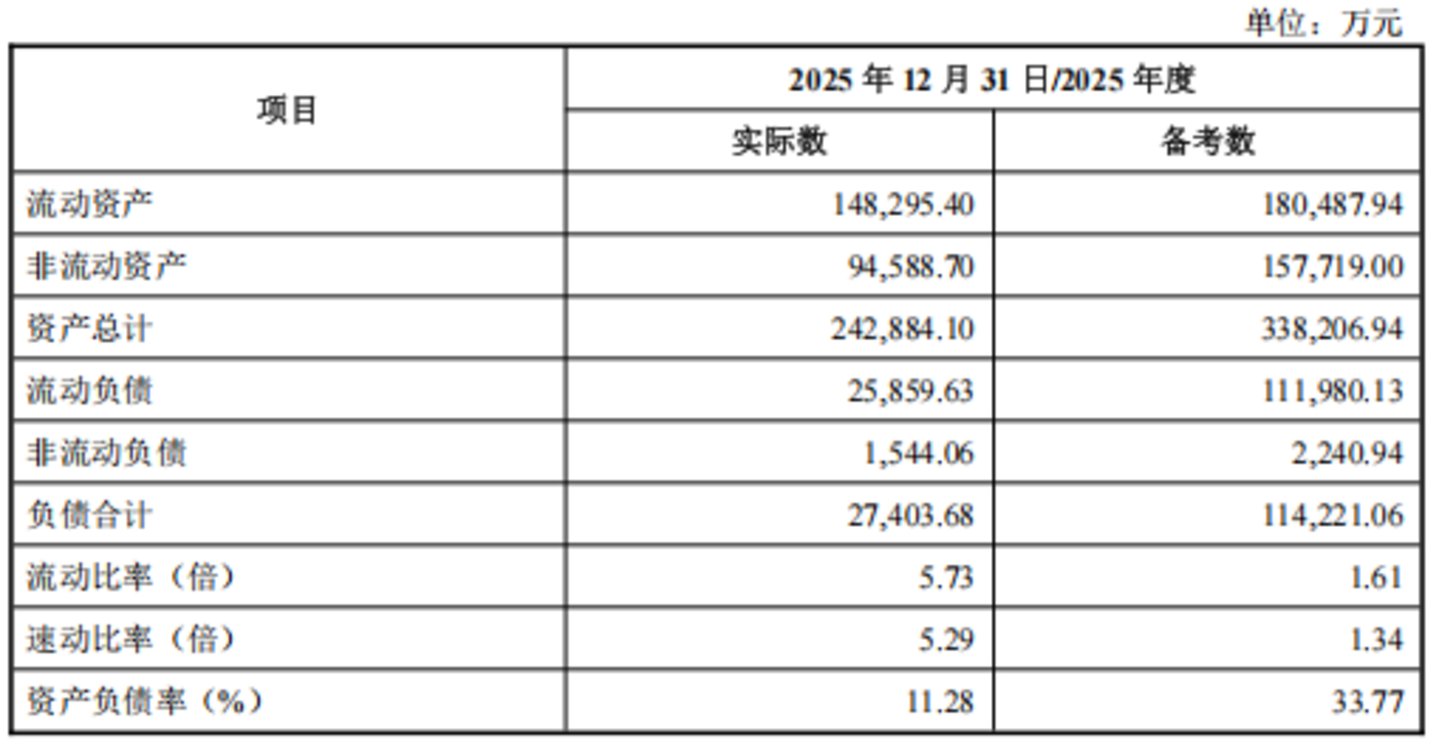

备考数据显示,假设 2025 年将标的资产纳入合并报表范围,截至年末,上市公司商誉账面价值高达 9.82 亿元,占净资产、资产总额的比例分别为 43.82%、29.02%。

内增失速、上市首亏下的 「急救式」 扩张

本次交易是东星医疗有史以来规模最大的资产收购,彼时公司已深陷经营困境,交易条款全部围绕快速并表、即刻增厚业绩设计,急救色彩浓厚。

医佳宝成立于 2014 年,注册地位于武汉市洪山区,主营骨科植入耗材、外科创护材料及生物医用材料的研发、生产与销售,产品覆盖脊柱、创伤、关节、运动医学等骨科细分领域,同时布局外科缝线、创面修复材料、透明质酸钠等品类。

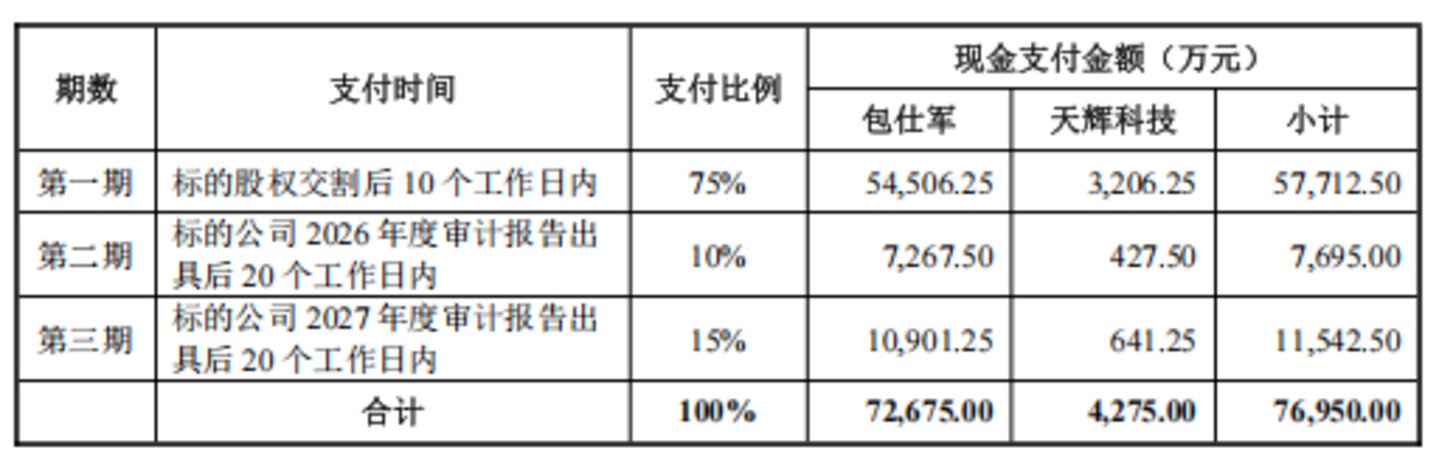

本次交易为全现金收购。东星医疗收购包仕军所持医佳宝 85% 股权、湖北天辉科技开发有限公司所持 5% 股权,合计拿下 90% 股权,交易定价 7.695 亿元,对应医佳宝 100% 股权估 8.55 亿元。

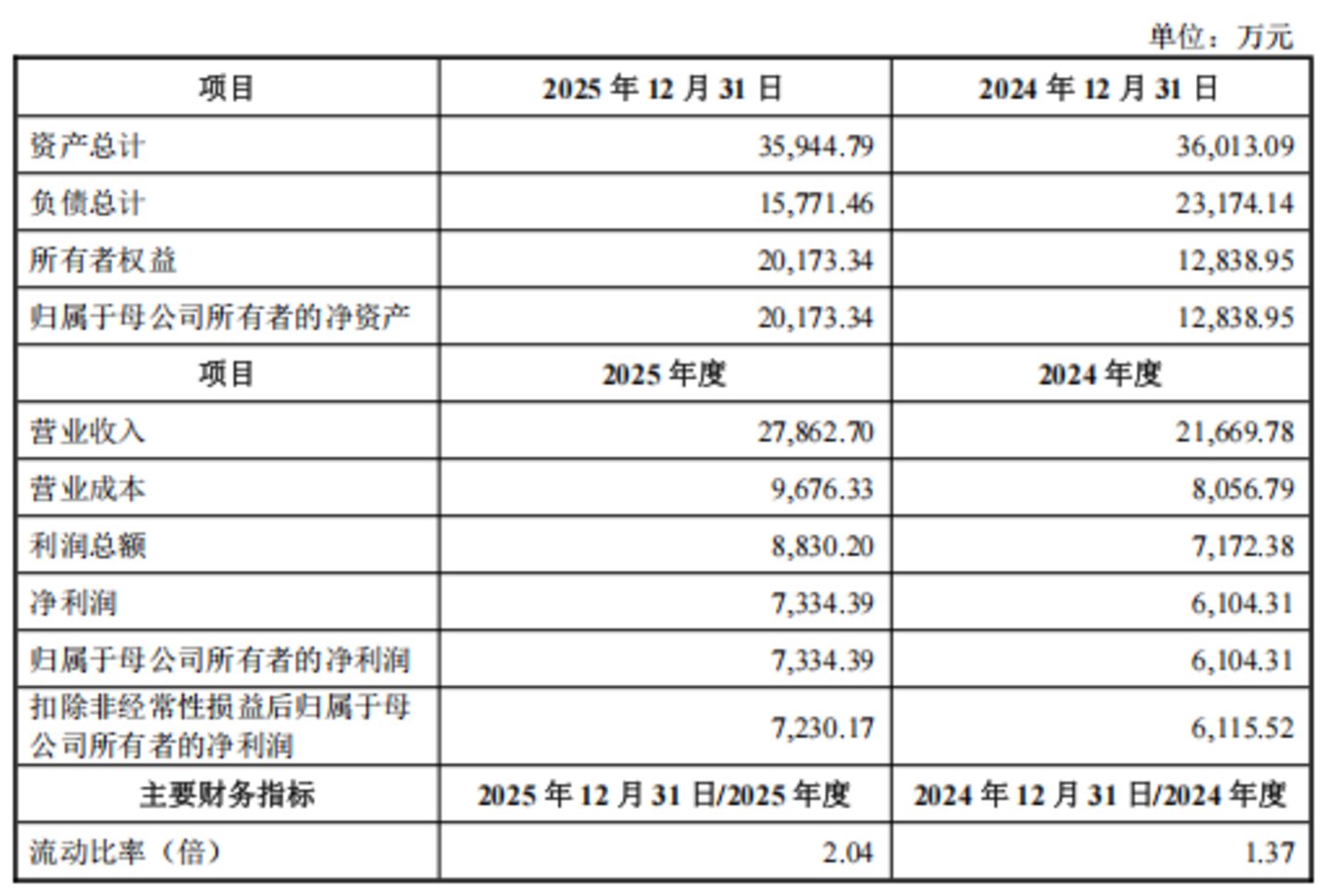

根据嘉学资产评估出具的报告,以 2025 年 12 月 31 日为评估基准日,医佳宝净资产为 2.02 亿元,收益法评估增值 6.54 亿元,增值率高达 324%,属于高溢价产业并购。

从财务质地来看,医佳宝的账面颇为漂亮。2025 年实现营收 2.79 亿元,同比增长 28.58%;净利润 7334 万元,同比增长 20.15%;综合毛利率 65.27%,较 2024 年的 62.82% 进一步提升。对比东星医疗自身 2025 年的毛利率 48.59%,标的公司足足高出了约 17 个百分点。

为对冲高溢价风险,交易对方作出业绩承诺:医佳宝 2026 年扣非净利润不低于 7920 万元,2027 年不低于 8550 万元,两年累计不低于 1.647 亿元;若未达标,承诺方将以现金补偿,补偿上限为交易对价减去标的净资产金额。

以 2026 年承诺净利润测算,本次收购对应 90% 股权的静态市盈率约 10.8 倍;按医佳宝 100% 股权估值计算,对应 2026 年承诺利润市盈率约 11 倍,在骨科耗材并购中尚处合理区间。

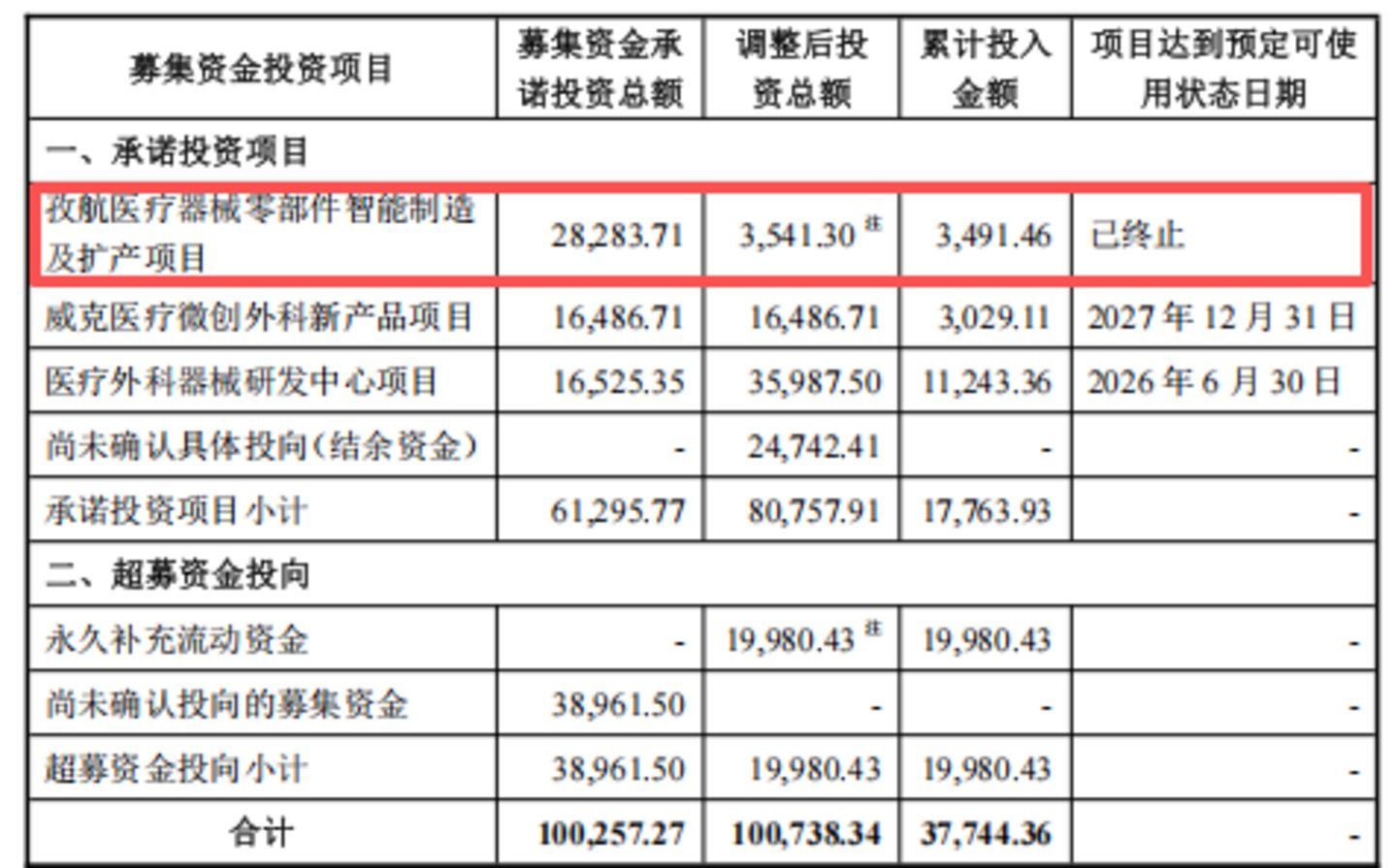

本次收购资金采用 「募资变更+自筹资金」 组合模式。东星医疗将已终止的 「孜航医疗器械零部件智能制造及扩产项目」 累计结余 2.69 亿元 (含未使用募资及理财收益),全部用于本次股权收购,该金额占公司 IPO 募集资金净额的 26.79%,占本次收购总额的 34.96%。

原募投项目因市场需求不及预期,已于 2025 年 6 月终止,累计仅投入 3541.3 万元人民币,大量募资长期闲置。剩余约 5 亿元资金来自公司自有资金及银行自筹,而以有息负债筹措资金将推高公司负债规模与资产负债率,增加财务费用与偿债风险。

本次交易对价分三期支付,首期支付比例高达 75%,标的股权交割后 10 个工作日内需支付 5.77 亿元人民币,体现出公司推进交易的迫切性。

这场交易的背景,是东星医疗深陷的业绩困境。

2022 年至 2025 年,公司营收逐年下滑,加权平均净资产收益率从 8.4% 一路降至-1.37%,内生增长失速。2025 年公司上市后首次亏损,实现营收 3.87 亿元人民币,同比下降 11.02%;归母净亏损 3794.03 万元。

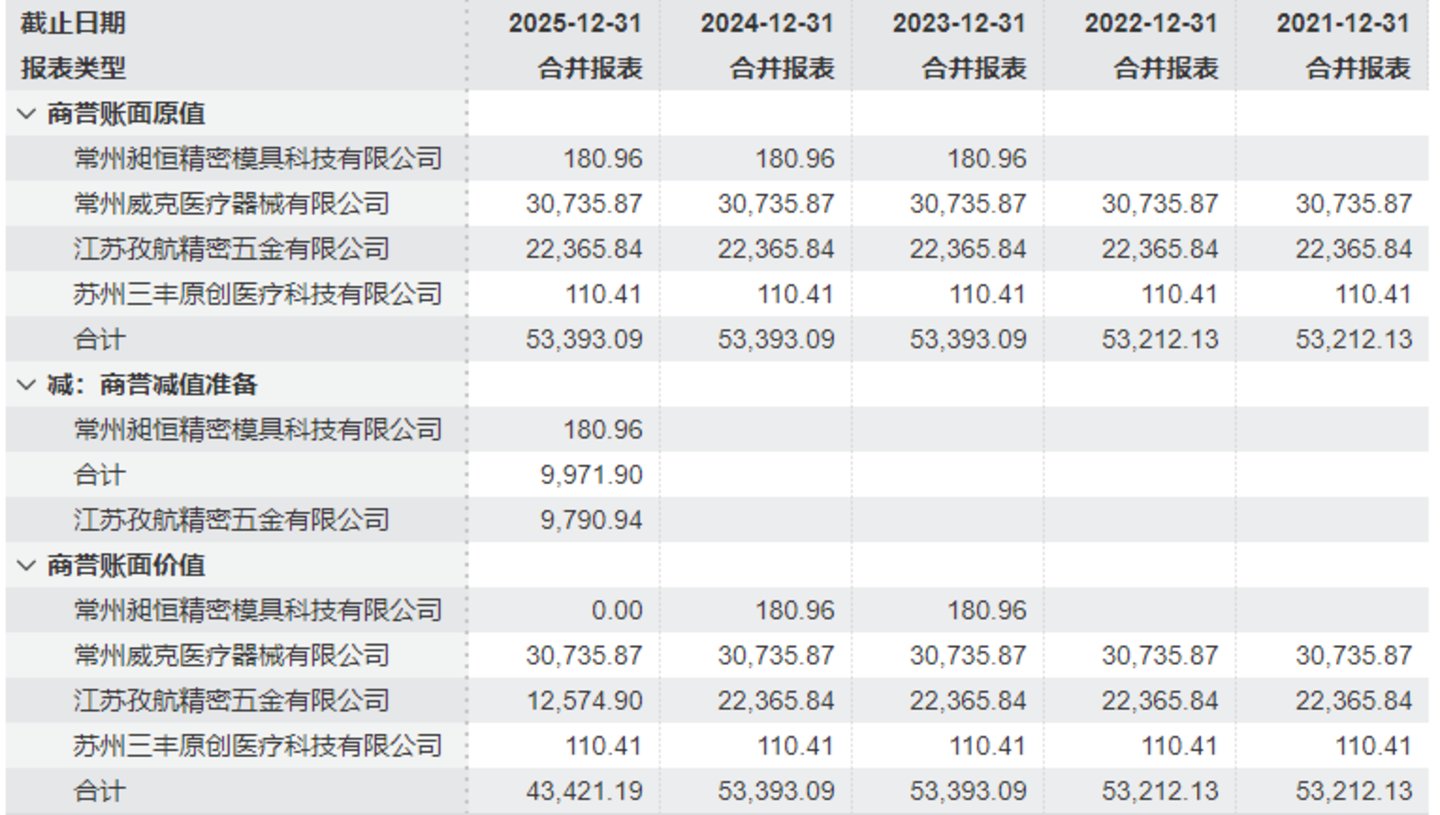

亏损主要受两大因素叠加影响。一方面,高值耗材集采落地、行业竞争加剧,吻合器零部件业务毛利率大幅下滑,直接拖累主业盈利;另一方面,子公司孜航精密、昶恒精密经营不及预期,上海公司合计计提商誉减值 9971.9 万元、无形资产减值 562.92 万元,成为当期亏损的核心诱因。

对于东星医疗而言,这场交易更像是一场 「急救式」 扩张,用高溢价收购盈利资产,快速填补主业亏损。备考数据显示,并购完成后,东星医疗资产总额、营业收入、营业利润、净利润将分别增长 39.25%、71.91%、308.87%、169.7%,基本每股收益从-0.38 元转正至 0.23 元。

集采、商誉与整合,并购增长的终极考验

从业务布局来看,医佳宝与东星医疗存在一定互补逻辑。

东星医疗的核心阵地是华东区域三甲医院,以吻合器为主;医佳宝的客户以华中地区公立医院、民营医院为主,骨科产品系列完善。两者的渠道区域几乎不重叠,而产品覆盖的外科科室高度相似,理论上可实现一次进院,多品联销的协同效应。

此外,东星医疗 2025 年已与上海交大合作布局重组胶原蛋白研发,而医佳宝在胶原蛋白类生物材料领域已有成熟产品,双方存在上下游衔接的可能。

但风险同样不可回避。

首先是骨科集采常态化的业绩压力。目前骨科耗材已实现集采全覆盖,脊柱、关节、创伤、运动医学四大核心品类均纳入国家或省际联盟集采,价格平均降幅几乎砍半。

公告明确提示,医佳宝骨科植入材料已被纳入集采范围,销量提升难以完全对冲价格下行压力,其 2026-2027 年业绩承诺的兑现,高度依赖销量增长抵消降价影响。

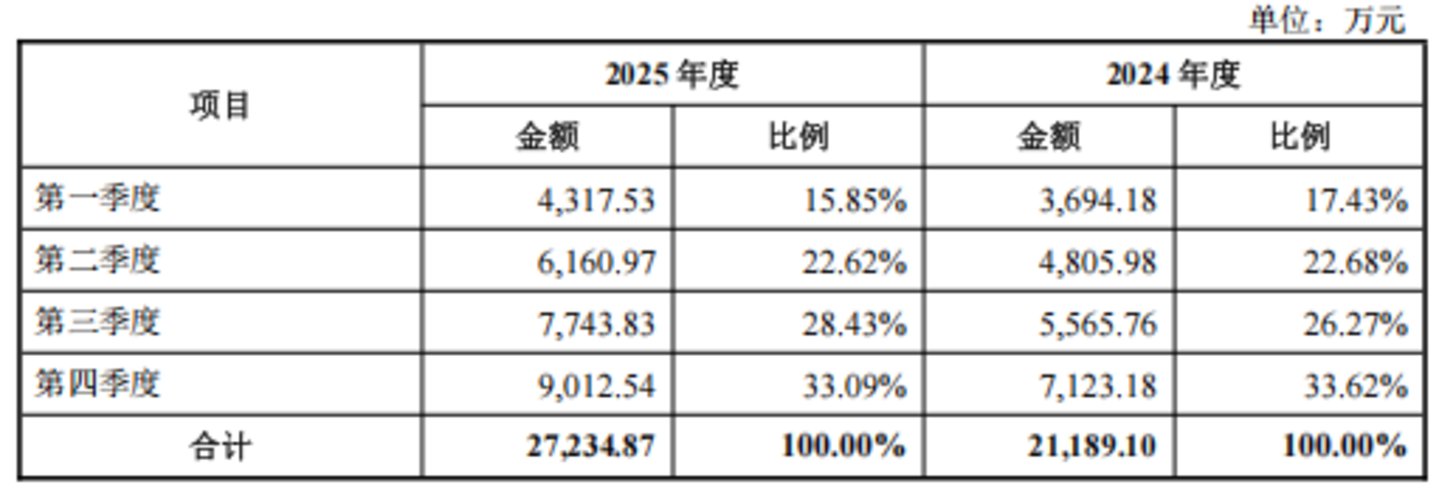

骨科耗材行业存在较显著的季节性规律。一季度受春节影响手术量偏少;三季度暑期因素带动青少年脊柱畸形相关手术集中开展;四季度则因天气变化导致意外伤害增加及经销商备货,收入占比通常明显偏高。医佳宝 2025 年四季度营收占全年比重达 33%,这意味着业绩承诺的兑现与否,很大程度上取决于年末这一波的实际表现。

而医佳宝存货规模偏高,2024-2025 年末存货账面价值分别 2.06 亿元、1.94 亿元,占当期资产总额的 57.33%、53.92%,主要为原材料、产成品及半成品。三类医疗器械需提前铺货至经销商或医院,形成较高库存沉淀,若市场需求波动、产品迭代或集采降价,将触发存货跌价损失。

其次是巨额商誉的减值隐患。备考数据显示,假设上市公司在 2025 年起将标的资产纳入合并报表范围,截至 2025 年末,商誉账面价值高达 9.82 亿元,占净资产、资产总额的比例分别为 43.82%、29.02%。

东星医疗 2025 年首亏,恰恰源于对孜航精密等并购标的计提商誉减值近亿元。在高额商誉悬顶的背景下,医佳宝若业绩不及预期,商誉减值风险将再度压境,且规模可能更大。

第三是整合能力的隐忧。东星医疗上市前通过收购三丰原创、威克医疗、孜航精密,构建 「吻合器整机+零部件+医疗设备」 产业链,累计形成超 5 亿元商誉,并成功登陆创业板。然而上市后,这套模式开始遭遇逆风,主业毛利率持续下滑,前期并购未能形成稳定内生增长,反而成为财务包袱。

还有一笔债务账要算。并购完成后,公司资产负债率将从 2025 年末的 11.28% 飙升至 33.77%,负债总额从 2.74 亿元增至 11.42 亿元,财务费用大幅增加。在业绩承诺完全兑现前,公司将持续面临偿债压力与盈利空间压缩的双重考验,这对长期负债率较低的东星医疗而言,是全新的经营挑战。

在集采常态化、商誉高悬、整合能力存疑的背景下,这笔账能不能算赢,考验的是接下来两年的经营执行力。2027 年业绩承诺到期之际,市场将拿到这场跨界并购的最终账单。(文丨公司观察,作者丨曹倩,编辑丨曹晟源)