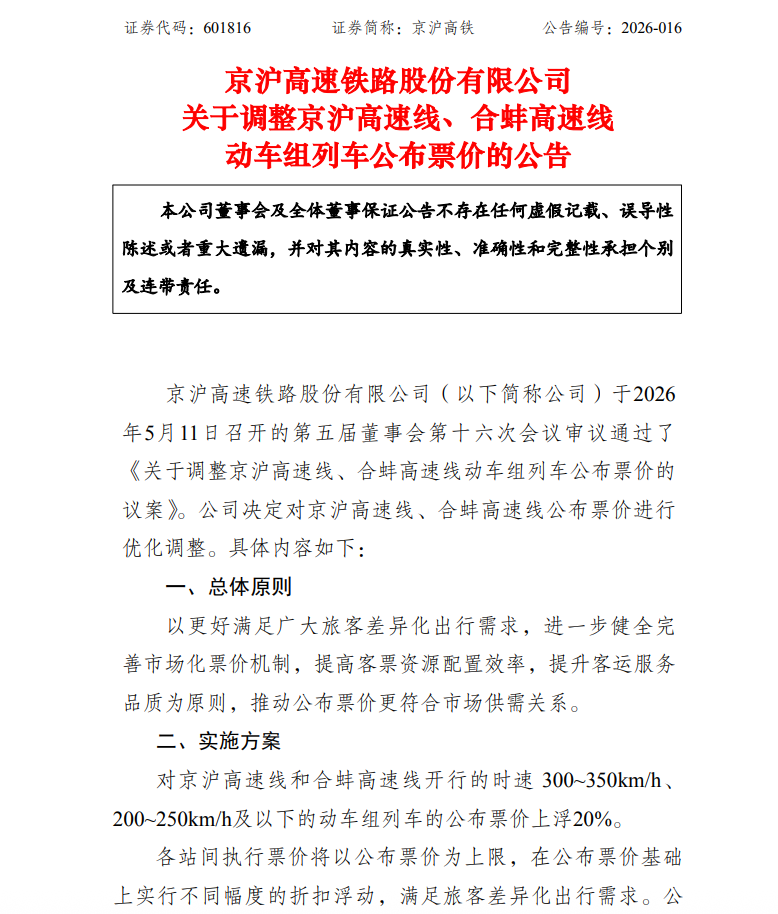

【TechWeb】5 月 11 日盘后,京沪高铁发布公告,决定对京沪高速线、合蚌高速线公布票价进行优化调整,时速 300 至 350 公里、时速 200 至 250 公里及以下的动车组列车的公布票价上浮 20%。

公告显示,各站间执行票价将以公布票价为上限,在公布票价基础上实行不同幅度的折扣浮动,以满足旅客差异化出行需求。

TechWeb 查询发现,目前京沪高铁二等座最高票价为 673 元,若按公告上浮 20% 测算,将涨至 807.6 元,首次突破 800 元大关。

据悉,此次调整自 5 月 26 日起正式实施,相关车票于 5 月 12 日起在 12306 平台陆续发售,调整初期执行票价维持不变。

公布票价上调不等同于全线涨价

此次调价中涉及两个关键概念:公布票价和执行票价。

所谓公布票价,是指铁路部门公布的标准票价,即无折扣的全价票,作为定价基准上限。执行票价则是旅客实际购票时支付的价格,铁路部门根据客流、季节等因素在原价基础上进行折扣浮动。

此次上浮 20% 的是 「公布票价」,即基准价格的上限,并非所有车票都从此涨价。

据 12306 平台信息显示,5 月 26 日调价当天,京沪高铁北京至上海方向旅行时间 5 小时以内的 20 个车次,均有折扣,7.6 折到 8.4 折不等,二等座价格在 598 元至 672 元之间。而旅行时间超过 5 小时的车次也都有折扣,最低可享受 7 折优惠。

以此来看,在非高峰时段,车票价格仍会有折扣,旅客可通过错峰购票获得实惠。

业内人士分析认为,通过价格调整机制,可以避免旅客争抢最佳时段的车票。热门时段车次价格上调后,价格敏感的旅客便会考虑选择其他车次,这有利于客流均衡化,使有限的运力资源服务更多旅客。

京沪高铁在公告中表示,此次调整的原则是 「更好满足广大旅客差异化出行需求,进一步健全完善市场化票价机制,提高客票资源配置效率,提升客运服务品质为原则,推动公布票价更符合市场供需关系。」

「中国最赚钱高铁」 也有增长压力?

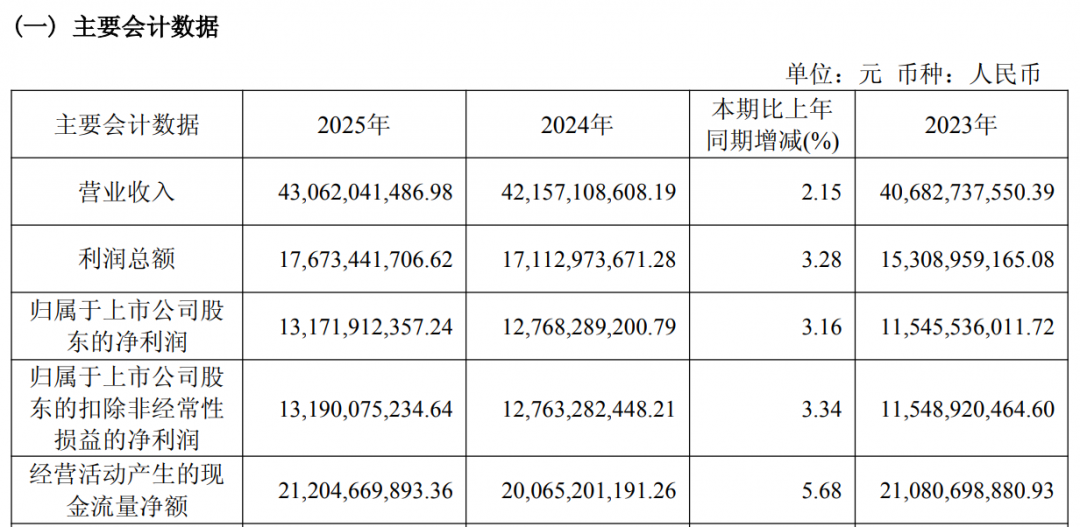

京沪高铁被称为 「中国最赚钱高铁」。财报显示,2026 年一季度,京沪高铁实现营收 105.59 亿元,同比增长 3.29%;归母净利润 31.43 亿元,同比增长 6.03%。

2025 年全年,京沪高铁实现营业总收入 430.62 亿元,同比增长 2.15%;归母净利润 131.72 亿元,比上年同期增长 3.16%。两项指标均创历史新高。

然而,亮眼的成绩单背后也有隐忧。与 2024 年营收、归母净利润同比增幅分别为 3.62% 和 10.59% 相比,2025 年的增速明显放缓。

京沪高铁在年报中坦言,业绩放缓主要面临三重压力:一是商务以及务工人员出行需求有所减少。二是新能源汽车和城际大巴的快速发展,在中短途客运中对铁路运输形成了一定分流;三是民航推出的红眼航班等低价策略,为长途旅客提供了更经济的出行选择,铁路运输面临的竞争压力明显增大。

基于这一背景,京沪高铁在 2026 年经营计划中明确提出,要深化票价机制改革,坚持标杆车 「优质优价」,深入实施 「一日一价」「一车一价」,推广应用区段票价浮动策略,充分发挥市场化票价机制的调控作用,全力增加客票收入。此次调价,可视为这一经营策略的具体落地。

另一方面,京沪高铁公司股价长期低迷,一度跌破发行价,此次调价也被视为拓展营收 「天花板」 的尝试。

京沪高铁在公告中提示,此次票价优化调整对公司业绩的影响具有一定的不确定性,提醒投资者谨慎决策。

涨价背后的多重声音

京沪高铁调价公告一出,舆论反应迅速。不少乘客表达了对出行成本上升的担忧,「以前合肥到上海只要 160 元,现在基本上都是 200 元左右」「经常坐高铁,最近两年已经在涨价了,看样子还是开车吧」。有用户希望增开绿皮火车车次。

也有网友表示理解,「和近些年新开通的大部分高铁那是小巫见大巫了,性价比还是普遍高于近些年的贵价高铁。」「该涨就涨,该盈利就盈利,不然市场无法长久运转」。

解放日报评论指出,中国高铁既要市场化运营,也要兼顾公共属性,一家上市公司要对全体股东负责,铁路定价也要考虑铁路可持续发展和旅客承受能力。

随着全国高铁票价市场化进程的深入推进,类似的调整或许还将陆续出现。对于普通旅客而言,选择性更高但也更复杂的浮动票价体系、出行成本的渐进上行,将逐渐成为日常出行需要面对的新常态。

【TechWeb】5 月 11 日盘后,京沪高铁发布公告,决定对京沪高速线、合蚌高速线公布票价进行优化调整,时速 300 至 350 公里、时速 200 至 250 公里及以下的动车组列车的公布票价上浮 20%。

公告显示,各站间执行票价将以公布票价为上限,在公布票价基础上实行不同幅度的折扣浮动,以满足旅客差异化出行需求。

TechWeb 查询发现,目前京沪高铁二等座最高票价为 673 元,若按公告上浮 20% 测算,将涨至 807.6 元,首次突破 800 元大关。

据悉,此次调整自 5 月 26 日起正式实施,相关车票于 5 月 12 日起在 12306 平台陆续发售,调整初期执行票价维持不变。

公布票价上调不等同于全线涨价

此次调价中涉及两个关键概念:公布票价和执行票价。

所谓公布票价,是指铁路部门公布的标准票价,即无折扣的全价票,作为定价基准上限。执行票价则是旅客实际购票时支付的价格,铁路部门根据客流、季节等因素在原价基础上进行折扣浮动。

此次上浮 20% 的是 「公布票价」,即基准价格的上限,并非所有车票都从此涨价。

据 12306 平台信息显示,5 月 26 日调价当天,京沪高铁北京至上海方向旅行时间 5 小时以内的 20 个车次,均有折扣,7.6 折到 8.4 折不等,二等座价格在 598 元至 672 元之间。而旅行时间超过 5 小时的车次也都有折扣,最低可享受 7 折优惠。

以此来看,在非高峰时段,车票价格仍会有折扣,旅客可通过错峰购票获得实惠。

业内人士分析认为,通过价格调整机制,可以避免旅客争抢最佳时段的车票。热门时段车次价格上调后,价格敏感的旅客便会考虑选择其他车次,这有利于客流均衡化,使有限的运力资源服务更多旅客。

京沪高铁在公告中表示,此次调整的原则是 「更好满足广大旅客差异化出行需求,进一步健全完善市场化票价机制,提高客票资源配置效率,提升客运服务品质为原则,推动公布票价更符合市场供需关系。」

「中国最赚钱高铁」 也有增长压力?

京沪高铁被称为 「中国最赚钱高铁」。财报显示,2026 年一季度,京沪高铁实现营收 105.59 亿元,同比增长 3.29%;归母净利润 31.43 亿元,同比增长 6.03%。

2025 年全年,京沪高铁实现营业总收入 430.62 亿元,同比增长 2.15%;归母净利润 131.72 亿元,比上年同期增长 3.16%。两项指标均创历史新高。

然而,亮眼的成绩单背后也有隐忧。与 2024 年营收、归母净利润同比增幅分别为 3.62% 和 10.59% 相比,2025 年的增速明显放缓。

京沪高铁在年报中坦言,业绩放缓主要面临三重压力:一是商务以及务工人员出行需求有所减少。二是新能源汽车和城际大巴的快速发展,在中短途客运中对铁路运输形成了一定分流;三是民航推出的红眼航班等低价策略,为长途旅客提供了更经济的出行选择,铁路运输面临的竞争压力明显增大。

基于这一背景,京沪高铁在 2026 年经营计划中明确提出,要深化票价机制改革,坚持标杆车 「优质优价」,深入实施 「一日一价」「一车一价」,推广应用区段票价浮动策略,充分发挥市场化票价机制的调控作用,全力增加客票收入。此次调价,可视为这一经营策略的具体落地。

另一方面,京沪高铁公司股价长期低迷,一度跌破发行价,此次调价也被视为拓展营收 「天花板」 的尝试。

京沪高铁在公告中提示,此次票价优化调整对公司业绩的影响具有一定的不确定性,提醒投资者谨慎决策。

涨价背后的多重声音

京沪高铁调价公告一出,舆论反应迅速。不少乘客表达了对出行成本上升的担忧,「以前合肥到上海只要 160 元,现在基本上都是 200 元左右」「经常坐高铁,最近两年已经在涨价了,看样子还是开车吧」。有用户希望增开绿皮火车车次。

也有网友表示理解,「和近些年新开通的大部分高铁那是小巫见大巫了,性价比还是普遍高于近些年的贵价高铁。」「该涨就涨,该盈利就盈利,不然市场无法长久运转」。

解放日报评论指出,中国高铁既要市场化运营,也要兼顾公共属性,一家上市公司要对全体股东负责,铁路定价也要考虑铁路可持续发展和旅客承受能力。

随着全国高铁票价市场化进程的深入推进,类似的调整或许还将陆续出现。对于普通旅客而言,选择性更高但也更复杂的浮动票价体系、出行成本的渐进上行,将逐渐成为日常出行需要面对的新常态。

【TechWeb】5 月 11 日盘后,京沪高铁发布公告,决定对京沪高速线、合蚌高速线公布票价进行优化调整,时速 300 至 350 公里、时速 200 至 250 公里及以下的动车组列车的公布票价上浮 20%。

公告显示,各站间执行票价将以公布票价为上限,在公布票价基础上实行不同幅度的折扣浮动,以满足旅客差异化出行需求。

TechWeb 查询发现,目前京沪高铁二等座最高票价为 673 元,若按公告上浮 20% 测算,将涨至 807.6 元,首次突破 800 元大关。

据悉,此次调整自 5 月 26 日起正式实施,相关车票于 5 月 12 日起在 12306 平台陆续发售,调整初期执行票价维持不变。

公布票价上调不等同于全线涨价

此次调价中涉及两个关键概念:公布票价和执行票价。

所谓公布票价,是指铁路部门公布的标准票价,即无折扣的全价票,作为定价基准上限。执行票价则是旅客实际购票时支付的价格,铁路部门根据客流、季节等因素在原价基础上进行折扣浮动。

此次上浮 20% 的是 「公布票价」,即基准价格的上限,并非所有车票都从此涨价。

据 12306 平台信息显示,5 月 26 日调价当天,京沪高铁北京至上海方向旅行时间 5 小时以内的 20 个车次,均有折扣,7.6 折到 8.4 折不等,二等座价格在 598 元至 672 元之间。而旅行时间超过 5 小时的车次也都有折扣,最低可享受 7 折优惠。

以此来看,在非高峰时段,车票价格仍会有折扣,旅客可通过错峰购票获得实惠。

业内人士分析认为,通过价格调整机制,可以避免旅客争抢最佳时段的车票。热门时段车次价格上调后,价格敏感的旅客便会考虑选择其他车次,这有利于客流均衡化,使有限的运力资源服务更多旅客。

京沪高铁在公告中表示,此次调整的原则是 「更好满足广大旅客差异化出行需求,进一步健全完善市场化票价机制,提高客票资源配置效率,提升客运服务品质为原则,推动公布票价更符合市场供需关系。」

「中国最赚钱高铁」 也有增长压力?

京沪高铁被称为 「中国最赚钱高铁」。财报显示,2026 年一季度,京沪高铁实现营收 105.59 亿元,同比增长 3.29%;归母净利润 31.43 亿元,同比增长 6.03%。

2025 年全年,京沪高铁实现营业总收入 430.62 亿元,同比增长 2.15%;归母净利润 131.72 亿元,比上年同期增长 3.16%。两项指标均创历史新高。

然而,亮眼的成绩单背后也有隐忧。与 2024 年营收、归母净利润同比增幅分别为 3.62% 和 10.59% 相比,2025 年的增速明显放缓。

京沪高铁在年报中坦言,业绩放缓主要面临三重压力:一是商务以及务工人员出行需求有所减少。二是新能源汽车和城际大巴的快速发展,在中短途客运中对铁路运输形成了一定分流;三是民航推出的红眼航班等低价策略,为长途旅客提供了更经济的出行选择,铁路运输面临的竞争压力明显增大。

基于这一背景,京沪高铁在 2026 年经营计划中明确提出,要深化票价机制改革,坚持标杆车 「优质优价」,深入实施 「一日一价」「一车一价」,推广应用区段票价浮动策略,充分发挥市场化票价机制的调控作用,全力增加客票收入。此次调价,可视为这一经营策略的具体落地。

另一方面,京沪高铁公司股价长期低迷,一度跌破发行价,此次调价也被视为拓展营收 「天花板」 的尝试。

京沪高铁在公告中提示,此次票价优化调整对公司业绩的影响具有一定的不确定性,提醒投资者谨慎决策。

涨价背后的多重声音

京沪高铁调价公告一出,舆论反应迅速。不少乘客表达了对出行成本上升的担忧,「以前合肥到上海只要 160 元,现在基本上都是 200 元左右」「经常坐高铁,最近两年已经在涨价了,看样子还是开车吧」。有用户希望增开绿皮火车车次。

也有网友表示理解,「和近些年新开通的大部分高铁那是小巫见大巫了,性价比还是普遍高于近些年的贵价高铁。」「该涨就涨,该盈利就盈利,不然市场无法长久运转」。

解放日报评论指出,中国高铁既要市场化运营,也要兼顾公共属性,一家上市公司要对全体股东负责,铁路定价也要考虑铁路可持续发展和旅客承受能力。

随着全国高铁票价市场化进程的深入推进,类似的调整或许还将陆续出现。对于普通旅客而言,选择性更高但也更复杂的浮动票价体系、出行成本的渐进上行,将逐渐成为日常出行需要面对的新常态。

【TechWeb】5 月 11 日盘后,京沪高铁发布公告,决定对京沪高速线、合蚌高速线公布票价进行优化调整,时速 300 至 350 公里、时速 200 至 250 公里及以下的动车组列车的公布票价上浮 20%。

公告显示,各站间执行票价将以公布票价为上限,在公布票价基础上实行不同幅度的折扣浮动,以满足旅客差异化出行需求。

TechWeb 查询发现,目前京沪高铁二等座最高票价为 673 元,若按公告上浮 20% 测算,将涨至 807.6 元,首次突破 800 元大关。

据悉,此次调整自 5 月 26 日起正式实施,相关车票于 5 月 12 日起在 12306 平台陆续发售,调整初期执行票价维持不变。

公布票价上调不等同于全线涨价

此次调价中涉及两个关键概念:公布票价和执行票价。

所谓公布票价,是指铁路部门公布的标准票价,即无折扣的全价票,作为定价基准上限。执行票价则是旅客实际购票时支付的价格,铁路部门根据客流、季节等因素在原价基础上进行折扣浮动。

此次上浮 20% 的是 「公布票价」,即基准价格的上限,并非所有车票都从此涨价。

据 12306 平台信息显示,5 月 26 日调价当天,京沪高铁北京至上海方向旅行时间 5 小时以内的 20 个车次,均有折扣,7.6 折到 8.4 折不等,二等座价格在 598 元至 672 元之间。而旅行时间超过 5 小时的车次也都有折扣,最低可享受 7 折优惠。

以此来看,在非高峰时段,车票价格仍会有折扣,旅客可通过错峰购票获得实惠。

业内人士分析认为,通过价格调整机制,可以避免旅客争抢最佳时段的车票。热门时段车次价格上调后,价格敏感的旅客便会考虑选择其他车次,这有利于客流均衡化,使有限的运力资源服务更多旅客。

京沪高铁在公告中表示,此次调整的原则是 「更好满足广大旅客差异化出行需求,进一步健全完善市场化票价机制,提高客票资源配置效率,提升客运服务品质为原则,推动公布票价更符合市场供需关系。」

「中国最赚钱高铁」 也有增长压力?

京沪高铁被称为 「中国最赚钱高铁」。财报显示,2026 年一季度,京沪高铁实现营收 105.59 亿元,同比增长 3.29%;归母净利润 31.43 亿元,同比增长 6.03%。

2025 年全年,京沪高铁实现营业总收入 430.62 亿元,同比增长 2.15%;归母净利润 131.72 亿元,比上年同期增长 3.16%。两项指标均创历史新高。

然而,亮眼的成绩单背后也有隐忧。与 2024 年营收、归母净利润同比增幅分别为 3.62% 和 10.59% 相比,2025 年的增速明显放缓。

京沪高铁在年报中坦言,业绩放缓主要面临三重压力:一是商务以及务工人员出行需求有所减少。二是新能源汽车和城际大巴的快速发展,在中短途客运中对铁路运输形成了一定分流;三是民航推出的红眼航班等低价策略,为长途旅客提供了更经济的出行选择,铁路运输面临的竞争压力明显增大。

基于这一背景,京沪高铁在 2026 年经营计划中明确提出,要深化票价机制改革,坚持标杆车 「优质优价」,深入实施 「一日一价」「一车一价」,推广应用区段票价浮动策略,充分发挥市场化票价机制的调控作用,全力增加客票收入。此次调价,可视为这一经营策略的具体落地。

另一方面,京沪高铁公司股价长期低迷,一度跌破发行价,此次调价也被视为拓展营收 「天花板」 的尝试。

京沪高铁在公告中提示,此次票价优化调整对公司业绩的影响具有一定的不确定性,提醒投资者谨慎决策。

涨价背后的多重声音

京沪高铁调价公告一出,舆论反应迅速。不少乘客表达了对出行成本上升的担忧,「以前合肥到上海只要 160 元,现在基本上都是 200 元左右」「经常坐高铁,最近两年已经在涨价了,看样子还是开车吧」。有用户希望增开绿皮火车车次。

也有网友表示理解,「和近些年新开通的大部分高铁那是小巫见大巫了,性价比还是普遍高于近些年的贵价高铁。」「该涨就涨,该盈利就盈利,不然市场无法长久运转」。

解放日报评论指出,中国高铁既要市场化运营,也要兼顾公共属性,一家上市公司要对全体股东负责,铁路定价也要考虑铁路可持续发展和旅客承受能力。

随着全国高铁票价市场化进程的深入推进,类似的调整或许还将陆续出现。对于普通旅客而言,选择性更高但也更复杂的浮动票价体系、出行成本的渐进上行,将逐渐成为日常出行需要面对的新常态。