Related articles

近期,网红牙膏品牌“ 参半” 背后的母公司深圳小阔科技股份有限公司 (下称“ 小阔科技”) 提交了招股说明书,拟港股 IPO 上市。

笔者注意到,小阔科技 2023-2025 年营收从 10.96 亿元攀升至 24.99 亿元,规模扩张迅猛,却深陷增收不增利困境,盈利持续走弱并于 2025 年录得亏损 1825.1 万元,公司成立十年累计亏损已超亿元。在历史未弥补亏损仍存的情况下,公司于 IPO 前夕大手笔分红 1.3 亿元,分红合规性与合理性备受质疑。经营层面,公司成长高度依赖营销烧钱驱动,三年营销投入合计超 30 亿元,2025 年营销费用率高达 55%,且曾因虚假宣传遭到监管处罚,内控合规意识薄弱。

利润下滑,依旧 IPO 前夕大举分红

小阔科技于 2015 年成立,2018 年推出“ 参半” 品牌,是一家口腔护理产品集团,专注于提供全方位口腔护理产品。

2023 年-2025 年 (下称“ 报告期”),小阔科技分别实现营业收入 10.96 亿元、13.69 亿元、24.99 亿元,年内溢利分别为 4162.4 万元、3422.8 万元、-1825.1 万元,呈现典型的“ 增收不增利”,盈利持续恶化。

业绩下滑仅是冰山一角。截至 2024 年末,公司累计亏损 1.63 亿元,叠加 2025 年亏损 1825.1 万元,若不考虑股改以及分红等因素的影响,公司自 2015 年成立以来,十年经营累计亏损约 1.8 亿元,长期未能实现盈利。

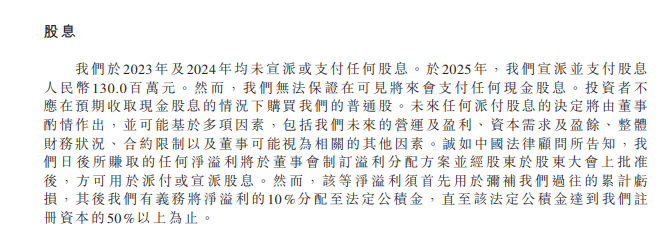

更引人争议的是,在持续亏损的背景下,公司于 2025 年大手笔分红 1.3 亿元。报告期内公司合计利润仅 5760.1 万元,此次分红不仅耗尽全部利润,还额外从历史积累中拿出 7200 万元,IPO 前夕“ 抽血式” 分红的合理性饱受市场质疑。

从合规层面看,此次分红疑点重重。截至 2024 年末公司累计亏损 1.63 亿元,2025 年股改虽冲减 1.3 亿元亏损,但年末仍有超 3000 万元未弥补亏损;叠加当年经营亏损,公司在未弥补完历史亏损的情况下实施 1.3 亿元分红,是否符合 《公司法》“ 先补亏、后分红” 的法定要求,亟待公司解释。

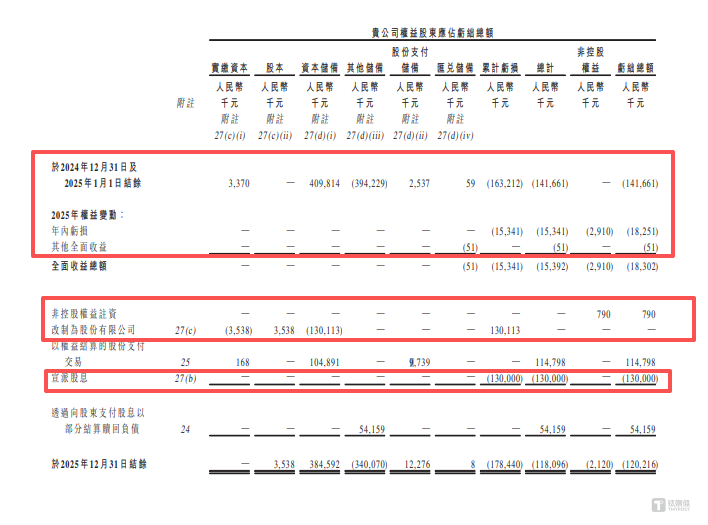

此外,报告期内公司赎回负债对利润表的影响分别为 1111.8 万元、3075.6 万元、5690 万元,逐年走高。这一数据让人怀疑,长期累计亏损是否与赎回负债的会计处理相关?此次大额分红是否依赖于剔除赎回负债影响后的“ 纸面利润”?相关会计处理的合规性与透明度,同样需要公司进一步说明。

三年营销投入超 30 亿,每 10 元收入就用 5.5 元用于营销

从收入架构来看,小阔科技主营基础口腔护理、专业及美容口腔护理、其他个护三大板块,业务结构高度集中。2023 年至 2025 年报告期内,基础口腔护理业务销售收入分别为 95180.4 万元、126461.2 万元、232162.5 万元,占当期总收入比重依次达 86.8%、92.4%、92.9%,核心业务占比持续攀升,形成了极度单一的业务架构。

值得注意的是,公司产品毛利率表现亮眼,看似具备较强竞争力。报告期内,小阔科技综合毛利率分别为 72.1%、69.8%、71.9%,长期稳定在 70% 左右,处于较高水平。

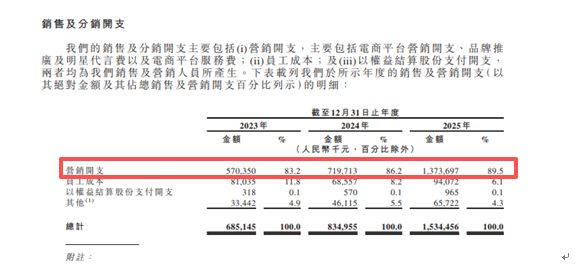

在核心业务持续增长、毛利率维持高位的背景下,公司整体利润却持续变脸、由盈转亏,背后核心症结在于期间费用对利润的严重蚕食。报告期内,小阔科技期间费用分别为 7.33 亿元、8.91 亿元、11.73 亿元,占当期收入比例达 66.87%、65.06%、69.27%,目前已有近 7 成收入被期间费用消耗,利润空间被大幅压缩。其中,销售及分销开支尤为夸张,报告期内分别达 6.85 亿元、8.35 亿元、15.34 亿元,三年合计高达 30.55 亿元,其中仅营销开支一项,各期就分别占当期收入的 52.03%、52.57%、54.98%,相当于公司每实现 10 元收入,就有 5.5 元投入到营销领域,过度依赖营销驱动增长的特征极为显著。

更为值得关注的是,公司高额营销投入并未带来规范的品牌运营,反而曾因虚假宣传被监管处罚。据悉,2022 年,小阔科技在其旗下“ 参半旗舰店” 销售漱口水时,使用“ 杀菌消炎” 等无法提供科学依据的广告用语,违反 《广告法》 中“ 广告不得含有虚假或者引人误解的内容” 的规定,构成虚假广告,被深圳市市场监督管理局罚款 12800 元,并责令停止发布违规广告、消除不良影响。值得一提的是,这并非公司首次因广告违规被处罚,2021 年 12 月其曾因广告违法被罚款 3000 元,不到一年时间两次违规,反映出公司品牌宣传合规意识薄弱,过度营销背后暗藏合规隐患。

与对营销的极度重视形成鲜明反差的是,小阔科技在研发领域的投入严重不足,与其“ 科技” 定位严重不符。报告期内,公司研发开支分别为 1782.4 万元、1687.5 万元、1939 万元,三年合计仅 5408.9 万元,研发费用率分别为 1.63%、1.23%、0.78%,呈现持续下滑态势,远不及同期营销投入的零头。

小阔科技全称深圳小阔科技股份有限公司,名称中明确带有“ 科技” 二字,但如此微薄的研发投入,既无法支撑产品技术迭代与品质升级,也难以匹配其“ 科技型企业” 的定位,其“ 科技” 属性究竟体现在何处,亟待公司进一步说明。(文 | 公司观察,作者 | 邓皓天,编辑 | 曹晟源)

更多精彩内容,关注钛媒体微信号 (ID:taimeiti),或者下载钛媒体 App