Related articles

文 | 医线 Insight,作者丨雨山

4 月的最后一天,一家合成生物学龙头决定冲刺 IPO。

这家企业名为 「安徽华恒生物科技股份有限公司」(简称 「华恒生物」),其早在 2021 年成功登陆科创板 (股票代码:688639.SH),如今向港交所递交招股说明书,正式吹响了 「A+H」 双重主要上市、进军国际资本市场的冲锋号。

从一个在传统跨国化工巨头夹缝中求生的地方小厂,到如今核心产品 L-丙氨酸、L-缬氨酸市场份额双双霸榜 「全球第一」 的龙头,站在华恒生物背后的,是一位今年 61 岁的中国女企业家——郭恒华。

华恒生物核心业务成就 图片来源:招股书

这位 「铁娘子」 如何用二十年的战略坚守,带领华恒生物跨越产业界最畏惧的 「死亡之谷」?又如何在行业内卷与全球贸易壁垒高筑的当下,打赢一场破局求生的 「冰与火之歌」?

翻开华恒生物的招股书,一段充满着技术信仰、周期博弈与全球化雄心的商业故事,跃然纸上。

我们从中看到的不只是一家企业的成长史,更是中国实体制造业从 「底层追赶」 到 「全球引领」 的壮阔缩影。

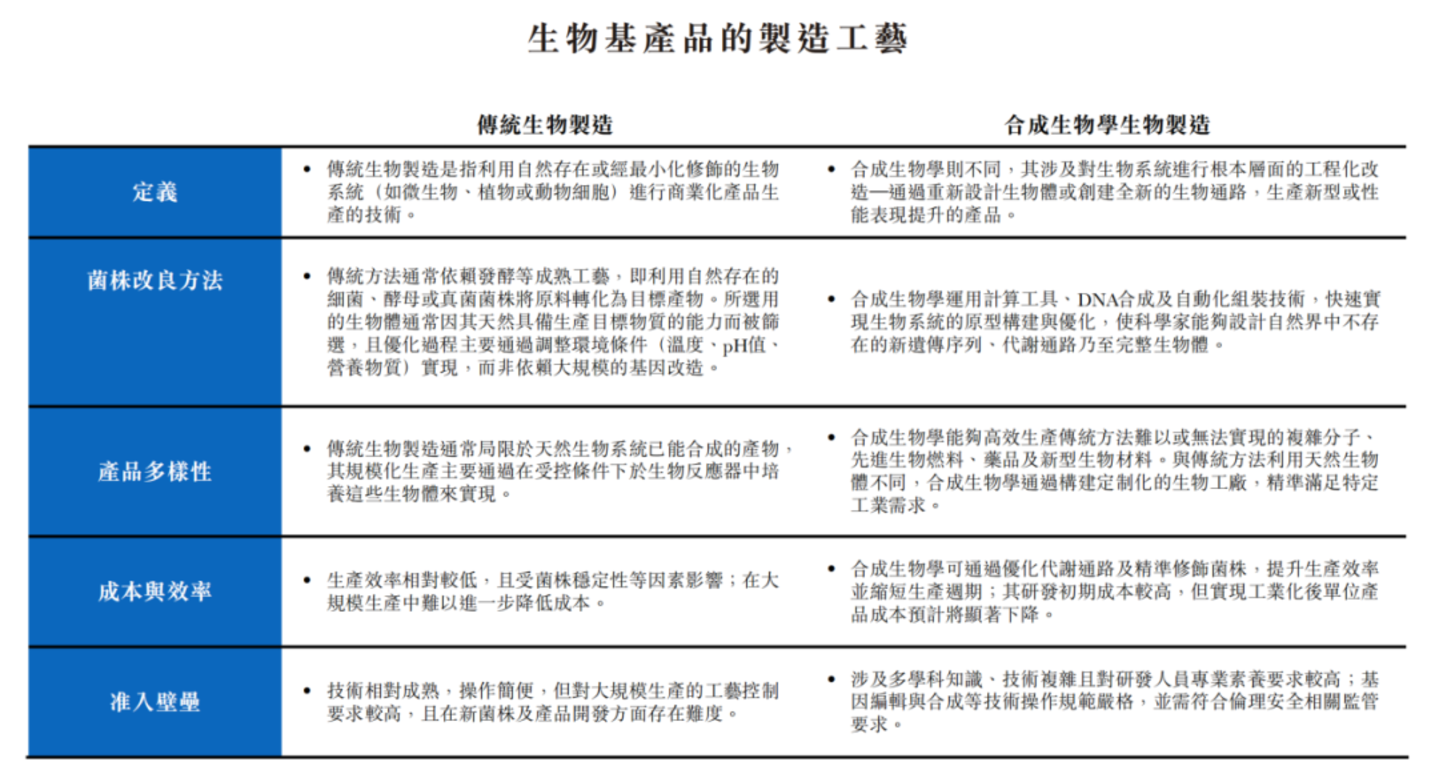

破局 「死亡之谷」:100 万起步的生物制造梦

将时间的指针拨回二十年前。

2005 年前后,中国制造业仍处在加入 WTO 后的快速扩张阶段,精细化工领域主要依赖传统化学合成工艺。

该工艺成熟、稳定,但也伴随能耗、污染和碳排放问题。在环保约束趋严的大背景下,以可再生资源为基础的生物制造开始显示出产业化价值。

郭恒华正是在这一阶段进入合成生物学相关赛道。2005 年 4 月,她在安徽合肥注册成立安徽华恒生物工程有限公司,也就是华恒生物的前身,初始注册资本为 100 万元人民币。

图片来源:招股书

当时,合成生物学在国内仍属相对早期的产业方向。通过微生物作为 「细胞工厂」,以发酵或酶催化替代部分传统化工过程,听起来更接近实验室设想。

行业真正的难点在于,从菌株构建到千吨级、万吨级工业化放大,中间存在较长的工程化验证过程。

很多企业即使拥有实验室成果,也会在放大生产、成本控制和稳定交付环节遇到瓶颈。

因此,合成生物学企业的竞争并不止于论文、专利或单个菌株,更取决于发酵罐里的稳定性、批次间的一致性、原料利用率和能耗水平。

谁能把这些环节长期做稳,谁才更可能把技术优势转化为商业回报。

华恒生物选择通过产学研合作补足短板。公司先后与中国科学院天津工业生物技术研究所、中国科学院微生物研究所等科研机构开展合作。中科院研究员张学礼博士后来成为华恒生物首席科学家。

由此,公司逐步形成 「企业家+科学家」 的协作模式:科研机构侧重工业菌株创制和代谢通路设计,企业团队则围绕发酵过程控制、酶催化反应和工程放大,将实验室成果转化为工业产品。

关键进展出现在 2011 年。华恒生物在河北建成秦皇岛基地,并在国际上首次实现利用微生物厌氧发酵法大规模生产 L-丙氨酸。L-丙氨酸广泛应用于日化护理、医药和食品添加剂。

与化学合成工艺相比,公司开发的厌氧发酵工艺以可再生葡萄糖为原料,并降低碳排放。公司披露,每生产一吨 L-丙氨酸可减少 0.5 吨二氧化碳排放,生产成本较化学合成工艺降低约 50%。

这项技术后来获得中国轻工业联合会 「国际领先水平」 的评价,也成为华恒生物早期建立成本和环保优势的重要基础。

问鼎双冠王:技术平台与产品矩阵的秘密

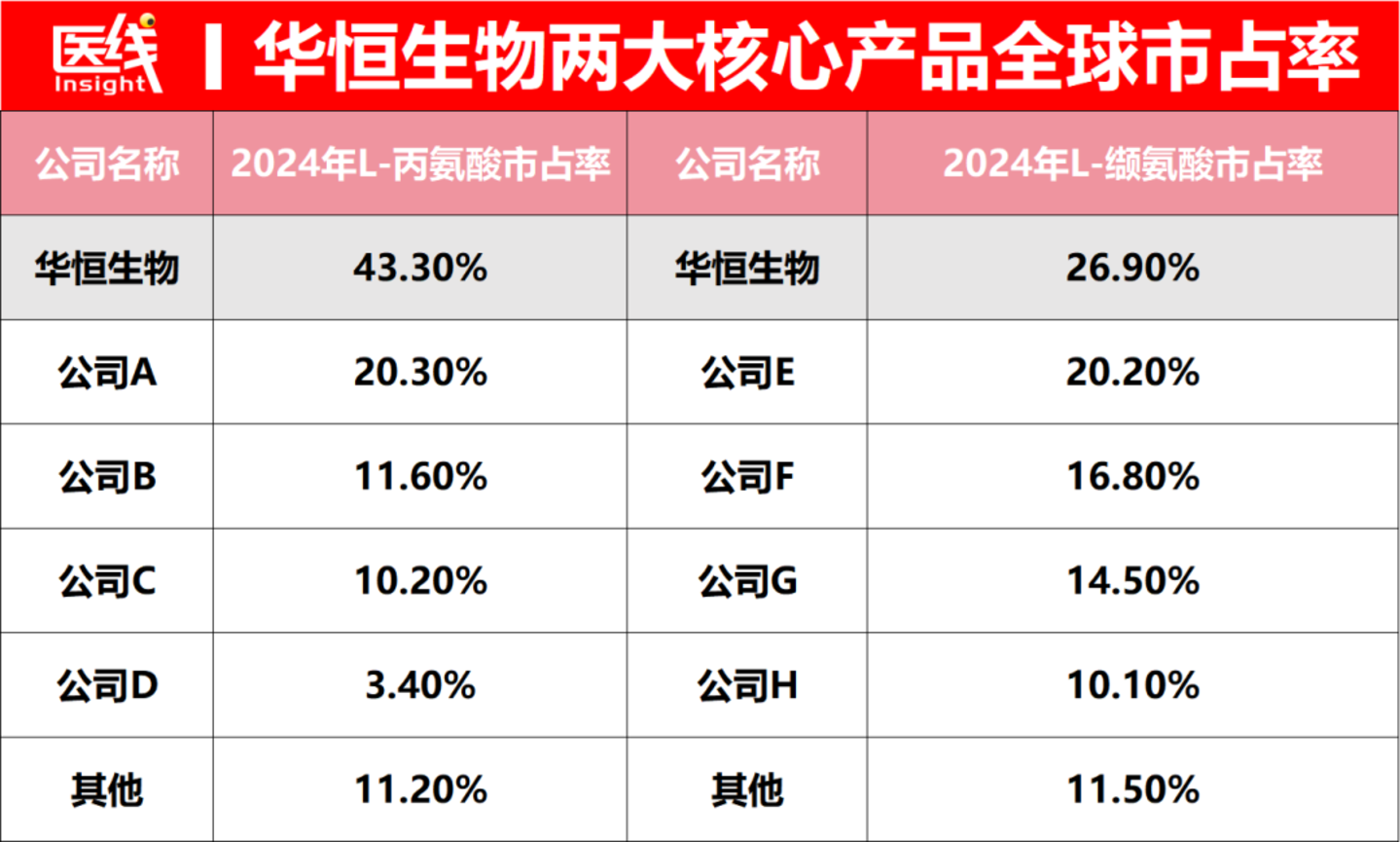

根据招股书披露,按 2024 年收入计,华恒生物在 L-丙氨酸和 L-缬氨酸两个产品的全球市场份额均排名第一。

数据来源:招股书

其中,L-丙氨酸全球市占率为 43.3%。该产品除用于医药和食品外,也可用于合成甲基甘氨酸二乙酸 (MGDA) 等绿色螯合剂,服务日化清洁等下游市场。

在 L-丙氨酸之外,华恒生物将厌氧发酵和工程放大的经验复制到 L-缬氨酸。L-缬氨酸是动物营养领域常用的支链氨基酸,可用于生猪、家禽等养殖配方,帮助提升氮利用率,并在一定程度上替代豆粕等传统蛋白来源。对下游养殖企业而言,它的价值集中在降本、减排和提高饲料配方效率。

通过细胞系统优化和动态喂料策略,华恒生物在 L-缬氨酸领域提高了生产效率。

招股书披露,公司相关工艺每生产一吨 L-缬氨酸可节省逾 0.5 吨葡萄糖。到 2024 年,公司在该产品上的全球市场份额达到 26.9%。

技术平台的成熟也带来了客户扩展。

截至 2025 年 12 月 31 日,华恒生物客户覆盖全球 89 个国家,拥有超过 815 名验证及认可客户,客户包括德国化工企业、日本氨基酸与食品技术企业、国际农业与营养企业以及香精香料企业。

招股书显示,公司前五大客户留存率为 100%,说明其在供应稳定性、质量管理和交付能力方面获得了核心客户认可。

研发投入是支撑这一平台的基础。

2023 财年至 2025 财年,公司研发开支分别为 1.088 亿元、1.24 亿元和 1.512 亿元。截至 2025 年底,公司研发团队共有 285 人,占员工总数 12.7%,其中 111 人拥有硕士及以上学历。同期,公司拥有 301 项已获授权及待审批专利,其中包括 98 项发明专利。

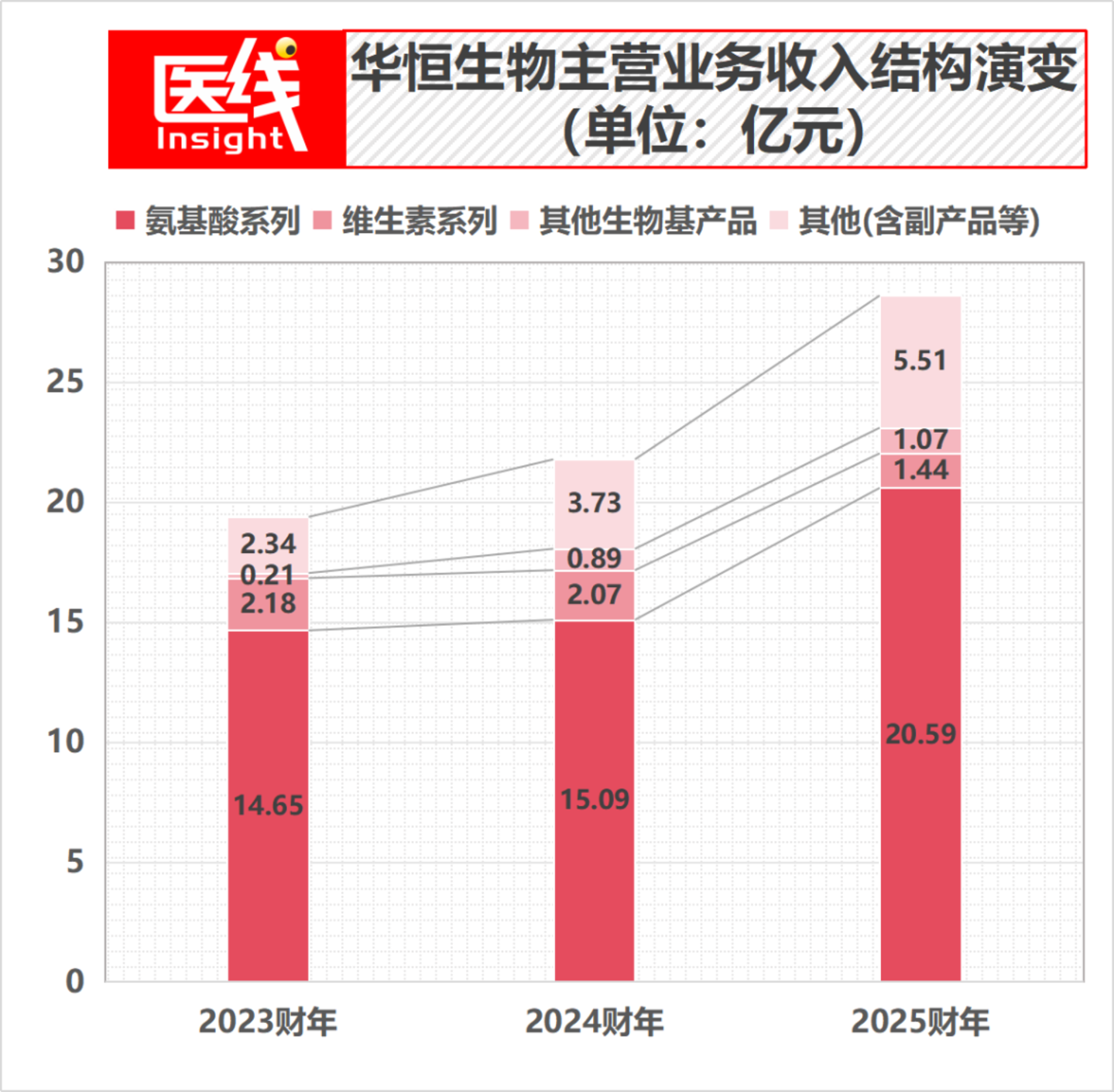

目前,华恒生物产品线已覆盖三大板块,覆盖动物营养、日化护理、医药食品和生物基材料等应用场景。

第一是氨基酸系列,2025 年贡献收入 20.59 亿元,占比 71.9%,是公司主要收入来源;除 L-丙氨酸和 L-缬氨酸外,色氨酸、精氨酸等产品也在放量。

第二是维生素系列,包括 D-泛酸钙、D-泛醇和肌醇,公司可利用自产β-丙氨酸加工 D-泛酸钙,形成一定的内部协同。

第三是其他生物基产品,如 1,3-丙二醇、生物基丁二酸、苹果酸和熊果苷等,应用方向覆盖生物基材料、可降解塑料和护肤品原料。2025 年,该板块贡献收入 1.07 亿元,毛利率为 29.1%。

这也说明,华恒生物正在从单一产品驱动,转向多品类平台型发展。

数据来源:招股书

对合成生物企业来说,平台的价值在于同一套菌株改造、发酵控制和分离纯化能力,可以迁移到不同分子和不同下游行业。迁移效率越高,企业抵御单一产品价格波动的能力越强。

狂飙与逆风:逼近 30 亿营收背后的压力

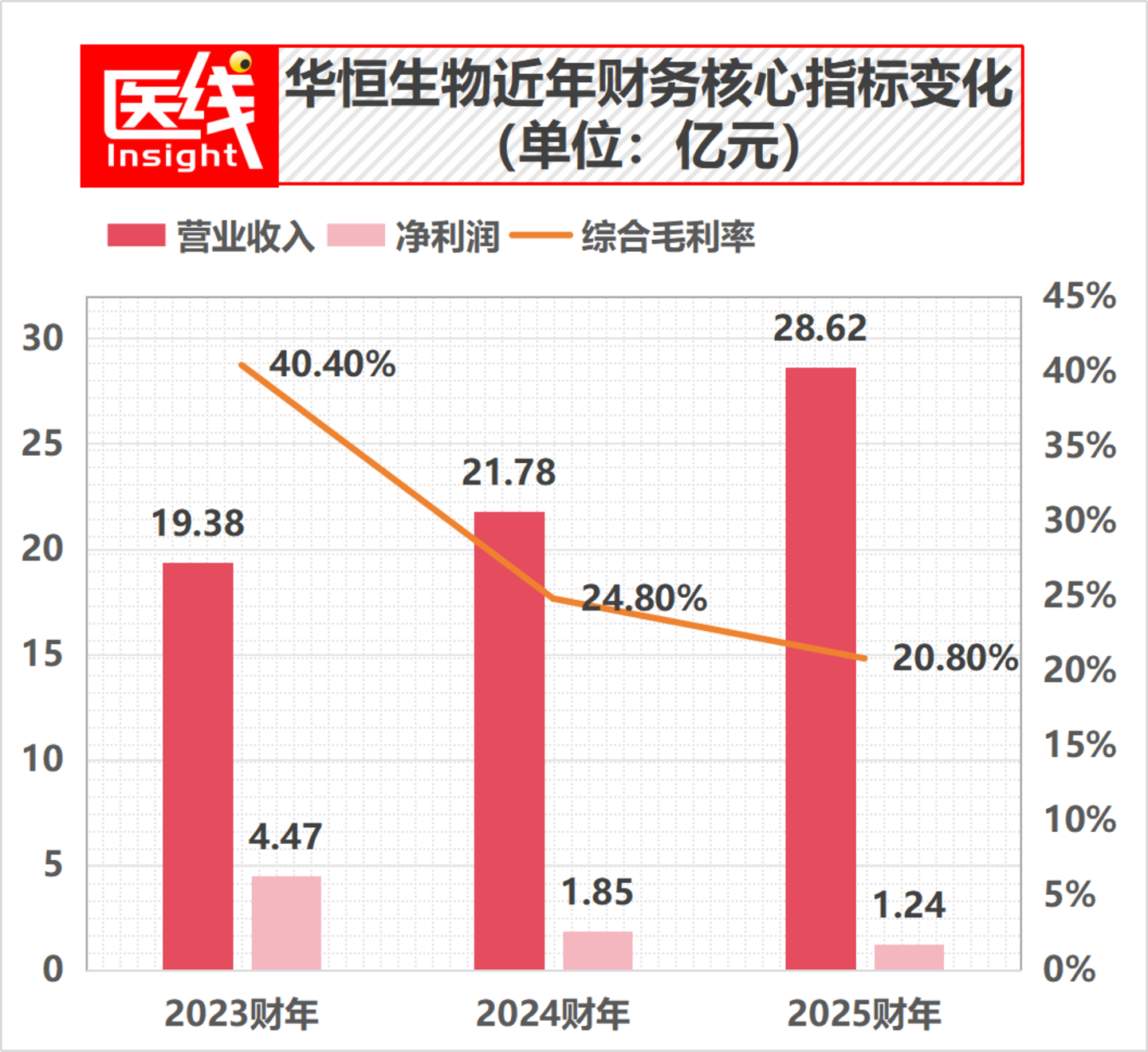

从收入看,华恒生物仍保持增长。

2023 财年、2024 财年和 2025 财年,公司营业收入分别为 19.38 亿元、21.78 亿元和 28.62 亿元,三年复合年增长率为 19.6%。2026 年一季度,公司收入同比增长 12.3% 至 7.71 亿元。

从结构看,2025 年收入增长主要由销量扩大和新品放量共同推动,但价格下降抵消了部分增长效果。

这意味着公司仍处在以规模换效率的阶段,经营质量不能只看收入增速,还要结合产品均价、单位成本、产能利用率和现金流一起判断。

但利润端压力明显加大。

2023 财年至 2025 财年,公司净利润分别为 4.466 亿元、1.846 亿元和 1.239 亿元;整体毛利率从 2023 年的 40.4% 降至 2024 年的 24.8%,并在 2025 年进一步降至 20.8%。2026 年一季度,公司期内利润为 3753 万元。

数据来源:招股书

造成 「增收不增利」 的主要原因,是行业供给扩张和价格竞争。

根据招股书及弗若斯特沙利文分析,2022 年至 2023 年,受下游动物营养及医药需求增长、短期供应链限制等因素影响,L-缬氨酸和肌醇价格处于较高水平。

以包含肌醇在内的维生素系列产品为例,其 2023 年平均售价曾达到 8.43 万元/吨。

高价格吸引了更多产能进入,至 2024 年和 2025 年,新增供给释放速度快于需求增长,市场由供需偏紧转向竞争加剧。

价格变化直接反映在公司财务中。

华恒生物氨基酸系列平均售价从 2023 年的 1.90 万元/吨降至 2025 年的 1.42 万元/吨;维生素系列平均售价从 2023 年的 8.43 万元/吨降至 2025 年的 2.83 万元/吨。维生素系列毛利率也从 55.0% 降至 5.4%。

公司在招股书中表示,这并非产品整体需求不足,而是供应扩大导致需求增长相对放缓,也是行业共同面对的阶段性压力。

应对价格下行,华恒生物选择扩大销量、提升规模效率,并加强上游原料整合。

2023 年,公司总销量为 11.77 万吨,到 2025 年提升至 34.18 万吨。为降低玉米及玉米淀粉价格波动影响,公司在内蒙古赤峰等基地向上游延伸,建设玉米深加工生产线,直接采购原粮玉米并内部生产葡萄糖溶液作为发酵原料。

2023 年,玉米采购仅占原材料成本 10.6%;2025 年,直接采购原粮玉米金额增至 8.19 亿元,占比为 68.0%。

通过垂直整合、精益生产和柔性制造,公司在价格竞争中维持了 20% 以上综合毛利率,并在 2025 财年实现 1.04 亿元经营活动现金净流入。

不过,行业产能出清和产品价格修复仍需时间,利润波动也将继续影响市场对其估值的判断。制造业企业在扩张期常见的矛盾,也体现在华恒生物身上:如果不扩产,可能错失客户和规模优势;如果扩产过快,则要承担价格下行和折旧摊销压力。

公司能否在规模、现金流和毛利率之间取得平衡,是后续财务表现的关键。

大航海时代转舵:从产品出海到产能出海

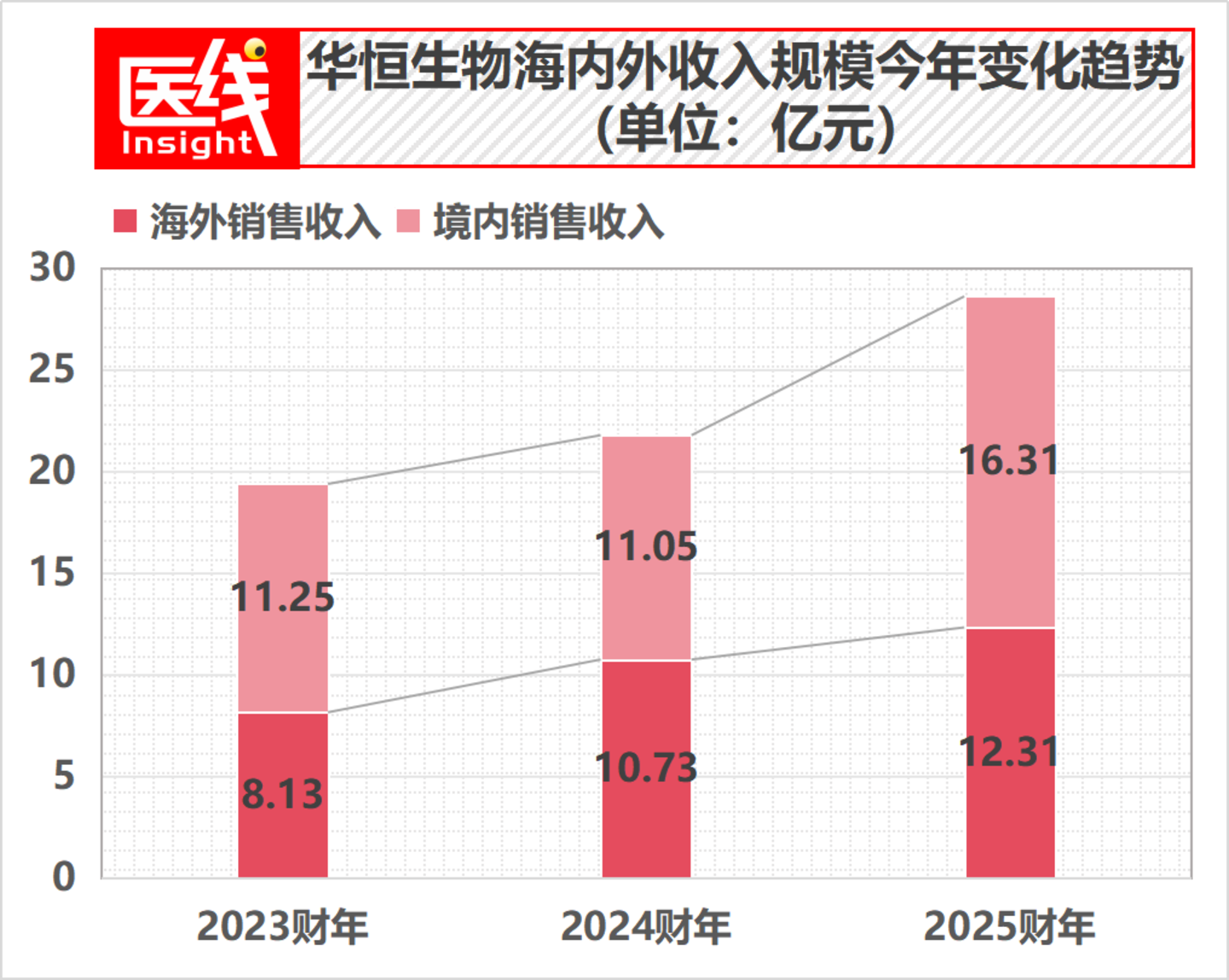

海外市场是华恒生物的重要收入来源。

2023 财年、2024 财年和 2025 财年,公司海外销售收入分别为 8.13 亿元、10.73 亿元和 12.31 亿元,占总收入比例为 42.0%、49.3% 和 43.0%。德国和美国是其两个主要海外单一市场。

数据来源:招股书

与此同时,贸易摩擦和关税问题成为公司全球化过程中的不确定因素。

招股书披露,部分氨基酸和维生素产品虽被列入美国关税豁免清单,但仍有部分产品,如缬氨酸、β-丙氨酸等,面临 6.5% 至 40.5% 的关税。

欧盟方面,2024 年 12 月,欧盟委员会对从中国进口的 L-缬氨酸发起反倾销调查;2026 年 2 月,欧盟对华恒生物巴彦淖尔基地相关产品征收 53.8% 的反倾销税。

从法律义务看,上述反倾销税由欧盟进口商在清关时缴纳,招股书亦披露,截至目前未有客户因此要求公司调低价格。

但从长期竞争看,这类贸易壁垒会削弱中国原产地产品在欧洲市场的价格优势。

与此同时,韩国 CJ 第一制糖株式会社也于 2024 年在德国地方法院对华恒生物提起专利侵权诉讼,显示公司在全球市场中还需面对知识产权争议。

在此背景下,华恒生物提出从 「产品出海」 转向 「产能出海」 和 「研发出海」。

公司在募资用途中明确表示,将把部分资金用于加速全球化扩张及布局,并计划在东南亚、美洲等区域,通过绿地投资或并购具备规模化生产能力的企业,建立海外生产基地。

这一路径的核心,是降低原产地关税和反倾销风险,同时贴近欧美及东南亚客户,提升供应链响应能力。除生产端外,公司还计划在美洲、欧洲和东南亚建设海外研发中心,围绕区域市场需求开发高附加值产品,并加强海外本土销售团队建设。

对于客户分布较广、产品进入多个行业的企业而言,本地化并不只是贸易应对,也涉及交付半径、库存安排和客户认证。海外基地若能与当地销售和研发团队形成配合,华恒生物在大客户体系中的粘性有望提升,但前提是公司能够持续满足质量、成本和合规要求。

ESG 也是其全球化竞争中的一项重要变量。欧盟碳边境调节机制 (CBAM) 将逐步全面实施,高碳排放产品的跨境贸易成本可能上升。

华恒生物的厌氧发酵工艺和绿电使用,有助于降低产品碳足迹。秦皇岛基地已实现 100% 绿电使用,这使公司在服务重视低碳供应链的国际客户时具备一定优势。

当然,海外产能建设并非短期即可兑现。选址、审批、供应链、用工、环保合规和客户认证都需要时间,海外并购还涉及整合风险。港股募资能否转化为稳定产能,仍需要后续项目执行来验证。

公司能否在规模、现金流和毛利率之间取得平衡,是后续财务表现的关键。

决胜未来:重注 「生物+AI」,探索新材料的星辰大海

华恒生物赴港上市的另一层目的,是为新技术平台和新产品储备资金。

招股书显示,公司拟将募集资金用于 「合成生物使能技术、新产品及解决方案开发」 以及 「产能升级」。

未来的合成生物学不再只是实验室筛选和发酵放大的线性过程,而是生物学、人工智能和工程技术的结合。

华恒生物已在合肥总部成立 AI 数字化实验室,并计划打造 AI 驱动的生物制造创新研发平台。公司希望利用机器学习模型分析基因组、代谢通路和发酵过程数据,提高菌株设计、蛋白工程和工艺优化效率。

在研发端,AI 可用于预测蛋白结构、模拟代谢流分配、筛选基因改造位点,从而缩短高产菌株开发周期。

在生产端,传感器可实时采集温度、pH 值、溶氧量等数据,结合数字孪生模型优化发酵控制,提高从实验室到产业化的稳定性。这些投入的目标,是提升 DBTL(设计—构建—测试—学习) 循环效率,降低试错成本。

围绕这一方向,华恒生物计划投入 3.9 亿元,在合肥长丰县建设 「人工智能驱动的生物制造研发及中试示范基地」;并投入 3.2 亿元用于 「人工智能驱动的精密发酵及蛋白质工程共享示范项目」。中试平台对合成生物学企业尤为关键,它决定了新产品能否从实验室走向规模化生产。

若平台建设顺利,华恒生物有望将更多生物基新材料推向产业化,包括 1,3-丙二醇、丁二酸、苹果酸等,进而降低对单一大宗氨基酸产品的依赖。

相比大宗氨基酸,新材料和功能性原料往往认证周期更长,但一旦进入客户体系,价格稳定性和附加值也可能更好。

公司还主导成立了 「生物基聚酯纺织产业联盟」 和 「安徽省生物制造产业联盟」,尝试从原料供应商向产业链协同平台延伸。

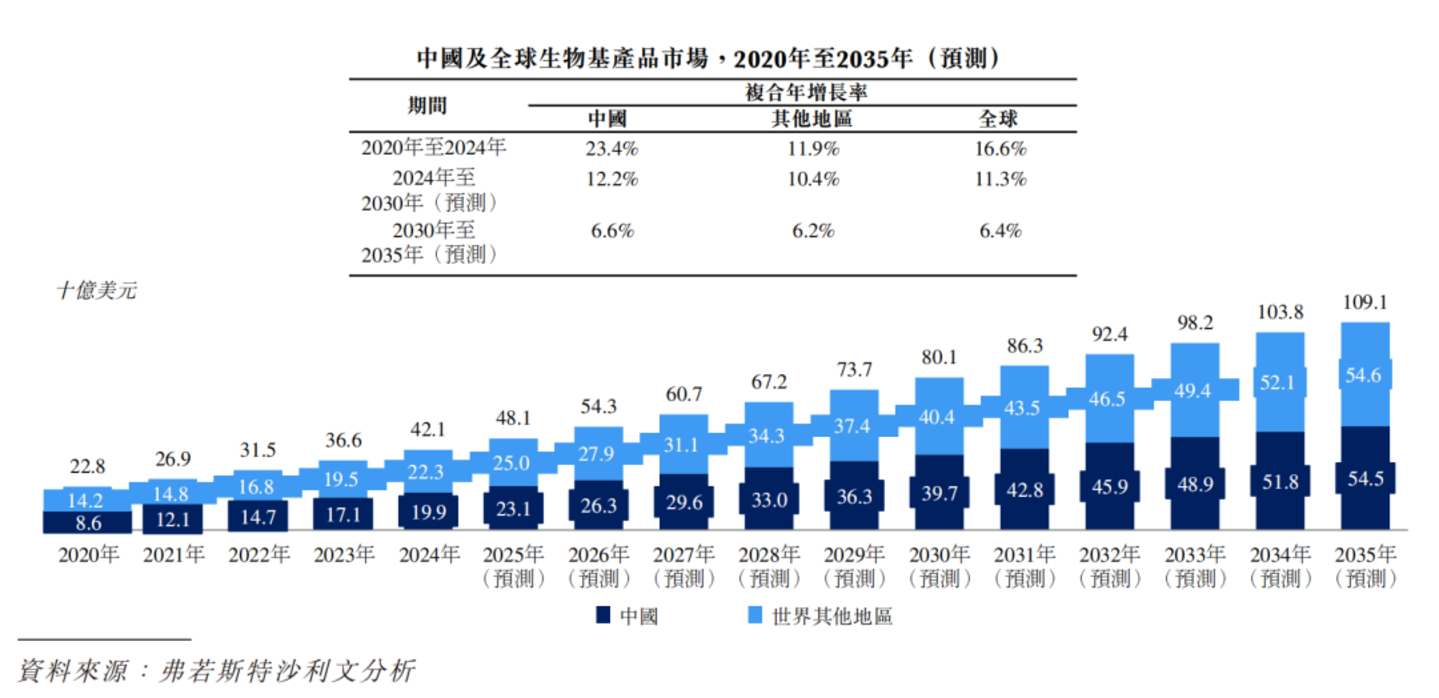

弗若斯特沙利文预测,全球生物基产品市场规模将从 2024 年的 421 亿美元,以 11.3% 的复合年增长率增至 2030 年的 801 亿美元,并在 2035 年达到 1091 亿美元。

图片来源:招股书

双碳目标、低碳供应链和可再生资源利用,将继续推动生物制造在部分化工和材料领域替代传统路径。

对华恒生物而言,机会与压力并存。公司拥有较早的技术积累、规模化生产能力和全球客户基础,但也必须面对行业价格周期、海外贸易壁垒、知识产权争议和新产能建设的不确定性。赴港上市,既是融资动作,也是公司从单一市场上市平台走向国际资本市场的一步。

从 2005 年 100 万元注册资本起步,到 2025 年营收接近 30 亿元、两项核心产品市占率居全球第一,华恒生物的成长体现了中国生物制造企业在工程化、成本控制和全球化上的持续投入。

在这一过程中,企业能力的核心不只是单点技术突破,更包括持续的工艺改进、客户验证和组织执行。

接下来,公司能否在价格周期底部稳住利润,并把 AI 研发平台、海外产能和新材料产品转化为新的增长曲线,将决定其下一阶段的市场表现。

对华恒生物来说,H 股 IPO 不是终点,而是一次新的阶段性考验:既要证明技术平台的可复制性,也要证明全球化布局能够在复杂贸易环境中形成更稳健的经营结果。