新华财经北京 4 月 27 日电 网红口腔护理品牌 「参半」 的母公司——深圳小阔科技股份有限公司 (以下简称 「小阔科技」 或 「公司」) 近期向港交所递交招股书,由招银国际担任独家保荐人。

根据弗若斯特沙利文的资料,以 2025 年零售额计,小阔科技是中国口腔护理产品市场的第三大集团,并实现了中国口腔护理产品集团线上渠道最高零售额。然而,在亮眼的营收增速和高毛利背后,公司也呈现出 「增收不增利」、销售费用高企而研发投入相对薄弱等典型特征。

中国口腔护理产品市场第三大集团 线上渠道销售占比超八成

招股书显示,小阔科技专注于提供全方位口腔护理产品,产品涵盖牙膏、漱口水、牙刷、口腔喷雾等。根据弗若斯特沙利文的资料,以 2025 年零售额计,公司是中国口腔护理产品市场的第三大集团,并于 2025 年实现中国口腔护理产品集团线上渠道最高零售额。

小阔科技的多品类生态系统包括口腔护理产品品牌 「参半」 及个护产品品牌 「小箭头」。

图 1:小阔科技旗下品牌和代表性产品

小阔科技较为依赖线上渠道,2023 年至 2025 年,公司来自线上渠道的销售占比虽呈下降趋势,但占比仍超过 80%。公司的线上销售渠道包括线上直销 (通过在电商平台上的自营店) 及线上分销 (通过主要电商平台及其他线上分销商)。

图 2:小阔科技销售渠道构成

增收不增利 销售费用率超 60%

小阔科技过去三年营收呈现爆发式增长,但利润增速明显慢于同期的营收增速,呈现 「增收不增利」 的特征。

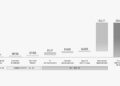

数据显示,2023 年至 2025 年,小阔科技营收分别为 10.96 亿元、13.69 亿元、24.99 亿元,但同期的经营利润分别为 0.72 亿元、0.82 亿元、0.85 亿元。若考虑到赎回负债账面值变动等因素的影响,小阔科技 2023 年至 2025 年的净利润分别为 0.42 亿元、0.34 亿元、-0.18 亿元,呈逐年下降趋势。

图 3:小阔科技财务表现

小阔科技的毛利率并不低,2023 年至 2025 年分别达到 72.1%、69.8%、71.9%。

导致小阔科技经营利润增长较慢的一个重要原因是销售费用支出较大。数据显示,小阔科技 2023 年至 2025 年销售及分销开支分别达到 6.85 亿元,8.35 亿元和 15.34 亿元,2025 年销售及分销开支占收入的比例超过 60%。小阔科技的销售及分销开支主要是营销开支。对比来看,公司 2025 年研发开支仅约 0.19 亿元,占收入比例不足 1%。

图 4:小阔科技销售及分销开支构成

2025 年派息 1.3 亿元 抖音持股 4.94%

小阔科技 2025 年宣派并支付了 1.3 亿元的股息,而此前两年并未分红。

截至最后实际可行日期,创始人尹阔通过直接及间接方式合计控制公司约 38.98% 的投票权。机构投资者中,厦门梅花盛世、青岛野草、S -Consumer、量子跃动持股较多。其中,量子跃动由抖音有限公司全资拥有,持有小阔科技 4.94% 的股份。

图 5:小阔科技股权结构

小阔科技募集资金将用于:完善线上及线下销售渠道;加强品牌建设及营销推广;境内外供应链上的衍生扩展;加强产品设计及研发能力等。

小阔科技是中国新消费浪潮中一个具有代表性的样本。它精准抓住了线上的红利,以差异化产品和激进营销在巨头林立的日化市场中快速崛起。其 IPO 展现了可观的营收规模、领先的线上地位和优秀的毛利率水平。然而,这份招股书也清晰揭示了其商业模式的 「AB 面」:在光鲜的增长数据背后,存在较为依赖营销、研发投入薄弱等问题。

【看新股】 是由新华财经与面包财经共同打造的一档以新股和次新股解读为主要内容的栏目。新华财经是新华社承建的国家金融信息平台,全面覆盖全球股市、汇市和债市等金融市场,提供权威、专业、全面的金融信息服务。

编辑:王媛媛

声明:新华财经 (中国金融信息网) 为新华社承建的国家金融信息平台。任何情况下,本平台所发布的信息均不构成投资建议。如有问题,请联系客服:400-6123115