(本文作者为 红餐供应链指南,钛媒体经授权发布)

文 | 红餐供应链指南

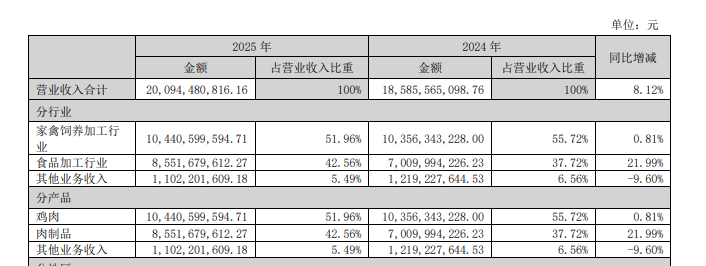

近日,圣农发展交出 2025 年成绩单:营收正式突破 200 亿,净利润同比暴涨 90.55%。

比这些数字更值得关注的是,其食品加工业务的异军突起—— 该板块收入同比增长超 15 亿元,达到 85.52 亿元,在总营收的占比攀升至 42.56%,与家禽饲养加工板块的差距进一步缩小。

种种信号表明,这家白羽肉鸡龙头早已不满足于“ 养鸡” 的标签。

鸡王的第二增长曲线,成了?

食品加工业务,正成为圣农发展业绩增长的新动能。

公司披露的经营数据显示,2025 年,圣农发展来自食品加工的营收达 85.52 亿元,同比增长了 21.99%,毛利率也进一步增长至 20.11%。更为关键的是,该板块的营收占比从上年的 37.72% 提升到 42.56%。

收入提升背后是销量的大幅增长。2025 年,圣农发展的深加工肉制品产品销量达到 44.76 万吨,同比增长超过四成。

对比之下,家禽饲养加工板块作为公司的传统发家业务,增速和毛利空间都明显不如食品加工。2025 年,圣农发展来自家禽饲养加工的营收为 104.41 亿元,同比上年仅微增 0.81%,毛利率则下降为 5.56%。

对于 2025 年的业绩,圣农发展自身也在年报中坦言,公司大食品战略取得显著成效,深加工产品销量稳健增长。

实际中也能看到,圣农发展对食品加工业务的重视程度愈来愈高。最近,圣农集团官微发布的年报数据解读文章中提到,高附加值产品成为增长主力。其还表明,公司的食品收入占比不断提升,向世界级食品企业稳步前进。

将时间线拉长来看,圣农发展近几年食品业务的崛起轨迹,也是清晰可见。

2022 年,圣农发展来自食品加工行业的营收不足 50 亿元,占比仅 29.67%,同期家禽饲养加工板块的年营收已突破百亿大关,二者体量悬殊。但当年的年报中,圣农发展已经把食品板块定位于第二增长曲线,其表示,食品加工板块作为公司第二增长曲线快速成长,近 5 年复合增长率达 22%,其中自有品牌收入占比逐步提升至 30%。

△图片来源:圣农小红书

2023 年年报则显示,圣农发展全面推进大食品战略,逐步实现从传统农牧企业向食品企业的转变。这一年,圣农发展管理层还将食品 B 端渠道进行重新调整和拆分,分为重客渠道、系统餐饮渠道、熟食流通渠道及出口渠道。通过渠道的精细化,推动食品业务往更规范、成熟的方向发展。

2025 年,圣农发展的食品加工业务实现 85.52 亿元营收,占比 42.56%,转型轮廓日渐清晰。虽然 2026 年一季度业绩尚未正式披露,但圣农发展披露的销售简报显示,1-3 月公司各板块销量保持稳健增长,深加工产品占比持续提升。

转型食品,有迹可循

从一家养鸡企业向食品企业进军,圣农发展的转型路,算是稳扎稳打。

产能是转型的基石。截至 2025 年底,圣农发展已建及在建的食品深加工产能合计超过 50 万吨。

其中,2025 年 5 月完成对安徽太阳谷的全资收购,对于产能补充来说,这是一次重要布局。据了解,安徽太阳谷拥有 6500 万羽肉鸡年产能及超过 9 万吨的食品深加工能力,同时积累了丰富的连锁餐饮与商超渠道客户资源,包括国际连锁餐饮巨头麦当劳、肯德基等。

从产品结构来看,太阳谷已拥有生食鸡肉、调理鸡肉、进口牛肉、家庭料理等多系列产品。该品牌的多款产品,比如脆汁鸡米花、奥尔良鸡翅、藤椒鸡排,都是中西式快餐中常见的菜品,这也能拓宽圣农发展的产品线。

这次收购不仅大幅提升了圣农的深加工产能,也进一步拉高了深加工产品的整体占比。正如公司所言:“ 完成对安徽太阳谷收购后,整体深加工产品占比进一步提升。”

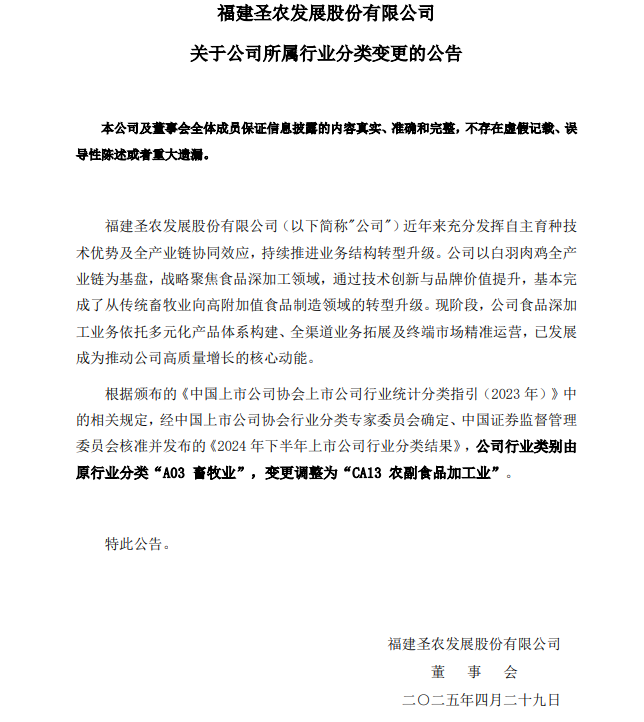

另外,去年 4 月,圣农发展变更了公司的行业类别,从原来的“A3 畜牧业” 改为“CA13 农副食品加工业”,这可不只是简单的标签更新。

彼时,圣农发展公告称,公司近年来充分发挥自主育种技术优势及全产业链协同效应,持续推进业务结构转型升级,以白羽肉鸡全产业链为基盘,战略聚焦食品深加工领域,基本完成了从传统畜牧业向高附加值食品制造领域的转型升级。

那么问题来了,圣农发展为什么要死磕食品加工业务?原因不难猜测:

一方面,相比直接卖鸡肉,食品加工意味着更高的附加值、更厚的利润空间,这是养殖端难以企及的;另一方面,鸡肉生食业务难免被行业周期裹挟,在行情起伏、鸡肉价格波动下,企业只能被动应对,业绩容易坐上过山车。而深加工,正是平滑周期震荡的一种选择。

养鸡,不如做食品?

可以预见,圣农发展接下来还会在食品板块继续加码。而从整个白羽肉鸡行业来看,有相关规划的企业不少。

以春雪食品为例。公开资料显示,春雪食品成立于上世纪 90 年代,早期,春雪食品主要从事兽药、饲料及添加剂生产、商品肉鸡养殖、屠宰分割肉等业务,典型的农牧企业。

2012 年前后,国内餐饮市场从酒楼类大餐饮向大众餐饮转型。在此背景下,春雪食品也察觉到机遇,寻求转型之路。2014 年,春雪食品召开战略转型暨新品发布会,宣布由农牧企业向食品企业转型。

如今,春雪食品已经换了赛道,其来自农副食品加工业的收入,要远超畜牧业。

去年,春雪食品集团总裁郑钧公开表示,春雪食品全面升级发展战略,以“ 大食品、AI+、全球化” 三大发展战略赋能未来增长,2030 年实现 100 亿营收的目标。

具体来看,“ 大食品战略” 方面,春雪食品计划两年内新增六条调理品生产线,实现年产能 20 万吨的战略布局;同步切入烤肠新赛道,规划五年内达到 10 万吨产销目标。水产品则聚焦鱼类深加工。

成立于 1995 年的禾丰股份,主要业务包括饲料及原料贸易、肉禽产业化、生猪养殖等相关领域。在深加工产能布局上,禾丰控股的双辽市 8000 万只肉鸡养殖屠宰深加工全产业链项目正在推进。其中,二期工程将扩建为年屠宰 8000 万只肉鸡的加工厂,配套建设年产 3 万吨鸡肉调理品工厂。

仙坛股份成立于 2001 年,历经数十年发展,形成涵盖饲料生产、父母代肉种鸡养殖、雏鸡孵化、商品代肉鸡养殖、肉鸡屠宰与加工、调理品加工的完整产业链模式。

2025 年半年报中,仙坛股份透露,公司调理品的生产产能逐步释放,生产加工数量逐步增加,销售数量和销售收入也随之增加。

进入 2026 年,食品板块延续亮眼表现。1 月至 3 月,仙坛股份食品加工行业实现鸡肉产品销售收入 6199.29 万元、4415.05 万元、5287.33 万元,分别同比增长 81.69%、158.87%、 77.75%。

透过这些企业的发展路径,不难看出,上游企业越来越不满足于做“ 原料贩子” 了,纷纷将触角伸向食品深加工。

这并非一时兴起,而是一场围绕价值链重心的战略迁徙—— 在生鸡肉价格频繁波动的周期里,向下游要利润,提升产品的附加值,不失为抵御行业周期的可行之路。

不过,当赛道变得拥挤起来,胜负手也就不只是产能规模了。未来,要在食品赛道中抢得更多市场空间,还要拼品牌价值、渠道深耕能力、产品创新力。

更多精彩内容,关注钛媒体微信号 (ID:taimeiti),或者下载钛媒体 App