《科创板日报》4 月 14 日讯 (记者 史士云)今日晚间,诺禾致源 (688315.SH) 公布了 2025 年年报。

财报显示,诺禾致源 2025 年实现营收 22.10 亿元,同比增长 4.66%,延续了近五年来的增长态势,但业绩端出现承压,其该年度归母净利润为 1.67 亿元,同比减少 15.16%,扣非净利润为 1.29 亿元,同比减少 24.20%。

对于业绩的变化,诺禾致源称,主要原因是应收账款账龄迁徙导致信用减值损失增加,同时赔偿罚没支出的同比降低也对扣非净利产生影响。2025 年,诺禾致源计提信用减值损失和资产减值损失共计 4838.59 万元。

从单季度表现来看,诺禾致源第四季度实现营收约 6.29 亿元,同比增长约 6.25%,环比增长约 16.27%,归母净利润为 5406.85 万元,同比下降约 13.26%,环比增长约 58.33%。

诺禾致源在年报中还称,2025 年公司经营活动产生的现金流量净额为 2.17 亿元,相比上年同期的 3.86 亿元减少了 43.73%,主要原因为公司应对地缘政治以及贸易摩擦等不确定性,主动增加安全库存所致。

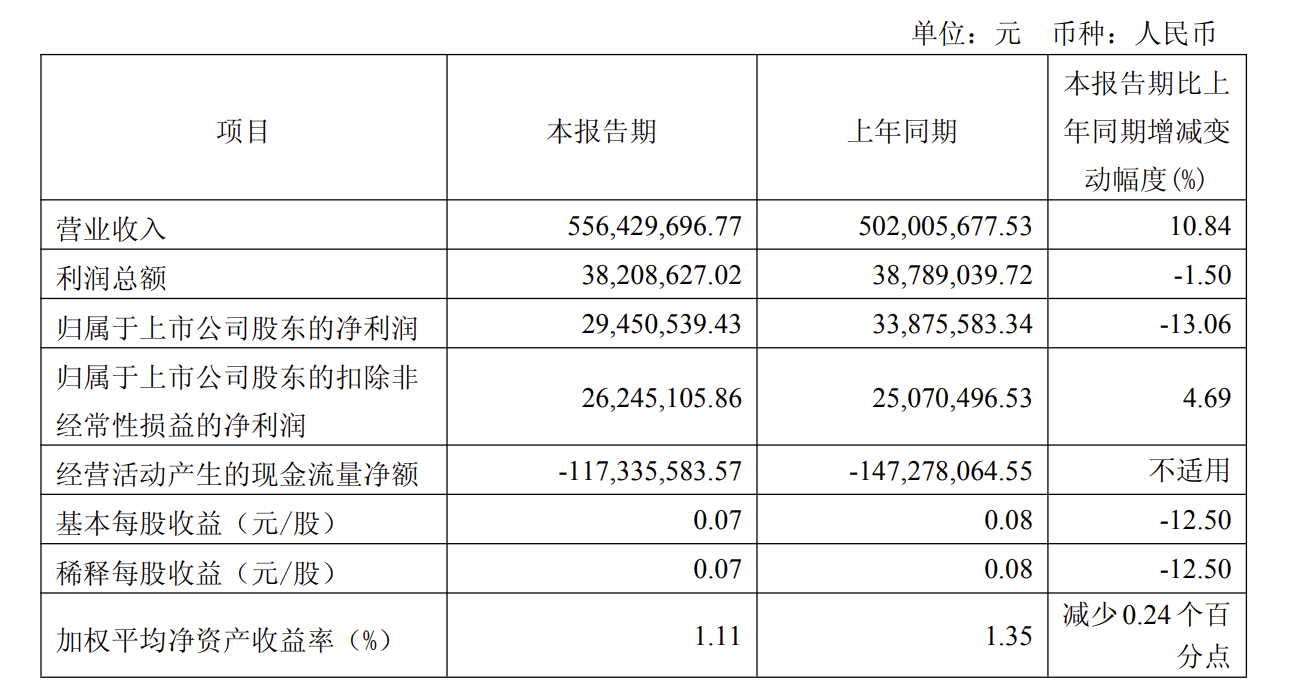

在披露 2025 年年报的同时,诺禾致源还同步公布了 2026 年第一季度报,今年第一季报,诺禾致源实现营收 5.56 亿元,同比上升 10.8%,归母净利润为 2945.05 万元,同比下降 13.06%,依然延续了增收不增利的态势。

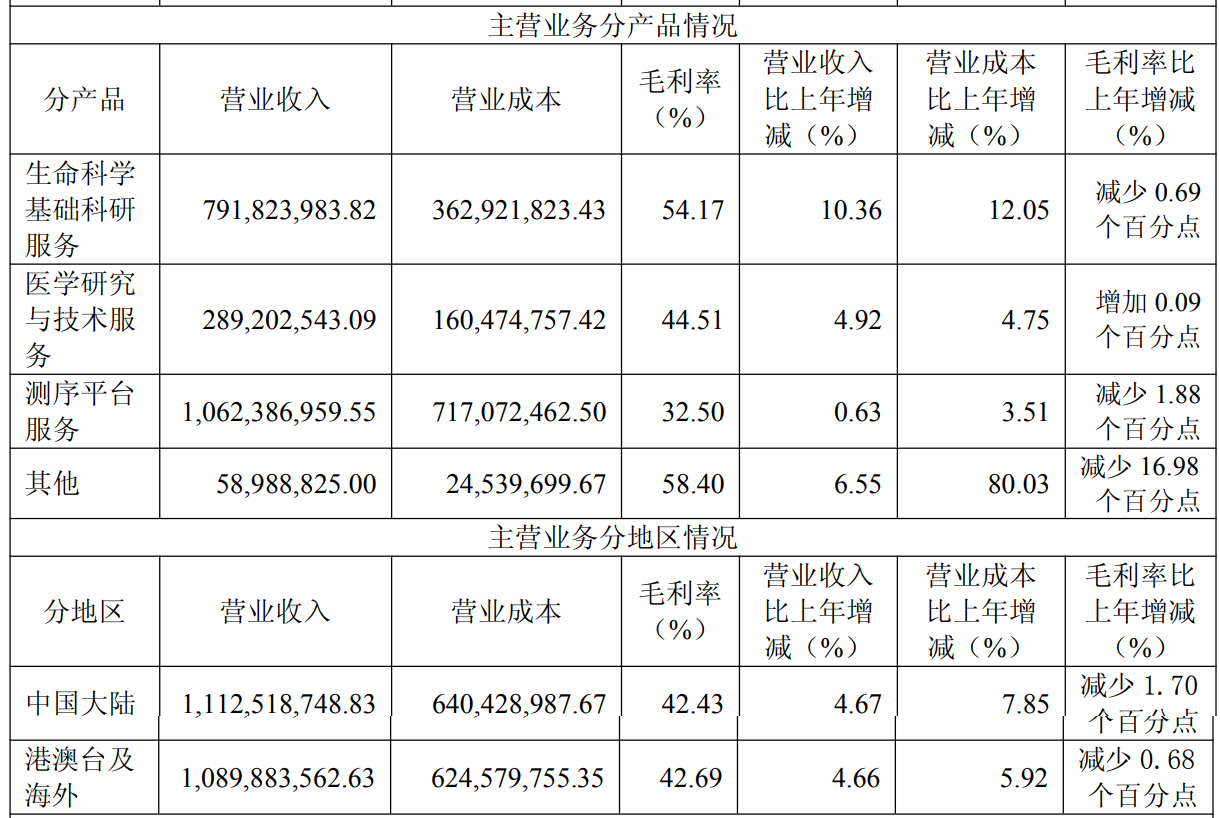

作为一家专注于基因测序企业,诺禾致源的业务覆盖了生命科学基础科研服务、医学研究与技术服务、以及建库测序平台服务。

从具体的业务收入构成来看,目前测序平台服务占据业绩主导地位,该业务 2025 年度实现营收 10.62 亿元,同比增长 0.63%,毛利率同比下降 1.88 个百分点至 32.50%。紧随其后的生命科学基础科研服务,同期实现营收 7.92 亿元,同比增长 10.36%,毛利率为 54.17%,同比下降 0.69 个百分点。

两大核心业务均出现毛利率下滑态势,其中主力业务测序平台服务营收增速近乎停滞,这一表现也指向了诺禾致源服务过于单一的 「窘境」。

诺禾致源在年报中也坦言透露,公司目前主营基因检测科研服务业务,系基因组学应用行业起步较早的一个细分领域,而基因组学的其他应用领域,还包括已经较为成熟的无创产前筛查和肿瘤基因筛查,以及正在起步的新生儿遗传病筛查、罕见病基因筛查、健康管理等领域,这些新的技术应用将带来更为广阔的市场和业务机会。

因此,诺禾致源意识到,若新产品的市场开发不及预期,或公司未来不能及时根据技术应用发展不断推出新产品,将对公司的行业影响力、竞争力和业务增长性产生不利影响。

而另一方面,市场竞争的持续加剧,也可能对诺禾致源的产品利润空间造成挤压。诺禾致源表示,基因组学应用行业属于发展较快的高科技行业之一,随着高通量测序技术的快速发展,国内成熟产品和服务的竞争将变得愈发激烈,未来产品价格仍可能继续下降。

为了提升竞争力,应对风险挑战,诺禾致源在在病原微生物检测、肿瘤基因检测等多个检测服务领域、智能交付平台系统,以及多组学大数据服务领域进行了研发布局。

另值得一提的是,近年来,在业绩增长乏力的情况下,诺禾致源在积极布局 「出海」,期望以海外业务的开拓对冲国内业务面临的压力,实现多元化发展。

截至 2025 年底,诺禾致源业务已覆盖全球 6 大洲约 90 个国家和地区,为全球研究型大学、科研院所、医院、医药研发企业、农业企业等 8000 余家客户提供基因科技产品和服务,其明确表示,海外科技服务业务已成为公司重要收入来源之一。

这在业绩数据上也得到了印证。2025 年,诺禾致源来自港澳台及海外地区的收入已与中国大陆地区 「平分秋色」,其中,中国大陆地区营收 11.13 亿元,同比增长 4.67%;港澳台及海外地区营收 10.90 亿元,同比增长 4.66%。