Related articles

4 月 21 日,温州益坤电气股份有限公司 (下称“ 益坤电气”) 将北交所 IPO 上会,公开发行不超过 1284.71 万股。

笔者注意到,益坤电气为国家级专精特新小巨人,聚焦轨道交通、电力系统绝缘保护设备,凭借独家 CRCC 全项避雷器认证构筑壁垒,依托高端产品高额溢价,报告期营收、净利润稳步增长,但公司表面增长之下,长期成长性隐患凸显。核心产品避雷器收入波动明显,轨道交通在手订单由高点持续回落,叠加行业新竞争者加速入局、对中国中车高度依赖,资质溢价红利逐步弱化,后续业绩增长动力待解。同时,公司经营与募资行为充满矛盾,资金储备承压却连年大额分红;首轮 IPO 主动规划大额补流募资,遭遇监管问询后火速删除补流项目、缩减募资规模,前后逻辑相悖。

成长性存疑

益坤电气是一家专注于轨道交通和电力系统领域绝缘、过电压保护及在线监测综合解决方案的国家级“ 专精特新” 小巨人企业,主要产品包括避雷器、绝缘子、熔断器和在线监测装置及系统等。在要求严格的轨道交通领域,公司是我国高速动车组、电力机车用避雷器、绝缘子的领军企业,产品具备高性能、高可靠性,广泛应用于和谐号、复兴号系列动车组。

2023 年-2025 年 (下称“ 报告期”),益坤电气分别实现营业收入 28407.55 万元、33897.89 万元、37292.74 万元,净利润分别为 4175.87 万元、5439.34 万元、5907.52 万元,业绩持续增长。

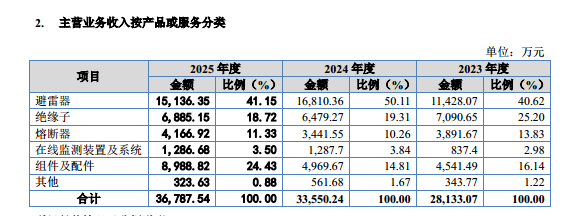

从产品结构来看,益坤电气主营产品涵盖避雷器、绝缘子、熔断器、在线监测装置及组件配件等,其中避雷器业务是公司核心支柱,报告期内其销售收入分别为 11428.07 万元、16810.36 万元、15136.35 万元,占各期主营业务收入的比例分别达 40.62%、50.11%、41.15%,始终是公司最主要的收入来源。

笔者注意到,益坤电气的避雷器产品主要应用于高速动车组等轨道交通领域及电力系统。根据公开信息,应用于动车组高压箱避雷器的整体结构高度 470mm,伞裙直径 160mm,主体直径 106mm,重量 15kg;应用于铁道接触网及牵引变电所用避雷器的整体结构高度 730mm,伞裙直径 120-150mm,主体直径 80mm,重量 12.7kg;常规避雷器的整体结构高度 340mm,伞裙直径 100mm,主体直径 50mm;重量 1.9kg,这种规格差距也直接导致不同场景下的产品用量存在天壤之别。

值得一提的是,报告期内益坤电气高性能避雷器平均单价从 3315.07 元上涨至 4620.88 元,常规避雷器单价仅约 100 元,两者价差高达 46 倍;但从成本端看,高性能避雷器单位成本仅为常规产品的 7-9 倍,其中单位材料成本是常规产品的 7-8 倍,单位人工、制造费用及其他合计为常规产品的 6-9 倍,形成了“ 成本增数倍、定价增几十倍” 的显著溢价特征。

特别要说明的是,益坤电气通过了国际 IRIS(国际铁路行业质量管理体系标准) 认证,也是国内目前唯一一家拥有 CRCC(国家铁路专用产品认证中心-中铁检验认证中心) 全部 3 项避雷器产品认证的企业,正是凭借这一核心资质,公司才得以进入轨道交通这一安全敏感型行业。然而,资质带来的溢价红利可持续性备受关注:一方面,公司主要产品在中国中车重要子公司的采购比例始终维持在 50% 以上,客户依赖度较高;另一方面,根据问询函显示,大连北方互感器集团有限公司、陕西铁路长龙电器有限责任公司等多家企业已陆续在车辆用避雷器领域获得项目,行业竞争逐步加剧。

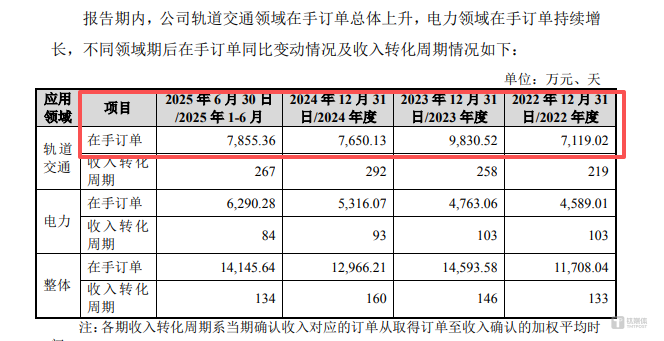

与此同时,报告期内公司轨道交通领域在手订单呈现先升后降态势,2023 年末达 9830.52 万元的历史高位,2024 年末缩水至 7650.13 万元,2025 年 6 月末微升至 7855.36 万元但仍未恢复至峰值。综合来看,面对在手订单下滑、竞争对手持续突破的双重压力,益坤电气未来能否维持业绩持续增长,仍值得进一步探究。

为上市募资缩水补流项目删除

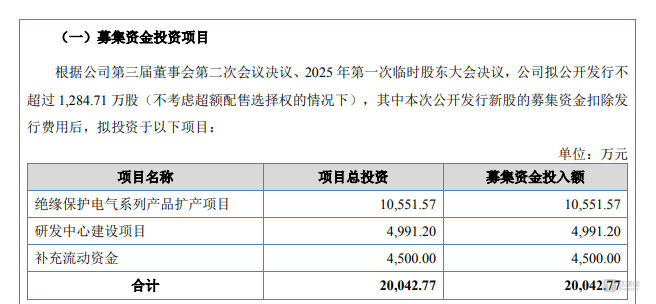

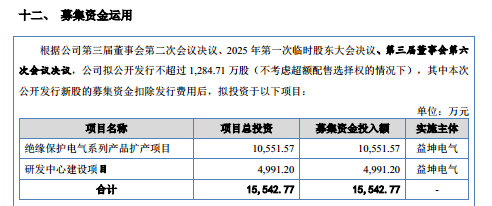

笔者注意到,益坤电气于 2025 年 6 月向北交所提交 IPO 申报稿并获受理,首轮申报中公司拟募集资金 20042.77 万元,分别用于绝缘保护电气系列产品扩产项目、研发中心建设项目及补充流动资金, 具体情况如下:

从财务状况来看,公司资金链压力相对紧张,截至 2023 年末、2024 年末及 2025 年末,公司货币资金分别为 3699.41 万元、3410.05 万元、2273.35 万元,短期借款分别为 1000.89 万元、2304.66 万元、2257.17 万元,虽然公司货币资金足够覆盖短期借款所需的资金,但 2025 年末货币资金仅比短期借款多 16 万元。

令人费解的是,在资金链紧张的背景下,公司 2022 年至 2025 年每年均现金分红 1456 万元,四年合计 5842 万元,该金额完全可覆盖募资中 4500 万元的补充流动资金项目。

对此,北交所要求益坤电气结合发行人业绩变化、分红情况、下游客户需求及行业发展阶段等情况,说明补流测算依据是否谨慎、合理,募集资金用于补充流动资金是否必要。

颇具戏剧性的是,2026 年 4 月益坤电气更新披露申报材料,将拟募资总额下调至 15542.77 万元,仅保留绝缘保护电气系列产品扩产项目、研发中心建设两个项目,直接删除了补充流动资金这一募资用途。这一调整不禁让人疑惑,既然公司能够主动删除补流项目、缩减募资规模,说明其并不存在迫切的补流需求,那么当初首轮申报时,为何要执意将补充流动资金纳入募资计划?(文 | 公司观察,作者 | 邓皓天,编辑 | 曹晟源)

更多精彩内容,关注钛媒体微信号 (ID:taimeiti),或者下载钛媒体 App