Related articles

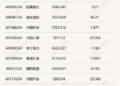

4 月 15 日晚间,中大力德(002896.SZ) 发布 2025 年财报,期内营收 10.41 亿元,同比增长 6.61%;归母净利润 6270.60 万元,同比下降 13.57%;扣非净利润仅 4647.56 万元,降幅扩大至 20.27%。

在营收增长的表象下,多项关键财务指标出现恶化:经营活动产生的现金流量净额同比锐减 85.30%,至 3072 万元;资产负债率上升 6.81 个百分点,至 35.13%;第四季度单季净利润同比大幅下滑 64.8%。

这份成绩单与市场预期形成鲜明对比。过去的 2025 年,恰是人形机器人产业热度最高的时期,中大力德作为减速器领域的明星企业,股价一度暴涨超过 5 倍。然而,当概念炒作的热潮退去,真实的业绩数据却让 7 万股民感受到了刺骨的寒意。

增收不增利的尴尬现实

中大力德是国内减速器领域的核心厂商,主营精密减速器、减速电机等产品,下游覆盖工作母机、工业机器人、智能物流、新能源等多个高景气领域,其中精密减速器更是直接对接工业机器人关节与数控设备传动需求,也是其站上人形机器人风口的核心筹码。

2025 年恰逢全球人形机器人产业热度登顶,公司凭借为宇树科技提供行星减速器、谐波减速器等关节核心部件,被资本贴上“ 人形机器人核心供应商” 标签,股价一路走高,年内涨幅突破 5 倍,成为 A 股机器人赛道的标杆性标的。

但资本市场的狂欢,并未转化为公司实打实的盈利增长。财报数据显示,2025 年中大力德实现营业收入 10.41 亿元,同比增长 6.61%,成功迈过 10 亿元营收门槛;但归母净利润仅 6270.60 万元,同比下降 13.57%,扣非净利润更是仅 4647.56 万元,降幅扩大至 20.27%,呈现出典型的“ 增收不增利” 态势。

对于制造业企业而言,营收增长本是规模扩张的积极信号,可中大力德的利润端却持续承压,核心问题直指费用端的失控扩张。

财报披露,2025 年公司销售费用达 4825.85 万元,同比增长 19.41%;管理费用为 8105.32 万元,同比增长 22.73%,两项费用的增速均大幅高于 6.61% 的营收增速。这意味着公司为拓展市场、扩充渠道投入了大量资源,市场开拓成本居高不下,规模效应未能有效对冲费用增长,直接侵蚀了公司的净利润空间。

相较于销售、管理费用的激进投入,公司在核心技术研发上的步伐却明显放缓。2025 年中大力德研发费用为 6295.65 万元,较 2024 年的 6384.95 万元小幅下降,在全球机器人技术快速迭代、减速器高端化竞争加剧的背景下,研发投入的收缩引发市场对其核心竞争力可持续性的担忧。尽管公司在投资者交流中表示会确保核心技术投入、根据项目进展动态调整,但研发费用的逆势下滑,仍让市场对其长期技术布局打上问号。

更值得警惕的是,公司资产负债表与现金流量表释放出强烈的经营风险信号。报告期末,中大力德存货账面价值达 3.17 亿元,较上年末大幅增长 24.04%;同期存货跌价准备计提 1518.8 万元,同比增加超 60%,库存积压与产品跌价风险同步凸显,反映出公司产品周转效率下降、下游需求消化能力不及预期的问题。

而现金流指标的恶化,更是戳中了制造业企业的“ 生命线”。2025 年公司经营活动产生的现金流量净额仅 3072 万元,同比锐减 85.30%,与同期超 6200 万元的净利润形成较大背离。

预期与现实的巨大落差

若将中大力德的业绩波动放在普通制造业企业身上,或许只是一次常规的经营调整。但当其顶着“ 人形机器人核心标的” 的光环,站在资本热度的巅峰时,业绩与预期的巨大落差,便演变成一场资本市场的“ 预期幻灭”。

2025 年人形机器人赛道迎来全民狂欢,产业链相关企业均被机构给予高业绩预期。此前多家券商研报对中大力德 2025 年归母净利润的预测值集中在 0.90 亿元左右,而公司最终实际实现净利润仅 0.63 亿元,与乐观预期相差近 3000 万元,业绩缺口直接引发市场情绪转向。

尤为关键的是,公司 2025 年第四季度归母净利润仅 550 万元,同比大幅下滑 64.8%,单季度业绩的暴跌直接拖累全年表现,也印证了公司盈利韧性不足、抗风险能力较弱的问题。

从股价表现来看,概念炒作期的暴涨,本质是资本对人形机器人产业化的线性乐观预期,而财报披露的真实业绩,彻底打破了这种不切实际的幻想。

业绩披露当晚,中大力德同步公告拟以约 180 万元人民币收购韩国“ 株式会社 PM”39% 的股权,这笔小额交易却引发市场广泛质疑。

公开信息显示,标的公司成立于 2026 年 2 月 11 日,报告期内营收、净利润均为零,既无成熟业务,也无核心技术与客户资源,属于典型的新设空壳主体。

交易金额小、标的无实质价值,且精准踩在业绩披露前夕发布,被不少投资者解读为“ 转移市场注意力” 的操作,不仅未能缓解市场对公司主营业务的担忧,反而进一步加剧了对公司经营层面的质疑。

中大力德 2025 年的财报,本质上是人形机器人产业从概念炒作走向产业化落地阶段的典型财务缩影。

2025 年虽是人形机器人热度最高的年份,但整个产业链仍处于原型机研发、小批量测试阶段,核心零部件的规模化应用、成本下探、客户批量采购均未实现,减速器等关键部件的需求仍停留在“ 小批量、多批次” 的试验阶段,远未达到支撑企业业绩大幅增长的程度。

从上述角度说,当人形机器人的热潮褪去,资本市场终将回归业绩基本面,中大力德能否走出增收不增利的困境,重新兑现成长价值,仍有待时间检验。(文 | 公司观察,作者 | 周健 ,编辑 | 曹晟源)

更多精彩内容,关注钛媒体微信号 (ID:taimeiti),或者下载钛媒体 App