财联社 4 月 1 日 (编辑 杨斌)随着银行业加大不良资产的处置力度、丰富处置方法,上市银行不良贷款率稳中有降。

财联社梳理了截至目前 23 家上市银行所披露的 2025 年年报,17 家 2025 年不良贷款率下降,青岛银行最多下降了 0.17 个百分点。不过,个贷不良与对公不良率呈现巨大分化,多数银行的个人不良贷款率上升,青岛银行、重庆银行、交通银行、浙商银行等 4 家银行的个贷不良率上升超过 0.5 个百分点,渤海银行的个贷不良率达到 3.80%。分析人士称,消费与涉房贷款对相关资产质量带来了一定风险压力。

上市银行不良贷款率稳中有降,最高下降 17BP

从已披露 2025 年年报的 23 家上市银行 (22 家 A 股和 1 家港股) 来看,银行不良贷款率中位数为 1.23%,环比 2024 年下降 0.02 个百分点。有 6 家银行 2025 年末的不良贷款率在 1% 以下,3 家银行超过了 1.5%。另外,5 家银行的不良贷款率环比上升,1 家持平,其余银行 2025 年不良贷款率均稳中有降,5 家降幅超过 0.1 个百分点。

根据广发证券银行业首席分析师倪军对 22 家 A 股银行的统计,国有大行、股份行、农商行 2025 年末不良率分别为 1.26%、1.19%、1.01%,较 2025 年三季度末分别变动-0.6bp、-0.3bp、-2.7bp。

图:上市银行 2025 年不良贷款率及变化

(资料来源:Choice 数据,财联社整理)

在国股行中,招商银行的资产质量较优。2025 年末,招商银行不良贷款率为 0.94%,为国股行中最低,环比下降 0.01 个百分点。

招行在年报中表示,2025 年持续巩固堡垒式的风险合规管理体系,加强不良资产清收,实现高质量风险化解处置。全年共处置不良贷款 661.88 亿元,且运用多种途径化解风险资产。其中,常规核销 226.13 亿元,不良资产证券化 342.32 亿元,现金清收 75.03 亿元,通过抵债、转让、重组上迁、减免等其他方式处置 18.40 亿元。

邮储银行 2025 年末的不良贷款率为 0.95%。邮储银行表示,2025 年深化不良资产精细化管理,提升资产处置管理效能。全年该行共处置表内外不良贷款本息 968.78 亿元,其中现金清收本息 213.31 亿元,呆账核销本息 294.54 亿元,不良资产证券化本息 338.02 亿元,其他方式 122.91 亿元。

在城农商行中,青岛银行在 2025 年末的不良贷款率为 0.97%,且环比下降了 0.17 个百分点,下降幅度为 23 家已披露年报的上市银行之最。

青岛银行在年报中指出,2025 年聚焦重点资产,开展专项攻坚化解存量风险,针对长期沉淀的大额公司类不良资产、已核销资产及重点领域风险资产,实施专项攻坚行动,建立 「一户一策」 处置机制。同时丰富处置手段,构建多元化市场化处置体系,深化不良资产处置协同联动机制,依法合规综合运用自主清收、司法处置、资产核销、债权转让等传统手段,同步积极探索不良资产证券化等市场化处置路径,拓宽处置渠道。

其他城农商行中,渝农商行、重庆银行 2025 年末的不良贷款率均环比下降超过 0.1 个百分点,资产质量改善显著。股份行中,浦发银行、渤海银行 2025 年不良贷款率也下降了 0.1 个百分点。

浦发银行聚焦房地产、政府债务、零售信贷等重点领域,实施前瞻主动管控策略,持续加大不良资产处置化解及现金清收力度。重庆银行则实行不良资产计划管理,形成动态、有序的管理闭环;在 「催-诉-拍」 的不良资产处置框架下,按 「一户一策」、「分类分策」 的思路开展清收处置,以 「数字化」 手段延展处置渠道。

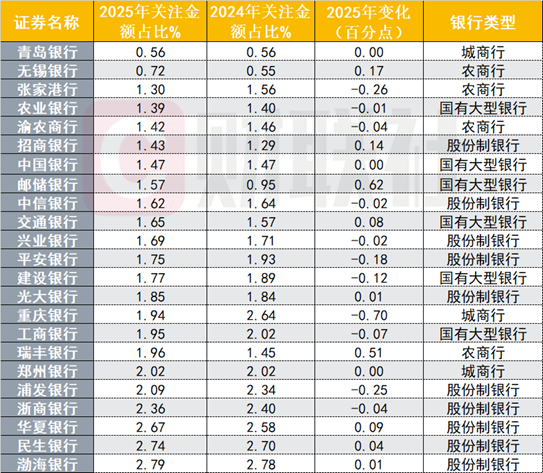

不良贷款包括次级、可疑、损失三类,另从贷款五级分类中的关注类贷款方面来看上市银行关注类贷款占比,青岛银行、渝农商行及农行、招行的关注类贷款占比较低,而浙商银行、华夏银行、民生银行、渤海银行的关住类贷款占比较高,超过了 2%。

图:上市银行 2025 年关注类贷款占比及变化

(资料来源:Choice 数据,财联社整理)

在风险抵御能力方面,上市银行 2025 年的不良贷款拨备率总体有所下降。在上述银行中,不良贷款拨备率的变化呈现分化。如邮储银行、招商银行的拨备率环比明显下降,而青岛银行、浦发银行则呈上升。

图:上市银行 2025 年末不良贷款拨备率及变化

(资料来源:Choice 数据,财联社整理)

倪军认为,A 股上市银行信用成本同比下行,拨备覆盖率总体平稳。2025 年 22 家上市银行合计信用成本为 0.61%,同比下降 4bp。银行合计拨备覆盖率为 229.6%,环比 2025 年三季度末下降 2.02pct。

零售贷款承压,有银行个贷不良率上行 67BP

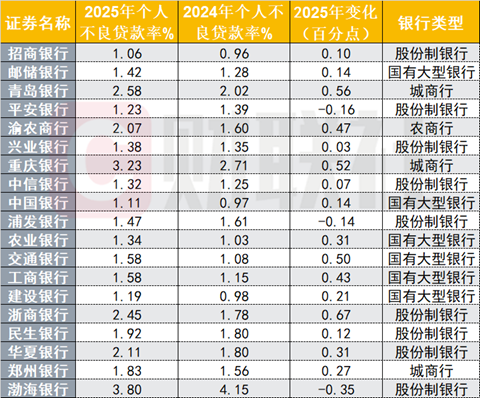

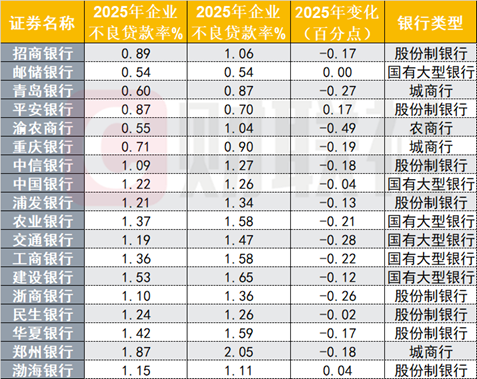

尽管上市银行不良贷款率整体改善,但个人与对公不良贷款率的走势却出现巨大分化。在按业务分类披露数据的银行中,2025 年对公不良贷款率环比几乎全部下降,而个人不良贷款率几乎全部上升。

具体来看,个人不良贷款率仅平安银行、浦发银行、渤海银行三家 2025 年环比下降。渤海银行 2025 年个人不良贷款率下降 0.35 个百分点,但仍高达 3.80%。青岛银行、重庆银行、交通银行、浙江银行的个贷不良率都环比上升超过 0.5 个百分点,其中浙商银行上升了 0.67 个百分点。

图:上市银行 2025 年个人不良贷款率及变化

(资料来源:Choice 数据,财联社整理)

图:上市银行 2025 年对公不良贷款率及变化

(资料来源:Choice 数据,财联社整理)

倪军在相关报告中的进一步统计显示,A 股上市银行信用卡、消费贷、按揭不良率分别上升 0.12、0.10、0.07 个百分点。此外,对公房地产贷款不良率依旧偏高。化债背景下,基建领域贷款质量普遍较为优秀,不良率继续走低。

华夏银行 2025 年个贷不良率上升了 0.31 个百分点。华夏银行在年报中解释称,受外部风险形势影响,部分债务人收入水平与还款能力下降,个人不良贷款率有所上升。

光大银行首席风险官马波在业绩说明会上表示,2025 年四季度拨备支出环比有所增加,重点主要聚焦在零售业务。当前房地产领域,市场环境未见明显好转。受此影响,零售贷款尤其涉房类贷款风险压力较大,光大银行提高相关业务拨备计提水平,以夯实风险抵补能力。

倪军预计,随着消费市场活跃度提升与服务行业的持续回暖,就业吸纳能力进一步增强,带动人口重新向核心城市流动,核心一线城市地产市场及消费需求或逐渐企稳,零售贷款资产压力有望随之逐步缓解。

招商银行行长王良在业绩发布会上指出,近几年零售业务遇到了新的挑战,包括零售信贷增速的断崖式下降,零售信用卡板块也受到了市场变化的影响,财富管理业务近年也受到代销基金、保险的降费影响。招行董事长缪建民强调,未来零售业务的重要突破口是财富管理。