(本文作者为 公司观察,钛媒体经授权发布)

Related articles

(图片系 AI 生成)

时隔 7 年,富临运业(002357.SZ) 拟再易主。

4 月 1 日晚间,公司披露公告称,其控股股东永锋集团有限公司 (以下简称“ 永锋集团”) 与东阳市东望联航企业管理合伙企业 (有限合伙)(以下简称“ 东望联航”) 签署股份转让协议,永锋集团拟以 14.18 元/股的价格转让所持公司股份 5642.8 万股 (占公司总股本 18%) 给东望联航,交易总价 8 亿元。同时,永锋集团承诺 36 个月内放弃剩余 11.9% 持股中的 5% 股权对应的表决权。交易完成后,东望联航将成为公司控股股东,实际控制人正式变更为东阳市人民政府国有资产监督管理办公室 (以下简称“ 东阳市国资办”)。

公司观察注意到,这是富临运业上市以来的第二次易主。2018 年,永锋集团从原实控人安治富手中接盘,如今再拟转手东阳市国资办,浮盈已超过 2.57 亿元。但由于新主此前的资本运作和此番协议签署的业绩承诺并无太大想象空间,二级市场投资者“ 用脚投票”。

4 月 2 日,富临运业高开跳水,并迅速触及跌停。截至收盘,报 13.01 元,跌 10.03%。

上市以来两次易主,永锋集团部分落袋

根据公告,本次易主的核心细节清晰明确:永锋集团拟转让 18% 股权,作价 14.18 元/股,一次性套现 8 亿元;其同时承诺,未来 36 个月内放弃其持有的剩余 11.9% 股份中 5% 的表决权。这意味着,永锋集团让出控制权,仅保留少量股份。

而这些股份,是永锋集团在 2018 年从前任控股股东和实控人手上受让来。

时间回溯至 2018 年 6 月,富临运业原控股股东富临集团及实控人安治富与永锋集团旗下宁波泰虹签署股份转让协议,拟转让 9373.32 万股 (占公司总股本的 29.90%),初始定价 11.2873 元/股,总价 10.58 亿元。同年 8 月,双方签署补充协议,调整转让方案:4559.01 万股转让至宁波泰虹 (占比 14.5428%),4814.31 万股转让至永锋集团 (占比 15.3572%),转让价格调整为 10.97 元/股,总对价变更为 10.28 亿元。2018 年 9 月 12 日,股份过户完成,刘锋拿下富临运业控制权。

2019 年 5 月,宁波泰虹将所持股份全部转让给永锋集团,后者持股比例升至 29.90%,成为单一控股股东,并持股至今。

此次转手后,永锋集团的投资收益可粗略计算。剩余 11.9% 股份按 4 月 2 日收盘价 13.01 元/股测算,市值约 4.85 亿元。加上转让款 8 亿元,永锋集团此次投资浮盈已超过 2.57 亿元。

另外,2019 年至今,富临运业累计进行 6 次分红,合计派现 13166.56 万元,永锋集团按持股比例合计分得约 3936.80 万元。

值得一提的是,2019 年 5 月,在永锋集团完成持股整合的同时,富临集团还将剩余的 6008.06 万股 (占总股本 19.17%) 分别转让给官大福、罗嘉俊、王成盛三位自然人,转让价格为 6.94 元/股。至此,富临集团彻底退出富临运业股东行列。

东阳市国资拟接盘,过往投资标的业绩堪忧

永锋集团退,新主东阳市国资办进,后者什么来头?

公司观察梳理发现,其在 A 股市场并非无名之辈。近年来,东阳市国资办资本运作频频,加速布局 A 股上市公司,此前已先后拿下东望时代(600052.SH)、中天精装(002989.SZ)、中国高科(600730.SH)、德龙汇能(000593.SZ) 等多个标的,且对东望时代、中天精装是直接拿下控制权,对中国高科是联合收购、为实控人之一,对德龙汇能则是间接参股,布局范围涵盖文化、建筑、教育、能源等多个领域。

不过,从东阳国资过往接手标的的表现来看,其入主后的业绩改善效果并不理想。以东望时代为例,2021 年,东科数字通过司法拍卖竞得广厦控股 (东望时代前身)28.98% 的股权,东阳市国资办由此成为广厦控股新实控人。

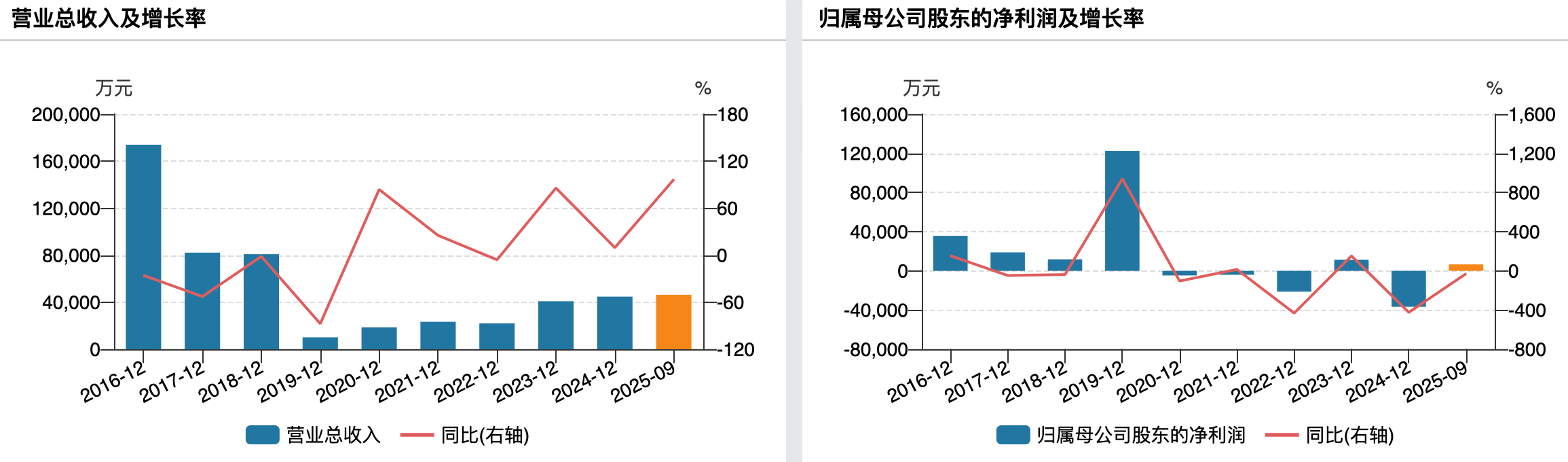

东阳国资入主后,推动公司主业从影视业务向高校热水供应系统运营管理转型,并在 2022 年更名为“ 东望时代”,但盈利依然艰难。2021 年-2024 年、2025 年 1-9 月,东望时代分别录得营收 2.33 亿元、2.20 亿元、4.08 亿元、4.47 亿元、4.63 亿元,归母净利润-4000.21 万元、-2.13 亿元、1.13 亿元、-3.67 亿元和 6603.84 万元。且预计 2025 年全年亏损-4.50 亿元。

(东望时代业绩变动情况)

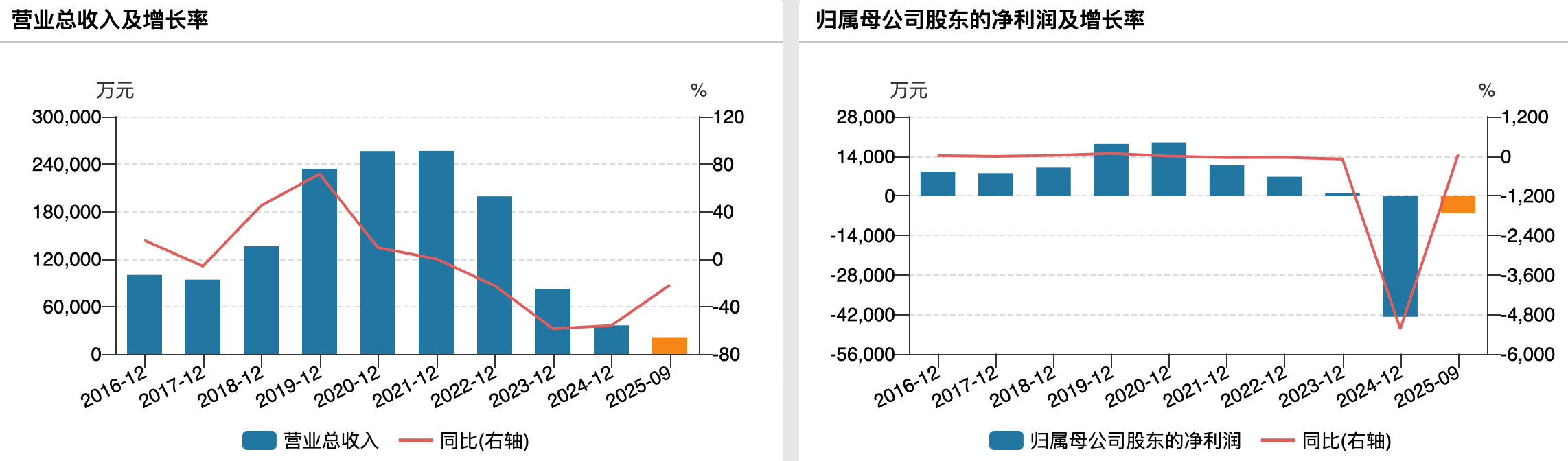

再看中天精装,东阳国资 2024 年 6 月入主后,主导公司从传统装修装饰业务向半导体产业链深度转型。但转型才开始,公司业绩却愈加难看,直接从之前的下滑到持续亏损。2024 年、2025 年 1-9 月,公司实现营收 3.62 亿元、2.12 亿元,归母净利润-4.28 亿元、-6204.67 万元。且预计 2025 年全年预亏 1.28 亿元-1.90 亿元。

(中天精装业绩变动情况)

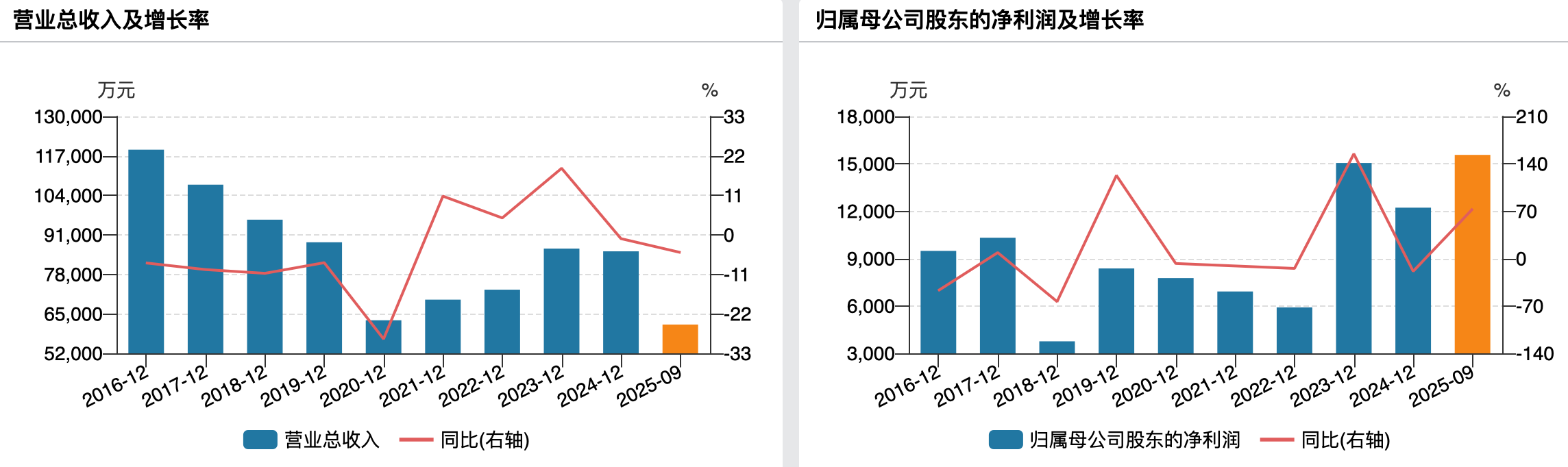

聚焦至富临运业,其自身经营同样面临不小的压力。作为传统道路客运企业,公司主业增长空间有限,近年来盈利主要依赖对绵阳商行 (持股比例 6.5450%)、三台农商行 (持股比例 9.6264%) 的投资收益,自身主业的造血能力不足。永锋集团入主 7 年多以来,尽管公司保持分红,但主业未能实现突破性发展,业绩也未出现实质性改观。

以 2024 年、2025 年上半年数据举例,富临运业录得营收 8.56 亿元、4.05 亿元,同比变动-1.05%、-5.56%;归母净利润 1.22 亿元、1.15 亿元,同比变动-18.77% 和+41.05%。这其中,2024 年,确认对绵阳商行投资收益 10352.33 万元,占归母净利润的 84.69%;确认对三台农商行投资收益 1254 万元,占归母净利润的 10.26%。2025 年,确认对绵阳商行投资收益 8442.26 万元,占归母净利润的 73.34%;确认对三台农商行投资收益 990.38 万元,占归母净利润的 8.60%。

(富临运业业绩变动情况)

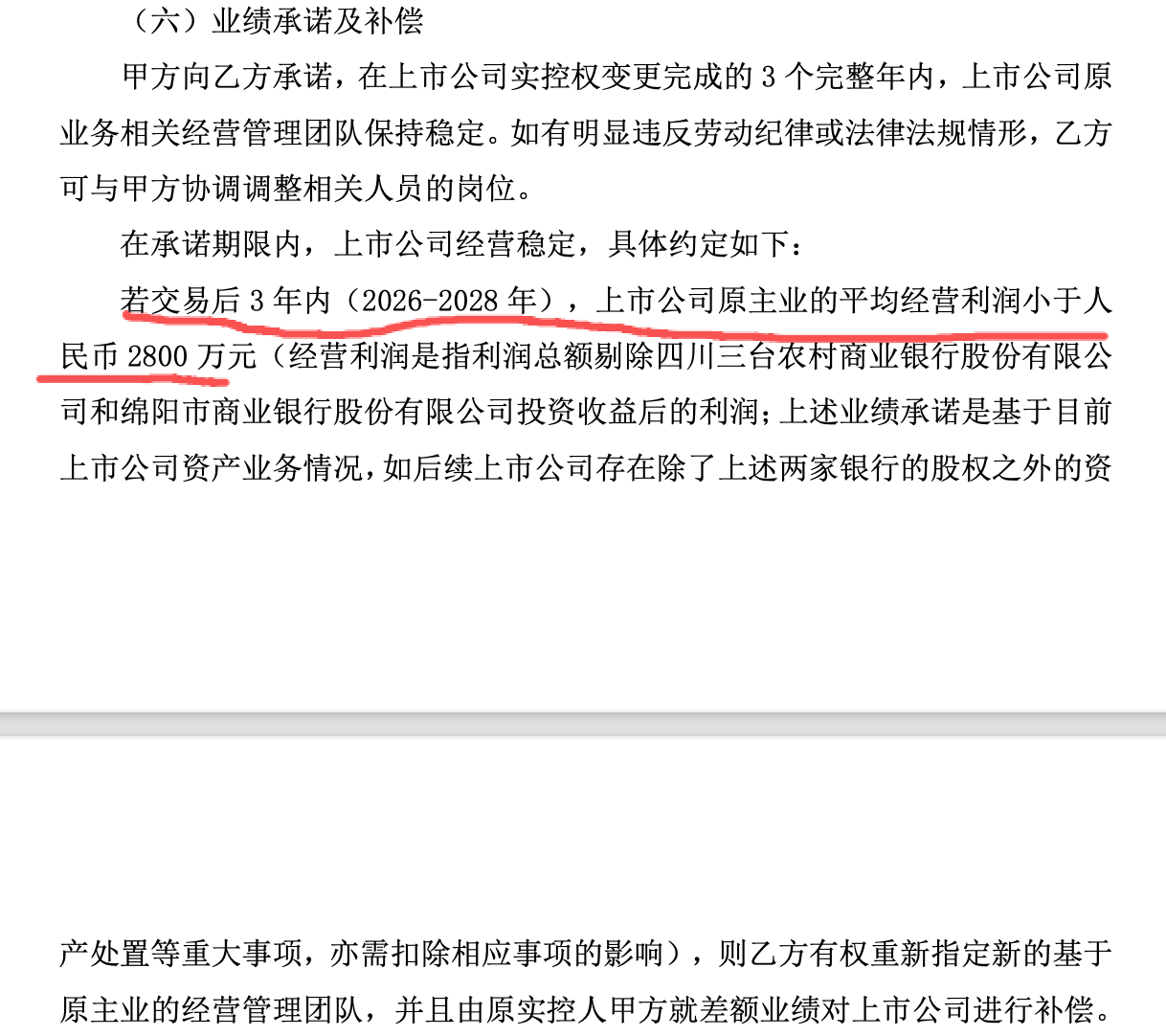

此次股权转让设定了业绩承诺,若交易后 3 年内 (2026-2028 年),富临运业原主业的平均经营利润小于 2800 万元 (经营利润是指利润总额剔除三台农商行和绵阳商行投资收益后的利润,则新主有权重新指定新的基于原主业的经营管理团队,并且由原实控人就差额业绩对上市公司进行补偿。

(业绩承诺及补偿情况,来源:富临运业公告)

只是,这样的经营利润门槛,也难言乐观。至于后续是否会推进转型,尚有待时间检验,即便如其他标的一样推进,能否成功也未可知。(文|公司观察,作者|苏启桃,编辑|曹晟源)

更多精彩内容,关注钛媒体微信号 (ID:taimeiti),或者下载钛媒体 App