(本文作者为 深流研究所,钛媒体经授权发布)

Related articles

文 | 深流研究所,作者 | 萧樱

2025 年最后一天,Kimi 母公司月之暗面的创始人杨植麟在全员信里写下:"我们短期不着急上市,也不以上市为目的"。彼时公司刚完成 5 亿美元 C 轮融资,估值 43 亿美元,账上现金超 100 亿人民币。一切看起来是那么地从容不迫。

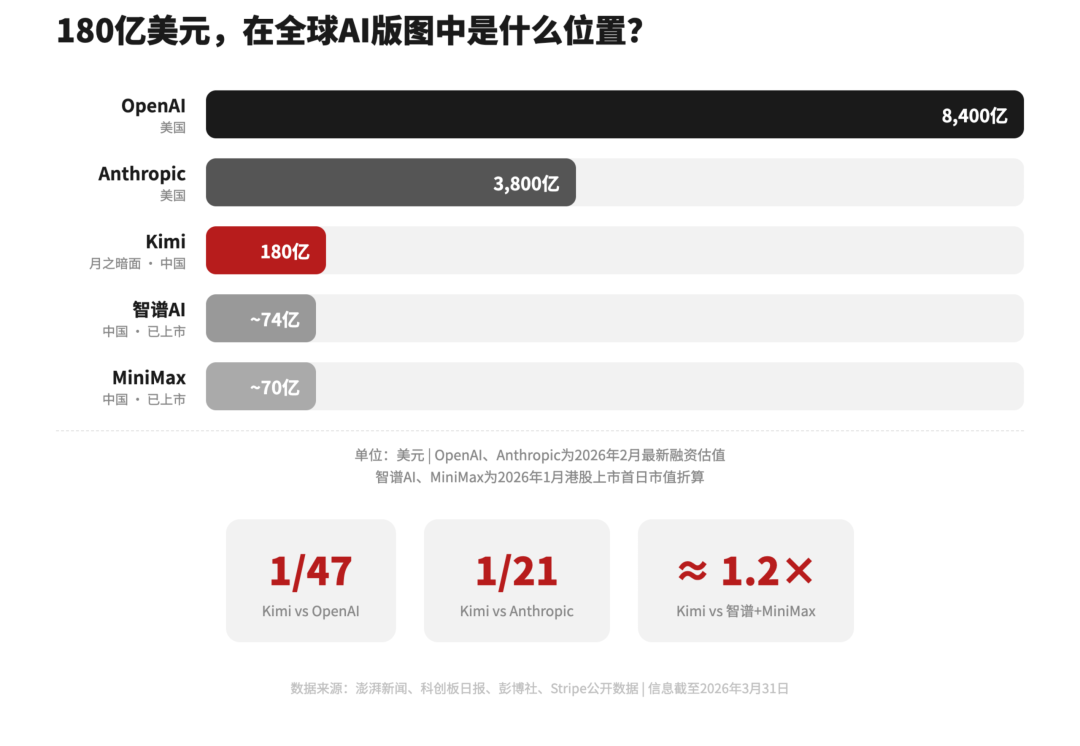

然而,不到 3 个月后,据彭博社援引知情人士消息,月之暗面正在初步评估赴港 IPO 的可能性,与中金公司、高盛集团就上市事宜展开初步磋商。此时 Kimi 的估值已经飙到 180 亿美元,这相当于 3 个月内翻了 4 倍。

从"不着急"到欲上市,中间发生了什么?当我们拆开 Kimi 这个加速度冲刺的过程,看到的是整个 AI 行业从讲技术故事向看商业结果切换的缩影。这不只是一家公司的估值神话。

如果把时钟拨回一年前,Kimi 拿到的剧本完全不同。

一、产品月活下滑 50%,入列"最没落 AI 公司"

2025 年初,DeepSeek 横空出世,以开源模型加极低成本的打法搅动整个行业。Kimi 受到的冲击是直接的、剧烈的。彼时,公司正遭受"烧钱获客"的质疑,在内外部的压力之下,月之暗面大幅收缩了产品投放预算。

据 QuestMobile 数据,Kimi App 的月活跃用户数从 2025 年第一季度的 2165.3 万,腰斩至第四季度的 902.7 万。到了 2025 年底,甚至有科技媒体以"月活不足豆包 5%"为标准,将 Kimi 列入"最没落的 AI 公司"讨论序列。

但在水面之下,月之暗面做了一个关键的战略转向。杨植麟在 2025 年底的全员信中提到,2026 年将在"产品和商业化上聚焦 agent,不以绝对用户数量为目标,持续追求智能上限,创造更大的生产力价值,营收规模实现数量级增长"。

二、押注 AI agent 赛道,4 次技术撞车 DeepSeek

从停止烧钱投流到全力押注 Agent,月之暗面把筹码集中到了一个赌注上:Agent 是大模型真正跑通商业化的场景。

海外已经有先例验证了这条路。Cursor 用 20 个月做到 ARR(年度经常性收入)20 亿美元,Claude Code 面世仅 9 个月后 ARR 就跃升至 10 亿美元,靠的都是同一个逻辑:卖生产力,而非卖对话。月之暗面押注的,正是这套逻辑的中国版本。

2025 年全年,杨植麟和 DeepSeek 创始人梁文锋在技术路线上精准"撞车"了 4 次——1 月的强化学习推理、2 月的稀疏注意力架构、4 月的数学自验证、直到 2026 年 1 月 27 日的视觉理解。每一次撞车,都是行业最前沿的必争之地。区别在于,DeepSeek 偏底层技术突破,Kimi 则多走一步—— 把技术能力封装成可用的 Agent 产品。

1 月,Kimi K2.5 正式发布并开源,是月之暗面战略转向后放出的第一个大招。这款模型基于万亿参数混合专家 (MoE) 架构,采用 15 万亿视觉与文本混合 Token 进行原生多模态训练,在 Agent 智能体、代码生成、视觉理解等领域实现重要进展。几周后,Kimi 官网还上线了 Kimi Claw,把 Agent 的使用入口,直接搬进浏览器。

三、付费订单暴涨 82 倍,30 天 ARR 破 1 亿美元

在 K2.5 和 Kimi Claw 上线后,Kimi 一改颓势。

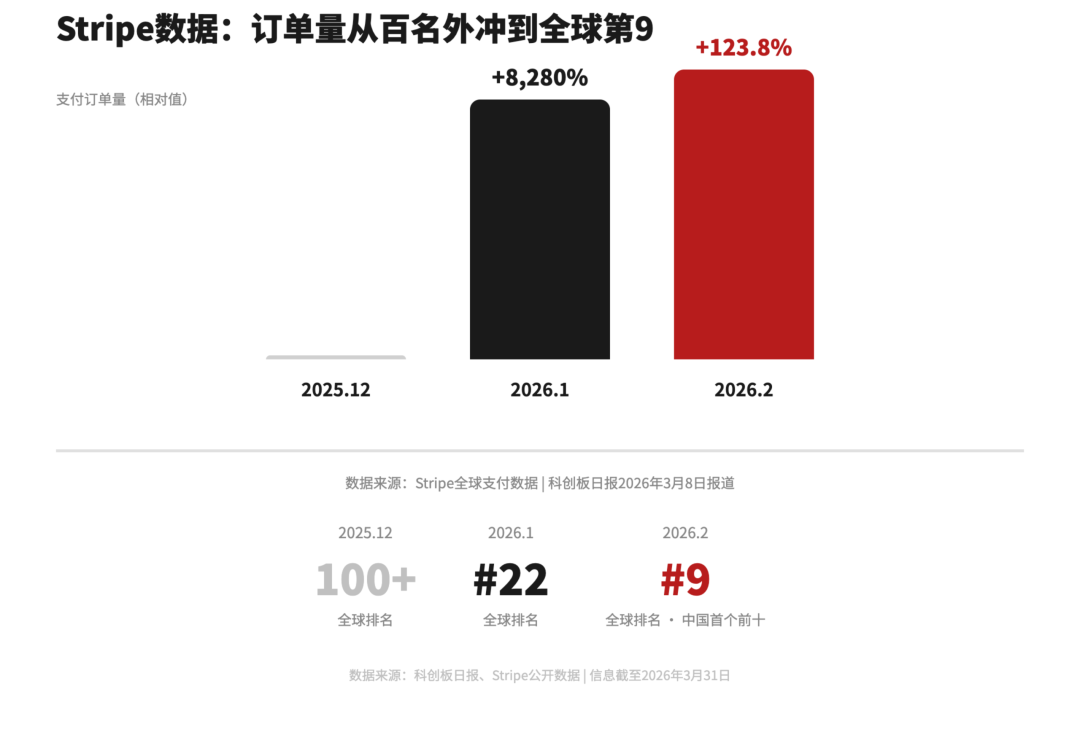

据全球支付巨头 Stripe 的数据,Kimi 个人订阅用户的支付订单量在 2026 年 1 月环比暴增 8280%(即 82.8 倍),2 月环比再涨 123.8%。Kimi 在 Stripe 全球榜单上的排名,从百名开外飙升至第 9 位,成为首个闯入该榜单前十的中国 AGI 产品。

据界面新闻 3 月 30 日独家报道,K2.5 发布仅一个月,月之暗面 ARR(年度经常性收入) 即突破 1 亿美元,成为"AI 六小虎"(智谱 AI、MiniMax、百川智能、月之暗面、阶跃星辰和零一万物) 中首个达成该里程碑的企业。

此前有多家媒体报道,K2.5 上线近 20 天,Kimi 累计收入已超 2025 年全年总收入。这就是估值三个月翻四倍的硬逻辑—— 资本只为拐点出溢价。而 Kimi 的拐点,不是模型参数变大了,不是跑分更高了,而是能让用户心甘情愿掏钱。

在行业端,Kimi 的能力也得到了一个"意外"的背书。3 月 19 日,Cursor 发布新模型 Composer 2,不到 24 小时即被开发者发现底层正是基于 Kimi K2.5 构建的—— 这家估值 500 亿美元的 AI 编程独角兽,选择用中国模型驱动自己最核心的产品。

同月,杨植麟作为英伟达 GTC 大会唯一受邀的中国独立大模型创始人登台演讲。

四、2.9 万亿美元独角兽排队上市,港股窗口不等人

86 天的态度翻转,不一定是打脸自己,更可能是市场窗口不等人。2026 年被华尔街称为"IPO 超级大年"—— 总价值近 2.9 万亿美元的私营企业蓄势上市,其中 AI 是绝对主角。

CoreWeave 已在美股上市,募资 15 亿美元;Anthropic 估值飙至 3800 亿美元,正筹划募资超 600 亿美元的超级 IPO;OpenAI 以 8300 亿美元估值推进上市计划。全球 AI 企业正集体冲刺资本市场。

与此同时,智谱和 MiniMax 已在 2026 年 1 月先后登陆港股,上市后股价持续走高,市值均稳定在约 400 亿美元,证明了港交所 18C 章 (特专科技公司上市机制) 对未盈利 AI 企业是可行的通道。但港股的窗口期,可能不会永远敞开。

尽管月之暗面目前仅处于"初步评估 IPO 可能性"的阶段,但资本市场的逻辑并不难理解。

一级市场估值已到 180 亿美元,如果港股能给出更高的二级市场定价,早期投资人可以获利退出,公司可以募集新资金扩大优势;反之,若市场情绪转冷导致估值倒挂,180 亿就可能变成一个尴尬的锚定价。

五、180 亿美元估值锚定,AI 的钱在追着结果跑

所以,无论最终是否上市,在估值高位、窗口敞开时提前做好准备,是一个理性选择。

Kimi 的故事,也许才刚开始。180 亿美元的估值,是资本市场对它过去几个月商业化成果的认可,更是对它未来能否成为 AI 生产力平台的期待。

值得注意的是,K2.5 发布后,Kimi 的海外收入已反超国内,海外 API 收入增长 4 倍,全球付费用户月度环比增速突破 170%。

整个中国 AI 行业的势头也在同步爆发。2026 年初席卷全网的"龙虾热"—— 以开源 AI 智能体框架 OpenClaw 为代表—— 把 Agent 从开发者圈层推向了全民。腾讯、字节、阿里、MiniMax、智谱等厂商纷纷推出龙虾产品,Token 调用量大涨。

据 OpenRouter 数据,截至 3 月 15 日,中国 AI 大模型周调用量达 4.69 万亿 Token,连续两周超越美国,全球前三被中国模型包揽。

资本市场的反应更为直接——MiniMax 股价较发行价累计上涨 644%,市值一度突破 3800 亿港元;智谱市值也突破 3000 亿港元。龙虾热证明了一件事:当 AI 真的能替人干活,用户会蜂拥而至,大模型的商业化飞轮或许转起来。

Kimi 的 86 天逆天改命,正是这个飞轮的一个切面。大模型很贵,用户不付费,靠 API 打价格战收入又覆盖不了成本—— 这是过去两年中国 AI 行业的集体焦虑。

而 Kimi 的估值狂飙,和龙虾热的全民爆发,给出了同一个答案:当 AI 从聊天工具变成生产力工具,钱就来了。Agent 也许不是唯一答案,但它是一个正在被验证的答案。

更多精彩内容,关注钛媒体微信号 (ID:taimeiti),或者下载钛媒体 App