(本文作者为 巨潮 WAVE,钛媒体经授权发布)

Related articles

文 | 巨潮 WAVE,作者 | 老鱼儿,编辑 | 杨旭然

过去的 2025 年,注定是墓葬类上市公司“ 欲断魂” 的一年。

作为“ 殡葬第一股” 的福寿园,至今仍未公布 2025 年全年业绩,但从 2025 年上半年财报来看,这家曾经市值逼近百亿港元的企业,大概率将迎来上市以来的首次亏损。

另一边,福成股份的墓位相关业务虽有小幅回升,但营收规模仅相当于 2019 年的一半;安贤园中国则陷入亏损泥潭,业绩持续低迷;就连规模较小的万桐园、中国生命集团,也各自面临着业绩崩塌或长期停滞的困境。

这会让人产生疑惑:当下中国的老龄化程度持续加深,殡葬这个特殊行业似乎本来应该是“ 刚需中的刚需”,头部企业理应在趋势中稳步增长,相关公司的业绩反而集体失速了。

答案其实并不复杂,也越来越清晰:越来越想得开的中国人,正在用脚投票,彻底抛弃那些价格高得离谱的高价墓园。并不夸张地说,一场殡葬行业的消费革命正在悄然发生。

01 寒意

要读懂殡葬行业的“ 寒意”,首先要从福寿园的业绩崩塌说起—— 这家企业的处境,就是整个传统殡葬行业的缩影。

2024 年,福寿园全年归母净利润 3.73 亿元,同比暴跌 52.8%,这是自 2010 年以来,该公司净利润首次出现如此大幅度的下滑,曾经的“ 盈利神话” 不再。

而到了 2025 年上半年,情况变得更加糟糕,上半年实现营收约 6.11 亿元,同比下降 44.5%,净利润由盈转亏达 2.61 亿元。不仅营收大幅下降,更是迎来上市以来首次半年度亏损。

这种颓势并非福寿园一家的困境,而是几乎所有相关企业的共同难题。

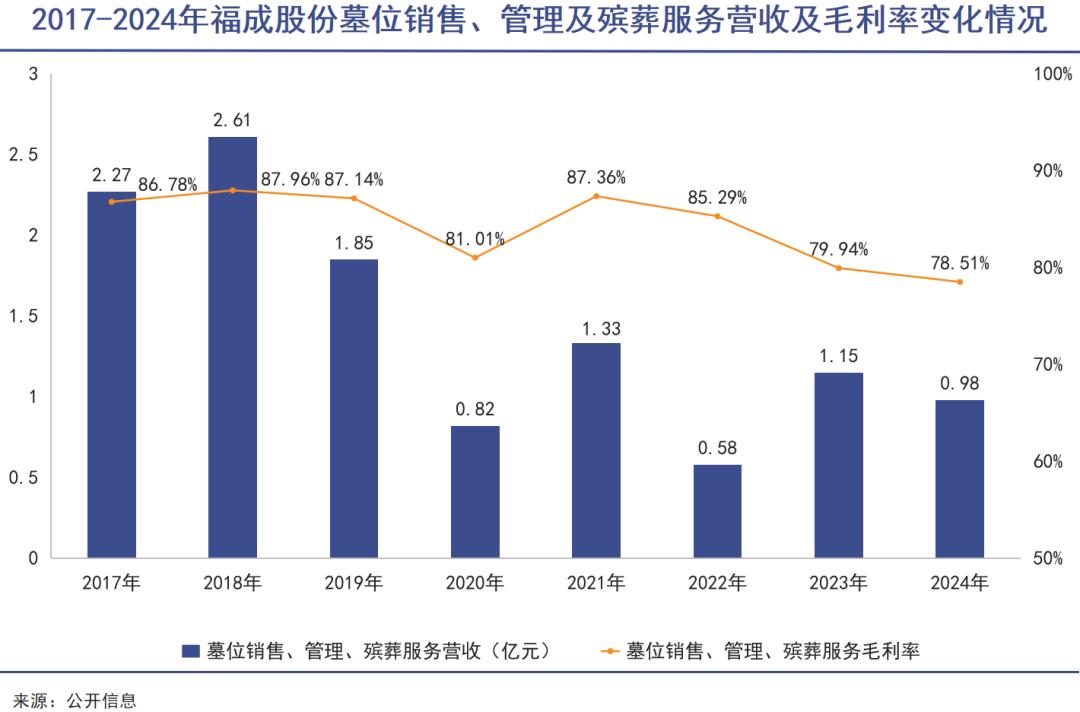

福成股份的墓位销售、管理及殡葬服务营收,从 2017 年的 2.27 亿元一路下滑,到 2024 年已不足 1 亿元,仅为 0.98 亿元;毛利率也从 2017 年的 86.78% 持续跌落至 2024 年的 78.51%,虽然依旧处于高位,但下滑趋势已经不可逆。

除了福成股份,安贤园中国的销售墓位及龛位板块营收,在 2023 年达到顶峰后便一路下滑,如今早已陷入亏损。

中国万桐园在 2023 年有过短暂的业绩反弹,归母净利润达 1760.2 万元,但好景不长,2024 年业绩再度回落,2025 年上半年更是直接亏损 938.9 万元,颓势难以逆转。

此外港股上市公司中国生命集团,更是陷入了长期停滞的困境,2023 年以来持续亏损,2025 年上半年归母净利润亏损 480.3 万元。

看到这些数据,很多人会问:是不是殡葬市场的需求减少了?答案显然是否定的。

根据国家统计局数据,近 20 年来,中国人口死亡率始终保持在较高水平,2025 年的 8.04‰ 更是近 20 年最高。

与此同时,天眼查数据显示,殡葬相关企业的注册数量近五年来呈现逐年增长的态势,并在 2025 年达到近些年的最高水平。这意味着,无论是市场需求还是行业供给,殡葬市场都处于持续成长的阶段。传统墓地企业的遇冷,并非市场容量萎缩所致。

那么,传统墓地企业集体失速的问题到底出在哪里?

无他,“ 贵” 是这个行业最核心的问题。

02 破灭

中国人自古就有“ 厚葬” 或者“ 事死如事生” 相关的传统。

经典讽刺电影 《孝子贤孙伺候着》,就生动地描绘了这种现实:陈佩斯饰演的孝子,为了给母亲办一场风光的葬礼,不惜花光家底,背后折射的,是当时社会对“ 厚葬” 的盲目追求。

靠着这种“ 厚葬” 传统和稀缺的土地资源,殡葬企业的核心逻辑变得简单而粗暴。不断提价赚取超额利润,成为这个“ 地下房地产” 行业的掘金利器。

年报显示,2012 年—2017 年期间,福寿园的定制艺术墓价格从 25.98 万元增长至 42.18 万元,成品艺术墓从 8.96 万元增长至 10.08 万元,只有传统成品墓从 4.91 万元降至 4.03 万元。

从 2017 年之后,福寿园就再没公布各个产品类型的单价,而是统归为经营型墓穴,但仍旧是涨势不断。到 2024 年,福寿园单个墓穴的平均价格已经超过 12 万元。

如果按每个墓地 2 平方米计算,福寿园墓地单价超过 6 万元/平方米,超过中国 90% 以上城市房价,比肩北上广深等一线城市。

这样的高价格,维持了殡葬企业多年的高毛利率。

过去 12 年,福寿园的毛利率均值超过 80%,被称为“ 地下茅台”。2023 年其毛利率更是高达 92.8%。此外,福成股份的殡葬业务板块、万桐园等殡葬企业毛利率基本都常年保持在 80% 左右的水平。

对比房地产企业,即便是在最辉煌的时期,行业毛利率也仅仅保持在 30% 左右。

这样的情况并不是个例,2023 年,上海松鹤园被曝出,墓地最高竟然达到了 76 万元/平方米,是汤臣一品价格的 3 倍。更离谱的是,为了刺激消费,一些殡葬企业甚至企图推出“ 墓地按揭贷” 业务。

然而,不断攀升的墓地价格终于受到了市场情绪的反噬。

越来越多的人开始明白,对逝者的缅怀,从来不是靠昂贵的墓地和风光的葬礼来体现的,内心的思念和生前的陪伴,远比这些外在的形式更有意义。绿色的海葬、树葬等殡葬形式纷纷兴起。甚至出现的“ 骨灰房” 现象,都是对高价墓地的无声抗议。

殡葬观念的转变,直接导致了高价墓地需求的锐减,也成了墓葬企业业绩崩塌的主因。

2024 年,福寿园经营性墓穴卖出 12569 个,比 2023 年减少 3816 个,降幅超过 23%,这意味着,每四个墓穴中,就有一个卖不出去。2025 年上半年,福寿园的颓势丝毫没有改善,经营性墓穴的销售数量仅为 6253 座,同比再减少 6.7%,虽然降幅有所收窄,但足以说明,传统墓穴需求端的收缩,已经呈现出不可逆的趋势。

抵触情绪不仅仅出现在销售数量上。2025 年上半年,福寿园的经营性墓穴的平均售价从 2024 年同期的 12.07 万元/座,暴跌至 6.34 万元/座,同比降幅高达 47.5%。

中国万桐园在预告 2025 年业绩亏损时也提出,转盈为亏的第一个原因就是“ 受宏观经济及客户谨慎消费的影响,墓地销售单价有所下降。”

曾经的高价墓,如今只能大幅降价促销。显然,企业已经意识到,高价路线已经走不通了。

03 终章

从目前的趋势来看,高价墓地的市场空间必将日渐萎缩。除了消费理念变化之外,也是消费主体和政策环境共同作用的结果。

消费降级的大背景,让人们的消费观念从“ 追求面子” 转向“ 追求实用”,对于高价墓地这种非必要的“ 奢侈消费”,已经有更多人在选择拒绝。福寿园在 2025 年上半年财报中,也明确提及“ 客户的消费行为趋向谨慎”,是业绩下滑的核心原因之一。

同时,政策的“ 指挥棒”,也正在强力引导殡葬行业转向,为高价墓地的落幕画上了句号。2025 年中央一号文件明确提出,要“ 深化殡葬改革,推进公益性生态安葬设施建设。”

各地也纷纷出台具体政策,鼓励群众选择生态葬。深圳政府明确规定,户籍居民死亡且实施遗体火化的,非户籍居民在深圳死亡且实施火化并参加节地生态安葬的,经办人可申请奖励,其中海葬按每具骨灰 3000 元奖励;广西、福建等地的补贴标准也达到 1600 至 3000 元每具,贵州部分试点地区的补贴更是高达 5000 元。

面对市场趋势的转变,墓葬企业也在积极求变。

最主流的方向就是利用数字化与科技赋能,将墓葬行业从“ 物理留存” 转向“ 数字永生”。

例如,福寿园通过数位礼厅、AI 追思、福寿在线、纪念家元四大核心功能,搭建形成了数字化生命服务体系。其“ 纪念家元” 云祭扫平台累计使用量已超 200 万人次,“ 福寿在线” 小程序的注册用户已经超过 11.7 万。

安贤园中国在年报中也表示,已“ 率先拥抱数字化浪潮”,已经推出了数智生命体验空间,融合 AI 交互、云端追思、沉浸式告别仪式等前沿技术。

万桐园在半年报中也提到,要“ 升级网络祭扫 「云祭扫」 服务”。

不过实际上,不论是哪家企业,其数字化和智能化技术和服务都相对比较初级。目前还局限在网络祭扫、AI 数字人等范畴。在 AI 技术飞速发展的当下,这些服务基本上没有技术门槛,还不足以成为企业的“ 护城河”,更多只能作为原有业务的附加服务。

类似的情况都在意料之中。这些原本以土地资源为核心竞争力的墓葬企业,与科技型企业风马牛不相及,缺乏科技基因。想要通过科技转型走出企业的第二曲线,显然不是一朝一夕所能达成。

而为了当前的生计考虑,墓葬企业的出路目前仍然只有降价一途。

这就注定了,高价墓地的终章仍在谱写的过程之中,并未运行到终结的时刻。

高价墓地的落幕,不是一件坏事,反而值得庆幸。它让我们重新审视孝道和生死之事的内涵。也许,思念不再被价格绑架,才是殡葬行业真正的价值追求。

陶渊明的诗中曾写道,“ 死去何所道,托体同山阿。” 这句话,道出了生命最本真的归宿—— 生命来自自然,最终也将回归自然。人们对逝者的缅怀,从来不是靠昂贵的墓穴来维系,而是靠藏在内心深处的思念。

更多精彩内容,关注钛媒体微信号 (ID:taimeiti),或者下载钛媒体 App