每经记者|赵云 每经编辑|彭水萍

3 月 18 日,三大指数集体收红,沪指终结日线 4 连阴。截至收盘,沪指涨 0.32%,深成指涨 1.05%,创业板指涨 2.02%。

板块来看,算力产业链爆发,其中 CPO 概念全线反弹,液冷服务器概念震荡拉升,算力租赁概念走强,存储芯片概念走高。下跌方面,油气股走弱,化工板块下挫。

全市场超 3500 只个股上涨。沪深两市成交额 2.05 万亿元,较上一个交易日缩量 1618 亿元。

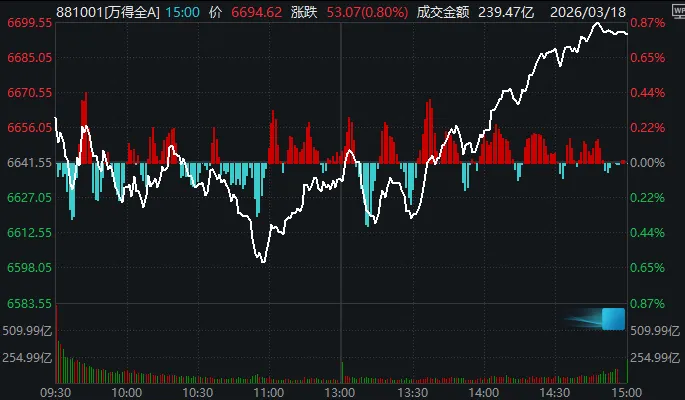

Wind 数据显示,今年 2 月份以来,万得全 A 指数多次在下跌至 6600 点附近后反弹,由此形成了比较 「稳定」 的箱体下沿。

前几次触底反弹,市场走法颇为一致:隔日有较强修复,分别发生于 2 月 3 日、2 月 10 日、3 月 5 日和 3 月 10 日。

但这次,也就是本周,修复节奏明显慢了下来。

周一收下影线后,该指数周二再度大跌;今天 (周三)则在早间再度下探后,午后持续反弹,全天收出一根稍短的下影线。

最简单直接的原因在于——市场缩量了,不足以支持指数 「暴力反攻」。

前述 4 个强反弹的交易日,全 A 成交额分别为2.57 万亿元、2.27 万亿元、2.41 万亿元和 2.42 万亿元。今天,市场成交额仅 2.06 万亿元,创本月新低。

不过,个股情绪已先一步展开修复,全 A 平均股价收涨 1.62%。

结合成交额预测图走势还能看到,虽然总体缩量,但市场的交投活跃度全天都在缓慢回升。

当下这种量价表现,至少传递出两层信号:

一是,底部支撑仍在,如果仍是修复预期,更可能是 「以时间换空间」。

参考去年 9 月至 12 月的震荡箱体,市场也有过单日大跌后 「小步碎阳」 式的反弹,如 11 月 24 日至 12 月初。

一些盘中看似技术性破位的节点,既是情绪冰点,却也值得适度博弈。

二是,「地量」 出现后,即便量能短期还有新低,但变盘节点往往也已经不远。

不过对交易风格更偏右侧的股民来说,就像很多已经离场观望的资金一样,在那个放量的交易日出现之前,「休息」 或者说 「多看少动」并不失为一个舒适之选。

回到板块。

不难发现,周一带头修复的科技股,今天再度领涨。

CPO、PCB 等概念早间便持续逆势走强。

消息面上,当地时间 3 月 16 日,英伟达发布 Feynman 芯片,首次将光通信引入芯片间互联,可降低 AI 数据中心通信能耗 70% 以上。

东吴证券指出,根据 GTC 发布会,单 LPU 服务器由 32 个托盘组成,单托盘中集成 8 张 LPU 芯片。相比于过往的机柜架构,单机柜托盘数量 (可等效为 PCB 数量) 显著提升,对 PCB 环节属于新增量。

液冷概念股同样展开反弹。

据报道,美国谷歌公司近日派出一个团队,专门来中国大陆地区考察一种对美国人工智能技术发展相当重要的产品,即用于数据中心服务器冷却的液冷设备。

存储芯片概念近 3 个交易日也经历了 「大起大落后再起」,这或许也受到韩国股市大涨的提振。

据报道,SK 海力士透露,目前 DRAM 及 NAND 库存仅剩约 4 周,从云厂商到消费电子终端均无法获得足额供应。vivo 近日调整部分产品零售价,称受全球半导体及存储成本持续大幅上涨影响,成为继 OPPO、荣耀之后又一家宣布涨价的手机厂商,半导体涨价正加速向终端传导。

此外值得注意的是,此前调整已久的商业航天,今天也迎来 「阳包阴」 式修复。天风证券表示,近期看到商业航天产业国内动态进展呈现,看好后续产业受催化拉动,持续重视 「AI+出海+卫星」 核心标的的投资机会。

国泰海通证券认为,当前市场调整并非地缘冲突单一因素所致,年报季来临带来的季节效应与之叠加,共同推动市场进入震荡阶段,这一时期更适合以防守为主,耐心等待转机。

其表示,每年 3 月中旬至 4 月年报披露期,市场都会进入基本面主导的阶段。相较于情绪高涨时的趋势炒作,此时投资者更关注企业实际价值,叠加地缘冲突降低市场风险偏好,资金交易意愿下降、成交偏清淡,除地缘冲突利好的少数板块外,多数板块表现或较为平淡,这是市场正常的阶段性特征,无需过度悲观。

短期需重点跟踪两大核心变量:一是霍尔木兹海峡运输情况及冲突谈判进展,若双方达成共识,地缘扰动将逐步消散,市场逻辑回归常态;若冲突持续,供应链重构影响将进一步放大。二是国内相关数据变化,尤其是 PPI 指标抬升及对 CPI 的传导,若价格体系顺利修复、经济的通缩压力有所改善,将为市场注入向上动力。

封面图片来源:每经媒资库