【专题导言】 在无风险利率趋势性下行的低利率环境中,传统固收类资产的收益空间持续收窄,银行理财行业正经历从 「单一资产依赖」 向 「多资产多策略」 的深刻转型。

对于理财机构而言,这既是挑战,亦是重塑核心竞争力的突破口——谁能率先构建起覆盖权益、商品、跨境等多类资产的投研能力,谁就能在新一轮周期中占得先机,并承接规模高达 50 亿元的存款迁徙。

正是基于这一观察,财联社推出 「理财掘金多资产」 系列专题报道,聚焦银行理财在多资产配置领域的探索与实践,将涵盖红利、套利、商品以及海外资产配置。

本篇报道聚焦黄金,此为这一轮行情中率先启动、也最具代表性的品种。

财联社 3 月 6 日讯 (编辑 王蔚)开年以来,银行理财公司混合类产品发行提速。据中国理财网统计数据,2026 年以来仅短短两个多月,理财公司即发行了 48 只混合类公募理财产品。

事实上,自 2024 年下半年开始,「多资产多策略」 战役便已打响,成为各家理财公司的发行和宣传重点;2025 年,中邮理财、交银理财、平安理财以及浦银理财等多家理财公司升级品牌体系,大多加入了多资产多策略标签。

在传统固收类资产收益率持续下行、单纯的权益资产风险过高的背景下,2026 年开年以来,银行理财行业正加速从单一资产依赖转向多资产、多策略的配置格局。其中,黄金被普遍看好。

多资产理财发行放量,黄金仍为优质避险资产

低利率环境下,理财产品传统票息策略收益空间显著收窄,具备更强收益弹性的多资产理财产品迎来发行热潮。

据中国理财网统计数据,2026 年,仅短短两个多月的时间,理财公司即发行了 48 只混合类公募理财产品。收益弹性的吸引力正在调动渠道端的销售热情,多资产配置已成为行业共识。

在多资产配置的浪潮中,黄金无疑是备受瞩目的品种。2025 年黄金涨幅超 60%、白银近 150%,创下历史最强年度表现。受地缘政治影响,2026 年开年,黄金一度涨超 20% 突破 5400 美元,白银飙升 40% 一度突破 100 美元/盎司,随后大幅震荡。

据法询理财网不完全统计,截至 2026 年 3 月 4 日,已披露 2025 年四季报/年报的产品中,有 509 只产品前十大持仓资产名称中含 「黄金」,规模合计 76.86 亿元 (产品投资报告未披露完),以黄金 ETF 为主。持有单只黄金资产规模排名靠前的理财产品如下:

数据来源:法询理财网,财联社整理

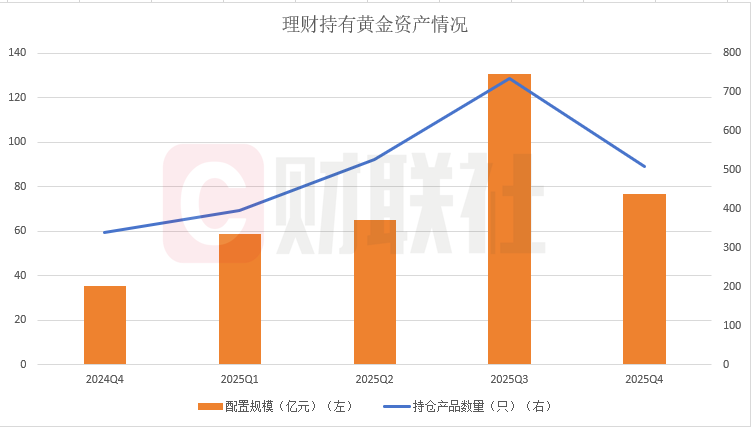

回顾过去一年,配置黄金的理财产品数量和规模呈现逐季攀升态势:2024 年末仅 339 只、规模 35.49 亿元,到 2025 年三季度末已达 736 只、规模 130.56 亿元的峰值。近年来理财产品持有黄金资产明细如下图所示:

数据来源:法询理财网,财联社整理

相较于黄金的 「火热」,银行理财对白银的配置仍处于起步阶段。数据显示,已披露 2025 年四季报/年报的产品中,只有 2 只产品前十大持仓中含白银,分别是华夏理财天工日开理财产品 8 号 (贵金属指数) 和民生理财荣竹平衡 FOF 混合一年半持有期 1 号理财产品。

其中,前者投资于相关股票湖南白银,占比 6.48%,合计持有 119.32 万元;后者则投资于相关基金国投瑞银白银期货 C,持有金额 112.33 万元,占比 0.86%。

黄金系战略性配置,黄金股或更具性价比

2026 年开年以来,国际金价从屡创新高到大幅跳水,再到快速反弹,波动显著放大,这也对银行理财的黄金配置逻辑形成了现实检验。目前,黄金价格已经在高位震荡,后续走势如何?银行理财配置意愿如何?

招银理财在其公众号撰文表示,过去两年,黄金从传统意义上的 「避险资产」,逐步演化为全球宏观新周期下的核心配置资产。「这轮黄金行情的本质,是一场围绕 『信用货币体系、财政扩张与全球储备资产重构』 的叙事。」

招银理财认为,2026 年黄金价格走势将围绕 「央行购金需求」 与 「货币环境」 两大主线展开。在乐观情形下,若全球央行维持约 1000 吨/年的购金规模,且美联储年内实施 2-3 次降息,黄金价格有望获得 15%-20% 的年度涨幅。从配置维度来看,黄金与股票、债券等资产相关性较低,是有效提升组合风险收益比的重要工具。

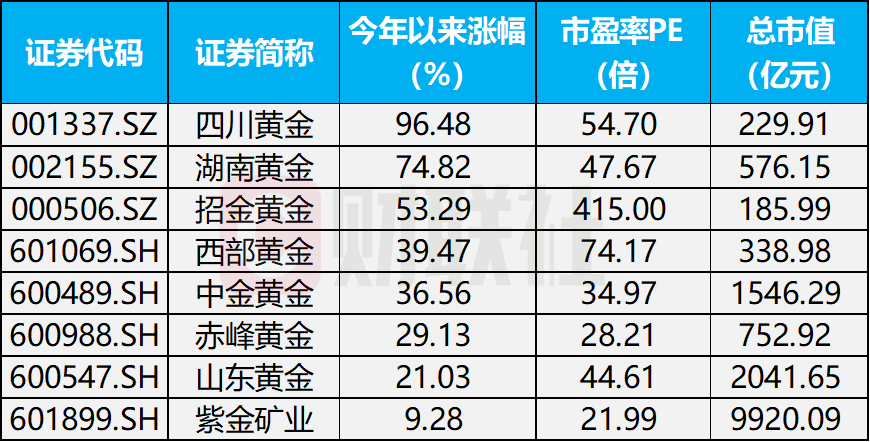

某头部理财公司相关负责人向财联社表述了其配置逻辑:「商品市场也有周期,现在都在讲 『普林格周期』 逻辑,先是黄金涨,涨完以后是 (黄金之外的) 有色,再是能源,最后是农产品。」 目前,对农产品板块仍持保留意见,但有色金属部分的配置权重较高。同时,他建议可以关注黄金股的投资机会,其认为在当前的估值水平下,黄金股比实物黄金更具性价比。部分黄金股的估值和今年以来截至昨日收盘的行情如下:

数据来源:wind,财联社整理

另一理财公司相关负责人也对财联社表示,黄金属于战略性配置,核心是为了分散投资,对冲风险。

工银理财在其公众号相关文章中称,本轮贵金属行情呈现典型的快涨快跌特征,在经历连续下探支撑位的急跌后,技术分析上支撑位容易转变成阻力位,对于市场情绪和资金流动产生一定压制,若后续美联储宽松和地缘风险不超出预期,市场需要一定时间消化本轮波动。同时,该机构认为,由于各项基本面因素并未完全逆转,黄金市场进入熊市的概率并不高,仍具有较好的配置价值。