《科创板日报》2 月 28 日讯 (记者 徐红)二月末的上海,冬日的严寒已逐渐褪去,空气中开始透出些许暖意,恰如当前正慢慢走出低谷的中国创新药产业。

2 月 27 日晚,伴随两份重要公告的发布,科创板 「培养基第一股」 奥浦迈 (688293.SH) 揭开了 2025 年业绩的面纱,同时也宣告了对澎立生物的资产收购尘埃落定。

过去两年,奥浦迈一直承受着业绩增长的压力,此次并购落地与业绩回暖,标志着公司开始步入一个新的发展阶段。然而,在细胞培养基概念已从 「题材炒作」 转向 「业绩验证」 的当下,其长期投资价值能否得到兑现,仍有待公司进一步的开拓与证明。

▌2025 年业绩 「回血」,净利润翻倍

根据 27 日晚间发布的 2025 年度业绩快报,奥浦迈预计 2025 年实现营收 3.55 亿元,同比增长 19.4%;归属于母公司所有者的净利润为 4169.85 万元,同比增长 98.07%;扣除非经常性损益后,归属于母公司所有者的净利润为 2084.9 万元,同比增长 216.57%。

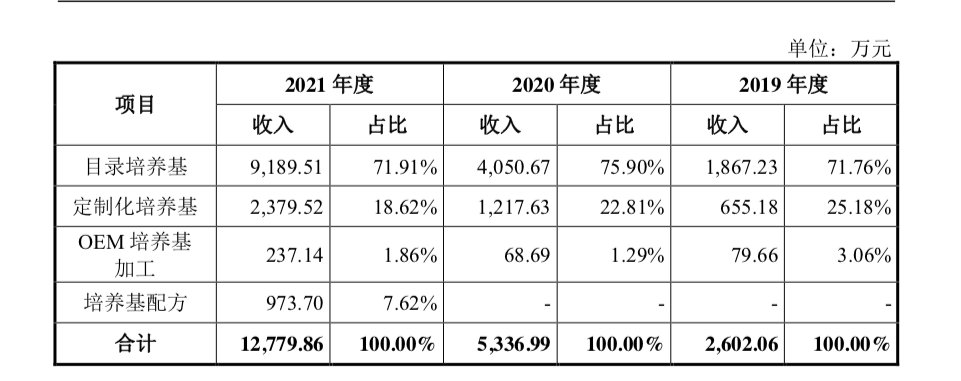

奥浦迈是国产细胞培养基龙头之一,公司以细胞培养基起家,并逐步向下游生物制药与 CDMO(合同研发生产组织) 领域延伸。

近年来,随着国内生物制药行业尤其是抗体药物市场的快速扩张,包括细胞培养基在内的上游核心原材料产业链也同步实现了高速增长。特别是在 2022 年,受新冠疫情影响,与体外检测试剂相关的培养基需求显著提升,推动奥浦迈业绩达到阶段性高点。

然而自 2023 年起,随着疫情消退,培养基需求逐渐回归常态,叠加公司 CDMO 业务受到创新药行业 「寒冬」 的冲击,表现不及预期,导致奥浦迈业绩连续两年出现下滑。

图|2022 年触及阶段性高点之后,奥浦迈业绩在此后连续两年下滑。

2025 年,公司重回增长轨道,主要得益于两方面原因:主营业务中,在 CDMO 板块趋于稳定的同时,产品业务板块继续保持了增长势头。

此外,公司于报告期内重新通过高新技术企业认定,企业所得税税率由 25% 降至 15%,相应减少所得税费用约 1100 万元,对净利润的提升亦产生积极影响。

具体来看,报告期内公司产品业务板块实现销售收入增长 23.03%。奥浦迈表示,这主要得益于公司在重点客户管线合作上的持续深化与推进、市场拓展力度的不断加强,以及产品核心竞争力的持续提升。

截至报告期末,共有 327 个已确定中试工艺的药品研发管线使用奥浦迈的细胞培养基产品,较 2024 年末增加 80 个。

▌生物制药 「营养液」 的国产化困境

细胞培养基是人工配置的、用于支持细胞在体外生长和增殖的 「营养液」。它不仅是细胞存活的基础,更直接决定了疫苗、细胞治疗、抗体药物等产品的最终产量与质量。

在生物医药领域,只要涉及 「体外细胞培养」,就离不开细胞培养基。以抗体药物为例,这是当前目前生物医药领域的明星品类,2024 年全球销售额 Top10 的药物中,就有 7 款是抗体类药物。而抗体药物的生产,主要依赖 CHO 细胞体外培养,因此需要使用专门的 CHO 细胞培养基。

长期以来,细胞培养基的全球市场一直被赛默飞、丹纳赫、默克等进口厂家所垄断。近几年,随着国产厂商技术突破,国产培养基市占率有所提升。但整体来看,国产品牌在中高端市场的份额仍有较大提升空间,这也是行业发展的关键看点。

然而,国产品牌想要实现突围并不轻松。以奥浦迈为例,尽管公司已做到国产市场份额领先,但目前其培养基业务营收规模仍处在每年 2-3 亿元级别,2024 年、2025 年增速分别为 42% 和 23%,增长势头亦不及此前。

图|2019-2021 年期间,奥浦迈培养基业务高速发展,期间增速均实现翻倍。

究其原因,这是因为细胞培养基是一个技术密集、法规严苛的行业。

首先,培养基开发的技术壁垒高、工艺复杂。培养基配方通常包含 70-100 种化学成分 (如氨基酸、维生素、无机盐、糖类、生长因子等),而每种成分的浓度、比例及相互作用都需精确优化,才能实现细胞的高密度表达和产品质量控制。

不止是配方的复杂性,培养基的开发难点还在于实现大批次生产的稳定性,必须确保不同批次间的质量差异极小,这对工艺放大和质量控制又提出了极高要求。

除此之外,培养基的更换还面临严苛的法规壁垒,一旦选用,极难更换。这也是国产品牌难以爆发式放量的根本原因。

根据监管规定,药企在确定培养基供应商后,后续严禁随意更换。因为更换属于重大变更,必须重新做可比性研究、重新提交资料申报,甚至有可能触发补充临床试验。

因此,药企一般在临床前研究阶段选定细胞培养基供应商后,在临床研究和商业化生产过程中绝不会轻易变更,并且在选定供应商时也会非常谨慎,对供应商的技术水平、生产工艺、质量控制及批次间稳定性都会进行严格考察。

对于国产厂商而言,最好的机会窗口便是在这个 「临床前阶段」。如果能在此阶段切入,一旦药企在申报新药临床试验 (IND) 时使用了某国产培养基,该培养基便有望伴随该药物管线整个生命周期 (可达 10-15 年),形成强大的客户粘性。

▌14.5 亿元并购构建 CRDMO 闭环

虽然在生物制药生产中不可或缺,但细胞培养基始终是规模有限的一门生意,因此海外巨头往往通过多年的并购整合,形成多元化的业务布局。

奥浦迈同样亟需突破业务边界。2025 年,公司以 14.51 亿元的对价收购澎立生物,正是其打开成长空间的关键一步。

澎立生物成立于 2008 年,是国内最早专注于创新药临床前药效学评价与药代动力学研究的 CRO 公司之一,该公司曾于 2023 年 3 月申请在科创板上市,但后续主动撤单,而其最终选择与奥浦迈 「联姻」,不失为行业周期底部企业主动进行资源优化与产业整合的一次重要尝试。

对奥浦迈自身而言,此次收购的核心目的则是通过整合澎立生物的临床前 CRO 服务能力,补齐从早期研发到商业化生产的全链条服务,形成 「细胞培养基+CRDMO」 的协同生态。

一方面,澎立生物可为奥浦迈导入药物研发早期客户,推介其细胞培养基与 CDMO 服务,扩大潜在客户群并锁定高潜力创新药管线;同时,奥浦迈的现有客户也可引入澎立生物进行临床前药效研究,形成业务闭环。

然而,这条整合之路并非坦途。近年来,澎立生物业绩呈现一定波动,若其未能完成业绩承诺,就可能触发商誉减值,进而侵蚀奥浦迈的利润。不过,一个积极的信号是,随着全球医药投融资市场逐步回暖,2025 年 A 股多家同业公司业绩预喜,显示 CXO 行业已呈现复苏态势。

另值得一提的是,除并购外,奥浦迈还通过产业投资拓展产业链布局。公司参与设立总规模 10 亿元的奥创先导基金,将重点投向生物制造、制药设备等领域的早中期项目;2025 年,其还联合专业投资机构发起上海首支生物制造产业基金,进一步强化生态布局。这一系列动作表明,奥浦迈正从传统的 「培养基+CDMO」 供应商,向以产业资本驱动的生态型平台转型。

奥浦迈的 2025 年,是一份 「回血」 与 「换血」 并行的成绩单,传递出经营修复的积极信号。然而,仅凭培养基单一条线难以支撑当前近 160 倍的高估值,若要实现长期价值的兑现,首先仍取决于这场耗资巨大的 「生态圈」 并购能否真正跑通协同效应,为公司打开全新局面。