财联社 2 月 28 日讯 (记者 王玉玲)新一期券商金股名单陆续出炉。3 月电子和有色金属行业持续热门,从个股来看,海光信息、洛阳钼业、海尔智家、川恒股份和中国巨石被推荐最多,都获得 4 家券商推荐。中际旭创、荣盛石化、紫金矿业、宁德时代和比亚迪都获得 3 家券商推荐。

各家券商对 3 月市场普遍持乐观态度,认为春季行情仍在持续,市场表现值得期待。各家券商在配置方向上虽有不同侧重,但共同指向了科技成长和具备供需优势的周期板块。

3 月金股出炉,电子、有色、基础化工人气最高

每市 APP 显示,目前已披露的券商 3 月金股名单中,被推荐最多的三个行业分别为电子、有色金属和基础化工,分别被推荐了 14 次,11 次和 10 次。其次是电力设备、汽车、医药生物等。其中,电子和有色已经连续两个月成为热门行业。

AI 算力产业链爆发,国产替代与自主可控等是电子行业被推荐的主要理由,代表股票为海光信息、联创光电、蓝特光学、源杰科技、盛科通信等。

有色金属行业方面,多家券商提到 「铜价有望进入上行通道」、「黄金避险价值」、「稀土战略资源估值提振」,资源价格上行与供需错配成为该行业被推荐的主要理由。代表股票为北方稀土、斯瑞新材、云铝股份、五矿资源、洛阳钼业和紫金矿业等。

推荐基础化工行业的主要理由是细分赛道高景气、顺周期复苏与反内卷。代表股票包括川恒股份、巨化股份、斯迪克、江山股份和闰土股份等。

从个股来看,海光信息、洛阳钼业、海尔智家、川恒股份和中国巨石被推荐最多,都获得 4 家券商推荐。中际旭创、荣盛石化、紫金矿业、宁德时代和比亚迪都获得 3 家券商推荐。

来源:每市 APP

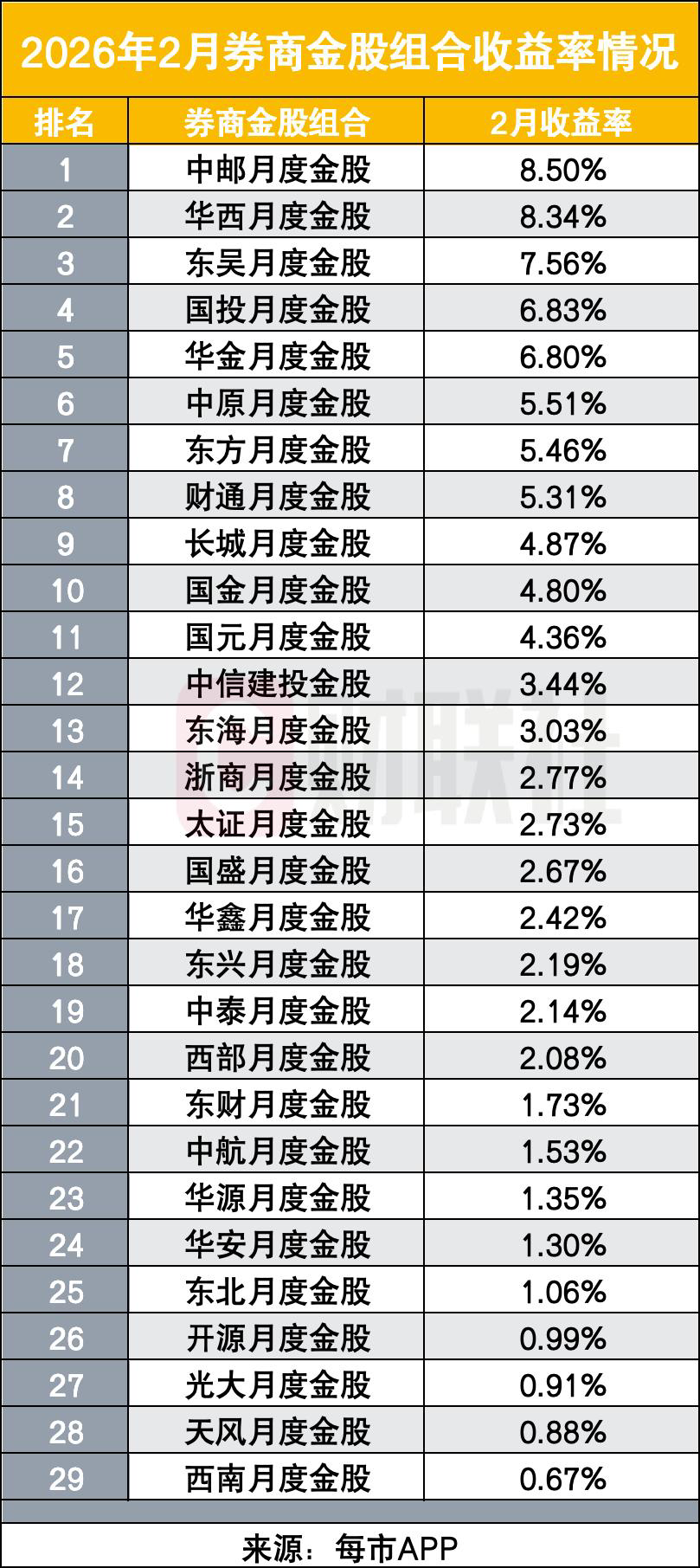

2 月券商金股组合收益率较 1 月回落

回顾 2 月金股表现,涨幅居前的金股集中在电子、有色金属、通信、机械设备等板块。

每市 APP 显示,华西证券推荐的炬光科技 2 月涨幅 52.21%,成为 2 月涨幅最高的金股。排名第二的是由国投证券推荐的东方钽业 2 月涨幅 52.04%。炬光科技和东方钽业也是唯二的月涨幅超过 50% 的金股。

天孚通信 (长城证券推荐)、春晖智控 (东北证券推荐)、招商轮船 (财通证券推荐)、江丰电子 (东兴证券推荐)、环旭电子 (华金证券推荐)2 月涨幅都超过 40%。

若相比 1 月,2 月的金股收益率不算亮眼。1 月最牛金股卓易信息的单月涨幅高达 98.94%。排名第二和第三的宏景科技和圣晖集成的单月涨幅都在 60% 以上。

券商金股组合相比 1 月份,整体收益率也是明显回落。1 月,收益率前 11 位的券商金股组合收益率都在 10% 以上。月涨幅排名第一的申万宏源月度金股组合收益率达到 16.19%。20 多家券商的月度金股组合收益率超过 8%。

然而 2 月份,月涨幅最高的中邮月度金股组合收益率仅为 8.5%,排名第二的华西月度金股组合收益率为 8.34%。月涨幅在 5% 以上的券商金股组合仅有 8 家。除中邮和华西外,分别是东吴证券、国投证券、华金证券、中原证券、东方证券和财通证券。

券商研判:春季行情持续,关注科技成长与周期

各家券商对 3 月市场普遍持乐观态度,认为春季行情仍在持续,市场表现值得期待。各家券商在配置方向上虽有不同侧重,但共同指向了科技成长和具备供需优势的周期板块。

光大证券策略首席分析师张宇生认为,在春节之后,市场交易热度会出现季节性回升,奠定了未来市场表现的基础。同时,未来一个月市场将进入到密集的数据与政策验证期。1、2 月份的一系列经济金融数据将会逐步披露,奠定市场对于全年经济的基础预期。总体来看,3 月份权益市场机会仍然大于风险,表现值得期待。

结构上建议聚焦热点,把握成长与顺周期两条主线。成长将受益于产业热度持续高涨,以及投资者在春季行情中风险偏好的提升,建议重点关注近期产业催化事件较多的人形机器人、AI 产业链等方向。顺周期主要受益于商品价格的强势以及政策的支持,建议关注涨价有望持续的资源品以及线下服务相关的领域。

申万宏源首席策略分析师王胜认为,2026 年春季行情是 2025 年结构性行情的延续,当前市场处于第一阶段上涨的高位震荡期,等待基本面拐点和产业趋势的进一步强化。3 月全国两会召开及 3 月底至 4 月中与中美关系相关的观察窗口,可能成为反弹波段的催化剂,2026 年中前后有望进入第二阶段上涨。

在当前市场环境下,申万宏源建议重点关注景气科技和周期 Alpha 两大方向。景气科技领域包括 AI 算力链、工业 AI 应用、半导体等;周期 Alpha 则关注航运、电力设备、化工等供需格局改善的行业。非银金融领域亦具备重估机会。

开源证券策略首席韦冀星认为,A 股当下处在牛市逻辑当中,建议投资者不要因为非常短期的波动和调整就动摇对积极行情的信心。本轮牛市的核心驱动力没有显著收紧和转向前维持看多,仍建议以证券化率达到 1.1 倍以上为信号。结构上,当前全 A 尚处在相对安全的环 境下,且证券化率指标角度来看仍有扩张空间,结合 TMT 板块的相对盈利优势,AI+的高 beta 现阶段依然有望获得支撑。

中泰证券策略分析师王永健认为,纵览 2010 年至 2025 年,春节后一个月上证指数收涨的概率较高,显示出明显的 「节后效应」。尤其在节前一个月市场出现调整或震荡的情况下,节后一个月往往迎来修复性上涨,如 2011 年、2015 年和 2020 年等年份,均在节后一个月实现反弹。根据 2010 年至 2025 年的历史经验,春节前后风格高度延续的情况多发生在强产业趋势或强政策主升浪初期,风格剧烈切换的情况多发生在宏观逻辑突变、预期证伪或极端估值修正时;其余年份则多发生行业与风格的温和再平衡。2026 年春节前 1 个月市场 「再通胀/强周期」 逻辑占优,但估值并未极端泡沫化,节奏上亦多有波动,产业趋势及政策强度亦未出现大幅超预期,因此更符合风格再平衡的条件。配置策略上,聚焦 「供给约束+盈利可见」 双主线,关注制造业出海链。