Related articles

2 月 8 日晚,历经三个多月的筹划,深圳国资旗下老牌房企沙河股份(000014.SZ) 并购重组草案正式出炉。公司拟以 2.74 亿元现金,收购深业鹏基 (集团) 有限公司 (以下简称“ 深圳鹏基”) 持有的深圳晶华显示电子股份有限公司 (以下简称“ 晶华电子”)70% 股权,实现从单一房地产业务向先进制造业的跨界转型。

值得关注的是,标的公司晶华电子曾是深圳控股重点培育的上市种子选手,2023 年计划分拆上市时预计总市值近 30 亿元,如今却以 3.91 亿元的估值“ 卖身”,估值缩水超八成。与此同时,沙河股份自身正深陷主业萎缩的困境,2024 年营收骤降 74%,2025 年三季度更是陷入净亏损。

作为深圳并购重组“ 三年行动” 政策落地后的首单市属国资重大资产重组,此次交易既是深圳国资优化资源配置的战略实践,也是深陷主业困境的沙河股份寻求业绩突围的关键举措,但标的资产的经营隐患与跨界整合的不确定性,仍需市场持续检验。

IPO 折戟标的“ 折价出嫁”

沙河股份此次并购重组草案虽为常规现金收购,但标的晶华电子的估值落差与 IPO 过往,成为交易核心焦点。根据草案核心条款,本次并购采用纯现金支付,不涉及股份发行及重组上市,交易完成后晶华电子将成为沙河股份控股子公司并纳入合并报表。

定价以资产基础法评估为核心:以 2025 年 9 月 30 日为基准日,晶华电子股东全部权益评估值 3.91 亿元,较审计后归母净资产 2.78 亿元增值 40.58%,对应 70% 股权的交易对价为 2.74 亿元。

单看增值率,定价处于合理区间,但与晶华电子 2023 年 IPO 预期相比差距显著。作为深圳控股分拆的优质资产,晶华电子 2023 年启动创业板 IPO,辅导进展顺利,路演中高管曾透露,按中介机构 30 倍 PE 估值测算,预计总市值近 30 亿元。短短两年,标的估值缩水超 86%,这样的落差令人唏嘘。

草案显示,晶华电子主营物联网领域智能显示控制器及液晶显示器件研发、生产与销售,拥有国家级专精特新“ 小巨人” 资质,客户涵盖格力、大金等知名企业,看似具备较强竞争力。

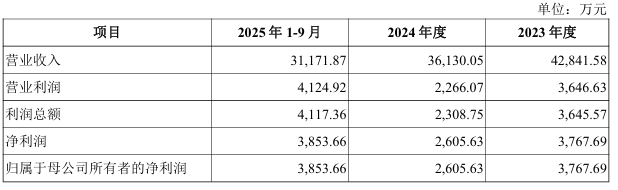

但业绩数据表现平平:2023 年至 2025 年前三季度,晶华电子分别实现营业收入 4.28 亿元、3.61 亿元、3.12 亿元,呈现逐年下滑趋势;净利润分别为 3767.69 万元、2605.63 万元、3853.66 万元,波动较为明显,其中 2024 年净利润同比下滑 30.85%,但 2025 年前三季度有所回升。

从股权结构来看,晶华电子的控股股东为深业鹏基,持股比例 70%,间接控股股东为深圳控股,实际控制人为深圳市国资委;而沙河股份的大股东为深业沙河 (集团) 有限公司,实际控制人同样是深圳市国资委。因双方实际控制人均为深圳市国资委,本次交易构成关联交易。

对于深圳国资而言,晶华电子曾是其战略版图中专注创新制造的重要布局,但 IPO 失败后,将其纳入旗下另一家上市公司体系,通过资产整合实现曲线证券化,无疑是盘活存量资产的最优选择之一。

深业鹏基也对晶华电子的未来业绩作出承诺,承诺其 2026 年、2027 年、2028 年各年度净利润分别不低于 3720.22 万元、4031.36 万元和 4355.12 万元,试图缓解市场对标的资产盈利能力的担忧。

地产主业持续萎缩,跨界转型成必然选择

这场“ 折价” 并购,是沙河股份深陷主业困境后的必然抉择。作为从深圳特区建设指挥部转型的老牌房企,其如今已面临主业萎缩、业绩下滑、发展乏力的多重困境,跨界转型成为唯一突围路径。

沙河股份主营房地产开发与产业用房运营,深耕行业近 40 年,但近年来发展逐渐掉队。与同属深圳国资的房企相比,其目前除总部留在深圳外,已无实质性本土地产开发业务,核心业务转移至长沙、河南等二三线城市。

业绩下滑凸显经营困境:2023 年,公司凭借深圳深业鹤塘岭花园回迁房项目结转,实现 13.89 亿元营收、5.22 亿元归母净利润的业绩峰值,但难以持续。2024 年,随着回迁房项目结转完毕,营收骤缩至 3.6 亿元,同比下滑 74.1%;归母净利润仅 1645 万元,同比下滑 96.85%,呈现“ 断崖式” 下跌。

2025 年经营状况进一步恶化。三季报显示,公司前三季度营收 2085.89 万元,同比下滑 93.58%;归母净亏损 3222.23 万元,同比由盈转亏。公司预告 2025 年全年净亏 1.36 亿至 1.56 亿元,陷入严重亏损困境。

财务数据背后,是可持续发展能力不足。截至 2025 年三季度末,公司资产负债率 29.14%,货币资金 5.10 亿元,财务状况稳健,具备现金收购实力。但合同负债仅 1.99 亿元,难以支撑长期营收增长,后续增长压力巨大。

沙河股份明确表示,交易完成后将告别单一地产业务,切入智能显示相关领域,逐步转型先进制造业,形成“ 地产+智能硬件制造” 双轮驱动格局,破解业务集中风险。

但转型仍存诸多挑战。智能显示行业竞争激烈,低端市场价格战频发,高端市场认证壁垒高。更关键的是,沙河股份缺乏先进制造业运营管理经验,并购后如何实现业务协同、保留标的核心团队、推动业绩承诺落地,都是亟待解决的难题。

这场并购对亏损中的沙河股份而言,是突围希望还是未知冒险,仍需市场和时间检验。(文 | 公司观察,作者 | 周健 ,编辑 | 曹晟源)

更多精彩内容,关注钛媒体微信号 (ID:taimeiti),或者下载钛媒体 App