核心观点

市场分析

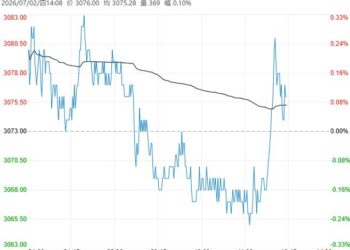

本周沥青期货市场表现:近期市场受到地缘与宏观因素推涨,本周博弈开始增加,盘面进入震荡状态,短期趋势不明朗。BU 主力合约周度跌幅录得 1.11%。

供应方面:参考隆众资讯数据,本周国内 92 家沥青炼厂产能利用率为 26.2%,环比下降 1.2%,国内重交沥青 77 家企业产能利用率为 24.5%,环比下降 1.0%。虽然中化泉州复产沥青,但东北、山东以及华东以及华南地区个别炼厂小幅降产,导致整体产能利用率下降。

需求方面:春节假期临近,终端需求逐渐收尾,业者刚需为主。其中,北方多数地区以接货入库为主,沥青市场现货流通量有限,市场挺价氛围浓厚。华南、西南等局部地区则仍有少量项目赶工,需求零散释放。

库存方面:参考隆众资讯数据,截至 2 月 5 日,国内 54 家沥青样本厂库库存共计 65.7 万吨,较 2 月 2 日增加 3.3%,同比减少 17.5%;与此同时,国内沥青 104 家社会库库存共计 127.7 万吨,较 2 月 2 日增加 1.2%,同比增加 13.9%。

近期油价波动受到伊朗局势影响较大,目前形势仍不明朗,6 号伊朗与美国谈判缺乏实质性结果,下周可能举行新一轮核谈判。中东地缘风险并未完全消退,包括沥青在内的能化板块商品可能受到消息面的反复扰动,需要保持谨慎。如果抛开地缘与宏观层面的扰动,沥青市场目前处于供需两弱状态,短期矛盾相对有限,原料切换带来的成本与收率变化可能会在 3 月份后逐步明朗,已经有炼厂采购浮仓与保税罐中的伊朗原油来替代马瑞原油,考虑到伊朗油的折价,成本端的增长在一定程度上可控。但如果中东局势恶化,则替代原料供应也将面临更大威胁,市场上行风险仍存。

策略

单边:短期震荡偏强,关注伊朗局势走向

跨品种:无

跨期:无

期现:关注期现逢低正套机会 (买现货套盘面或对库存进行卖出套保)

期权:无

风险

原油价格波动、宏观风险、中东地缘冲突、原料供应风险、炼厂开工率与排产变动超预期等

(来源:华泰期货)