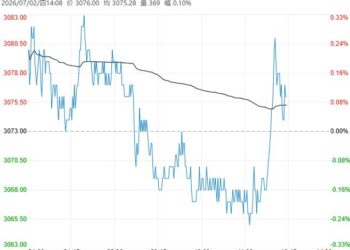

2 月 5 早盘,鸡蛋主力合约弱势下行,目前盘内报 2918 元,跌幅-0.98%。近期蛋价上涨带动淘鸡价格走高,养殖户惜售情绪升温,淘汰节奏放缓,短期供应收缩幅度受限。需求方面,春节备货进入最后窗口期,食品企业、商超批量补货基本结束,需求大概率回落,叠加学校、工厂放假,鸡蛋消费将进入季节性淡季,对中期价格形成压制。

南华期货:震荡下跌

广告

各区域价格分化,销区价格高于产区,凸显出节后需求走弱、产区出货压力大的现状。随着春节备货结束,市场正式进入消费淡季,而供应端存栏仍处高位,导致流通环节库存单日激增超过 14%。在 「供强需弱」 格局下,预计短期内现货价格将继续面临下行压力,市场关注焦点转向产区库存的消化速度南华观点:预计后续鸡蛋合约将交易节后淡季预期,期价或将震荡下跌。

广发期货:维持区间偏弱震荡

春节备货基本结束,需求端快速转弱,尤其南方市场,出货压力较大,供应过剩叠加市场风控意识增强,根据 Mysteel 鸡蛋团队对全国 10 个地区、31 个产区市场的最新调查数据显示,2026 年 2 月 4 日,全国生产环节库存为 1.26 天,较昨日增 0.10 天,增幅 8.62%。流通环节库存为 1.58 天,较昨日增 0.14 天,增幅 9.72%。价格展望:随着节前集中备货需求完全释放,终端市场已无大规模采购动力,悲观情绪进一步抑制了市场交易氛围,交易活跃度持续下滑,整体交易氛围趋弱,预计主力维持区间偏弱震荡。