Related articles

2025 年,跨境的生意没那么好做了,这几乎是所有电商平台和卖家们的共同体感。

如果用一句话来定义 2025 年的全球跨境电商行业,那无疑是“ 波折不断,内忧外患”。

这一年,美国持续性的关税冲击、全球性消费支出再次收缩,以及北美市场流量成本的结构性高企,这“ 三座大山” 以前所未有的重量压在了每一个跨境电商从业者的身上。

过去十年赖以增长的信息差红利被抹平,供应链优势也在极致的同质化中被拉平。

回望 2025,跨境电商从“ 野蛮生长“ 走向” 精耕细作“,当 2026 年的大幕开启,跨境从业者们面对的是今年以及未来结构性的问题:当全球扩张放缓、白牌利润耗尽、流量争夺见顶、效率陷入瓶颈,跨境电商如何找到新地图和新武器?

2025跨境电商的核心“ 压力三角”

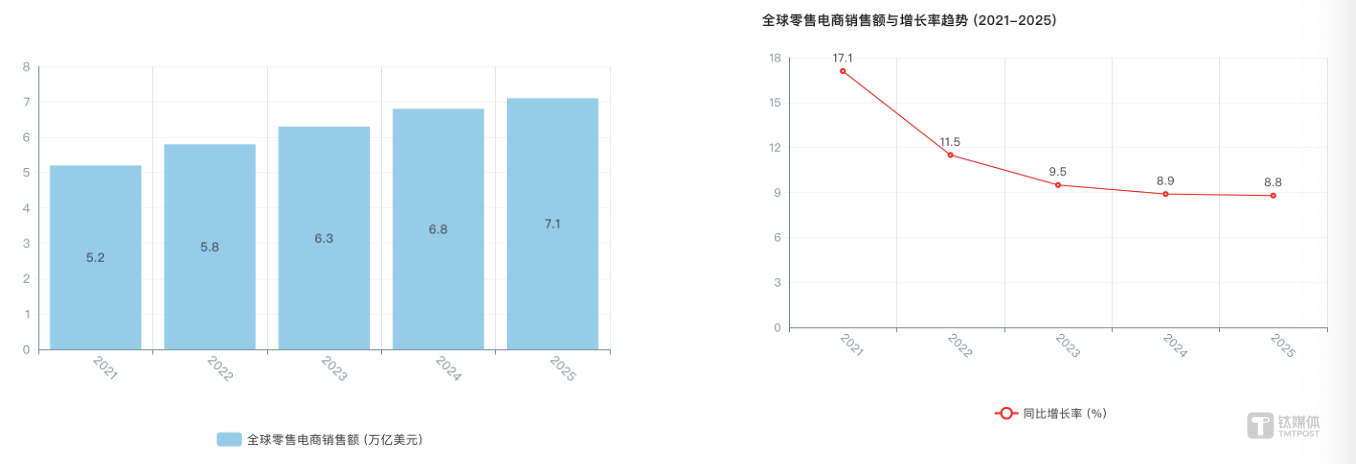

回顾近五年的全球电商增长数据,呈现出的一条清晰的减速曲线。

从 2021 年高达 17.1% 的全球线上化狂欢,2023 年首次跌破 10% 的标志性转折,2025 年稳定在 8.8% 的个位数新常态,不难看出,那个仅靠市场水涨船高就能轻松增长的时代,已经一去不复返。

2021-2025 年全球零售电商销售额增长率趋势表 (表 1+表 2) 制图:出海参考

2021-2025 年全球零售电商销售额增长率趋势表 (表 1+表 2) 制图:出海参考

全球性消费支出收缩是增速放缓的最主要宏观背景。2022-2023 年,欧美等电商重点市场的通胀率一度突破 9%(美国 2022 年 6 月达 9.1%,欧元区 2022 年 10 月达 10.6%),虽 2024-2025 年逐步回落至 2-3% 区间,但显著削弱的居民实际购买力很难恢复,特别在关税的挑战下。

2025 起伏的关税政策无疑是电商增长乏力的重要诱因。随着美国对华加征关税政策持续,中国输美商品综合税率提高,服装、电子产品等主要跨境电商品类税率普遍在 15-30% 区间,甚至部分产品高达 45%。关税成本通过供应链传导,最终还是由平台、卖家和终端消费者共同消化关税浮动带来的成本。

全球性线上获客成本的逐年攀升也让线上转化难度增高,拉低增速。据第三方机构数据,Meta 旗下社交平台 Instagram2024 年 Q4 美国地区 CPM 达到 9.17 美元,同期 Facebook 的 CMP 为 8.66 美元,预计 Instagram2025 年 Q4 的 CPM 将继续上涨到 10.48。同时,亚马逊的美国站平均 CPC 也从 2024 年的 0.84 美元上涨到 2025 年的 1.12 美元左右,亚马逊部分竞争激烈的关键词再 2025 年超过 2 美元。广告成本提高既是卖家激烈竞争的体现,也是平台主动筛选商家的结果。

种种诱因使得全球电商销售增速在 8.8% 的大盘线徘徊,也让所有玩家都面临着同一个拷问:在压力三角下,增长,从何而来?

冰火两重天,2025跨境电商分化之年

尽管全球电商增速下行,但在中国企业出海全球化浪潮下,全球电商平台呈现出“ 冰火两重天” 的增长分化格局。

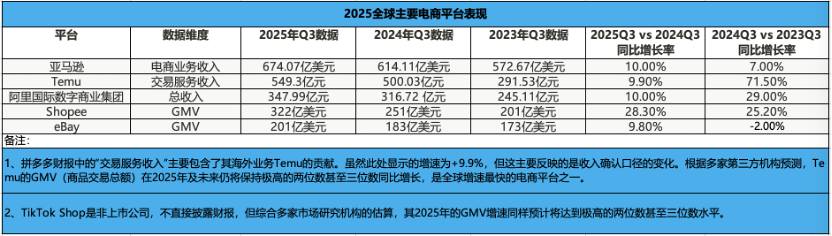

近三年全球主要电商平台 Q3 业绩,制图:出海参考

近三年全球主要电商平台 Q3 业绩,制图:出海参考

“ 冰” 的一面是,亚马逊、eBay 等成熟巨头的增长值已趋向个位数。以亚马逊为例,其电商业务增速从疫情高峰期超过 35%,回落至当前的 10.6%,标志着其战略重心从外向的“ 开疆拓土” 转向内向的“ 精耕提效”。

“ 火” 的一面是,拼多多海外版 Temu、SHEIN、速卖通、TikTok Shop 等新兴力量的狂飙突进。财报数据显示,Shopee 依然保持着 30% 左右的高速增长,而更大的变量——Temu 与 TikTok Shop,则被多家第三方机构预估增速仍将达到极高的两位数甚至三位数,扮演着市场鲶鱼。

行业与平台增速、平台与平台增速之间的矛盾图景,揭示出 2025 年跨境行业深刻的现实:失速的并非是增长本身,而是过去十年那套“粗放式、同质化”的增长模式。旧路径不再管用,单纯依赖流量采买和供应链搬运的打法已然失效。

跨境电商的竞争,已经从水涨船高的增量时代,进入了考验平台综合运营效率、模式创新能力和战略定力的存量博弈时代。

巨头的新地图,从全球扩张到区域聚焦

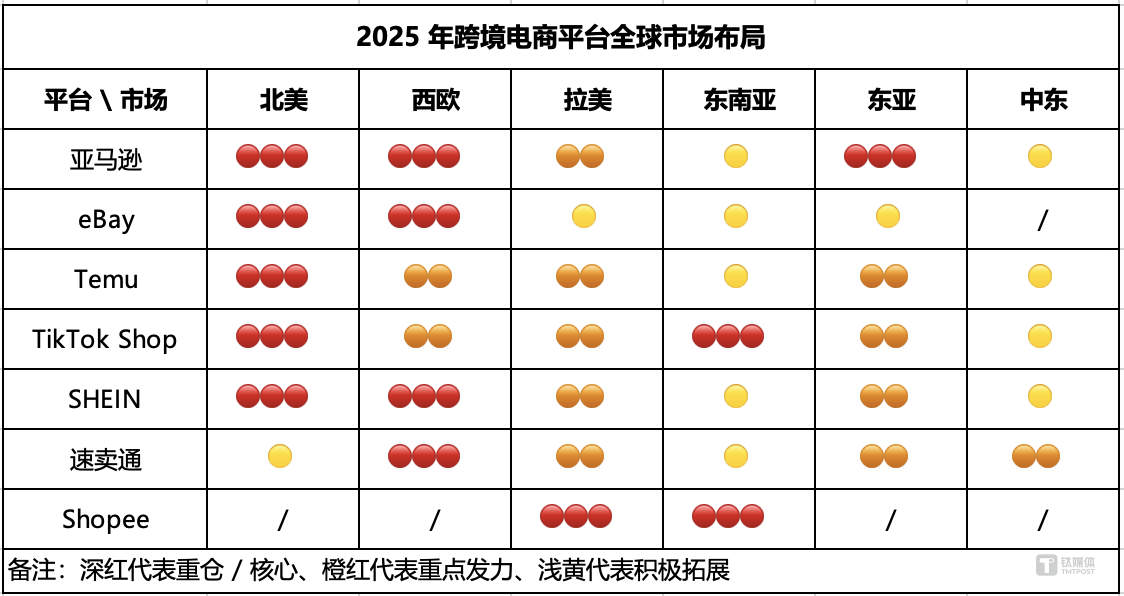

与大盘增速放缓相呼应的是,2025 年各跨境电商平台不约而同陆续放缓了扩张新站点的步伐,转为差异化深耕优势区域。

过去 Shopee 曾试图拓展欧洲,现已战略转移到拉美和稳固东南亚市场。而 Temu 的发展策略更是代表了跨境平台从铺面扩张到区域深耕的策略转化。

其中 Temu2023 全球开通站点 40 多个,2024 年底 Temu 全球站点达到 80 多个,2025 年 Temu 仅开通哥伦比亚、阿联酋站、斯洛伐克、保加利亚等 10 大新站点,同时深耕本土化,大力推动本对本模式;亚马逊、速卖通、eBay 等更是早已进入存量运营阶段,2025 年无新站点。

由此可见,平台们都把去哪里的问题转换成在哪里深耕的抉择,放弃撒胡椒面似的全面出击,而是集中资源用在巩固并深化优势市场的护城河,同时,谨慎寻找第二增长曲线。

(2025 年跨境电商平台全球市场分布图,制图:出海参考)

降低美国单一市场比重,成为 2025 年 Temu、Shein 这些以跨境小包模式为主、重点发力美国市场的跨境平台们的年度首要关键词。自白宫 2025 年 2 月开始取消小额包裹免税政策,持续近乎一整年的关税贸易战开始,平台和商家们加速“ 美国+N” 布局。

资料显示,Temu2025 年二季度前两周内 (3 月 31 日—4 月 13 日) 在美国 Meta、X、YouTube 等平台日均广告支出较 3 月份削减了 31%,4 月 9 日起全面停止 Google Shopping 的广告投放,反而,Temu 4 月份在英国和法国的支出分别环比增长 40% 和 20%,重仓欧洲市场。

也由此,寻找新兴市场增长点,成为所有平台 2025 年的另一个关键词。欧洲、澳大利亚、日本等发达市场,巴西、墨西哥等新兴市场,成为所有平台的热词。

以多家平台押注的巴西,亚马逊依然基建先行,2025 年新增超 100 个配送中心,在圣保罗、里约推出当日达/小时达服务;Shopee2025 年在巴西建成 13 个大型配送中心、180 个物流枢纽,在圣保罗大都会区实现 25% 订单次日达,同时本土卖家超过 300 万家,向深度本地化迈进,更重要的是 Shopee 在 Q4 退出哥伦比亚、智利等拉美国家,将资源集中投向巴西。

从 Shopee 可见,优势市场深耕成为了跨境平台们 2025 年聚焦区域后的战术选择。

阿里速卖通将韩国作为区域深耕的重要一站,持续多年布局后,2025 年速卖通通过增设本地仓储、在山东威海扩容韩国流向仓,利用“Choice 频道+托管+本地仓” 的组合拳,向韩国消费者提供了高性价比商品与 3-5 日达的快速履约体验,进而在 Coupang 等本土巨头的腹地中撕开一道口子,成为其 2025 年典型的区域突破案例。

即便是在电商平台激战过的东南亚市场,也依然呈现出巨大的挖掘空间。尽管 Shopee 与 TikTok Shop 已基本锁定该区域电商前两位格局,但东南亚电商的天花板远未见顶,市场仍表现出巨大的增长势能。

以 TikTok 为例,2025 年 TikTok Shop 东南亚跨境电商年度 GMV 实现了同比翻倍以上的增长,日均 GMV 同比提升 90%,年末单日交易峰值更是接近 2024 年底的两倍。“ 双 12” 期间,TikTok Shop 跨境电商 GMV 同比增长高达 2.7 倍,其中短视频带货 GMV 暴涨 257%。

这些增长数据一定程度上表明在流量高启的电商时代,优质内容依然是流量获取方式的最优解之一。TikTok Shop 用短视频内容创造出新货架,让消费者在内容消费的过程中,顺势完成种草到拔草的闭环,引发非计划性消费,创造出新的消费维度。在卷流量和卷供应链的同质化竞争中,开辟了一条极具差异性的增长路径。

跨境电商的“诺曼底”,从铺货到品牌出海

如果说区域聚焦是各平台在 2025 年画下的新战场边界,那么从铺货升级为品牌化则是战场上所有参与者的共识。

在这波品牌升级浪潮中,跨境电商平台方展现出了前所未有的决心与魄力,甚至不惜主动挥刀向内,以牺牲短期利益为代价。

以亚马逊为例,2025 年亚马逊再次升级品牌管理要求,不仅需要更完整的品牌证明材料、产品溯源体系,更是推出品牌健康度评分系统,对商家品牌运营质量提出要求,推动商家走向品牌的长效管理。

对商家的品牌以及运营、资本等要求提升了进入亚马逊的门槛。据 Marketplace Pulse 报告显示,2025 年亚马逊新增 16.5 万卖家,同比下降 44%,活跃卖家从 2021 年至 2025 下降约 31%。

SHEIN 的品牌化策略则是通过线下体验店和开放第三方平台来实现,通过线下体验销售者与 SHEIN 的距离更近,同时 SHEIN 利用平台流量赋能更多品牌商家出海,2025 年 9 月 SHEIN 推出“SHEIN Xcelerator” 品牌孵化与扶持计划,面向包括中国设计师和品牌在内的全球新兴及成熟品牌,提供品牌孵化与全球化发展支持。

阿里速卖通同样高举高打的推动品牌化战略,一方面,平台靠签约贝克汉姆、韩国明星马东锡、沙特球星 Salem Al-Dawsari 等名人吸引海外消费者关注平台,另一方面,通过“ 超级品牌出海计划” 等活动,招募包括天猫、亚马逊平台上的知名品牌,协手荣耀、倍思、努比亚等知名中国品牌拓展海外增量市场。

这些组合拳使得速卖通多个发达国家市场均跻身综合平台增速前 10,特别是在美国,速卖通 2025 全年网站访问量同比增长 18.7%。

更值得注意的是,过去被视为白牌低价的东南亚市场也在迎来品牌化的升级。

近期 TikTok Shop 公布一组数据,TikTok Shop 东南亚跨境电商核心类目 GMV 增速均突破 120%,其中电脑及办公设备类目 GMV 同比增长接近 5 倍,美容电器、母婴用品和保健品等类目增速均超过 3 倍,家居家纺、宠物用品以及穆斯林时尚等区域特色品类同样实现超过 3 倍增长。这些高增长类目全部是强调产品品质、使用体验和品牌调性的赛道。

当平台方以合规及品牌为盾主动割肉、重塑生态时,卖家侧的生存逻辑也在同步重构——铺货型卖家的生存空间被急剧压缩,而真正具备品牌基因的企业,反而在增速放缓的大环境下迎来了估值溢价和上市窗口期。这场结构性的分化,成为 2025 年跨境商家群体最深刻的市场信号。

一方面,铺货型卖家陆续出局。当前跨境平台流量分配机制已向品牌卖家倾斜,铺货型卖家"流量红利"时代几近结束。据 AMZ1232025 年调研显示,超六成中小卖家在 2025 年净利润下降,31% 下降超 50%;部分卖家提及退出或转型。

另一方面,资本市场激励品牌卖家全球化。典型如影石创新,2025 年 6 月上市以来,凭借 Insta360 品牌在全球的亮眼表现,公司市值一度达到千亿。近期,xTool、石头科技、太力科技以及沃客非凡 (WOOK) 等多家品牌型跨境商家陆续向港交所递交招股书,等待市场给出的正向反馈。

从印尼起家的消费电子品牌 WOOK(沃客非凡) 摆脱了“ 白牌铺货” 模式,通过自建 VIVAN、ROBOT、SAMONO 三大品牌,收获市场正向反馈,招股书显示其 2025 年前三季度营收 8.8 亿元、经调整净利润 0.62 亿元。

物流与AI,构建护城河的底层基座

如果说品牌是吸引用户的磁石,那么一个高效、可靠的服务生态体系,则是留住用户、实现长期盈利的护城河,因此,平台的竞争则衍生至物流、支付、平台技术等全链路基础设施的比拼。

物流,作为连接商品与消费者的“ 最后一公里”,是这场生态竞赛中最核心、最烧钱的战场,投入多少也决定了各平台不竞争壁垒的高低。

亚马逊是基建布局的“ 鼻祖”,为了持续提升履约能力,亚马逊持续对全球物流基础设施进行投入,截至目前已经多达 1000 多亿美元。2025 年亚马逊全球物流 (AGL) 在中国增加 6 个提货城市,新开通越南到美国的海运航线,年底在深圳开通首个亚马逊全球智能枢纽仓 (GWD),这些重大的投入转化为极致的履约体验,当其他包裹还在跨越重洋时,亚马逊的 Prime 会员已经拿到了“ 当日达” 或“ 次日达” 的商品。

在阿里国际商业的版图中,负责物流的菜鸟集团 2025 年先是开通香港供应链中心,实现'备货香港、发货全球'的物流模式,将速卖通卖家的备货时效从 7-10 天缩短至 3-5 天;其次菜鸟 100% 控股递四方,整合其海外仓网络和标准化智慧物流方案,提升速卖通在跨境时效和用户体验上的竞争优势。

SHEIN、Temu 等平台则通过加强本土化和本地发货模式,弥补原先跨境小包模式的单一性,SHEIN 更是通过构建本地供应链,来规避单一供应链的风险。2023 年开始 SHEIN 就和巴西本土供应商展开合作,目前已和当地 2000 家服装纺织厂建立合作。

物流和供应链之外,跨境电商也试图掀起 AI 进化战,将 AI 从锦上添花的工具,升级成重塑行业游戏规则的"底层操作系统"—— 不仅通过 AI 提升运营效率,更试图在消费者体验、供需匹配、商业决策三大层面引发链式变革,驱动行业从流量驱动转向智能驱动的转型。

这场智能化的军备竞赛,几乎所有玩家都已入局。 亚马逊正利用自身技术沉淀、海量消费数据和 AWS 云服务,持续优化其 FBA 仓储的智能调度和推出商家运营的 AI 工具;TikTok 则凭借其与生俱来的算法基因,将 AIGC 技术深度嵌入其内容创作与分发体系;而以“ 小单快反模式” 著称的 SHEIN,也早已在流行趋势预测、需求规划和自动化审版等环节,大量应用 AI 技术。

在 AI 降本增效的实践中,阿里国际数字商业集团 (AIDC) 路径同样值得关注。基于轻资产+场景化的路径,速卖通连续推出 AI 翻译、AI 选品、AI 客服、AI 营销等系列工具,在这些工具推动下中小商家无需大规模自建团队即可获得大卖家的能力。同时,专注批发业务的阿里国际站在 2025 年不断更新 AI 生意助手,并向全球买家发布智能体 AI Mode,帮全球中小企业全自动地执行跨境电商采购流程。

这种赋能商家而非替代商家的模式,使阿里国际数字商业集团在 2025 年第三季度营收增长 10% 的同时,首次实现季度经调整的 EBITA 盈利。

AI 不只是“ 烧钱” 的代名词,而是通过提升商家效率,实现了平台与商家的双赢。

2026,跨境电商向下扎根生长之年

站在 2026 年的门槛回望 2025,跨境电商的“ 红利狩猎” 模式宣告终结,全球电商进入“ 韧性时代”。

头部玩家的战略转型,已为行业指明新的坐标。未来的竞争,是物流基建、供应链效率、品牌能力与智能化水平的综合比拼。区域深耕,是未来主战场的地图边界;品牌化,是未来竞争的高维武器;物流与 AI,是构建护城河的底层基座。

未来也许不再有那么多暴富的神话,但会诞生更多扎根生长的故事。毕竟,告别蛮荒不是终点,而是精耕时代和持续收获的真正起点。(文|出海参考,作者|王璐 杨秀娟 罗文琴,编辑 | 罗文琴)

更多精彩内容,关注钛媒体微信号 (ID:taimeiti),或者下载钛媒体 App